权益性投资收益(持有收益),是指企业通过股权投资从被投资企业所得税后累计未分配利润和累计盈余公积金中分配取得股息、红利性质的投资收益。

《企业所得税法实施条例》规定,股息、红利等权益性投资收益,除国务院财政、税务主管部门另有规定外,按照被投资方做出利润分配决定的日期确认收入的实现。

企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会做出利润分配或转股决定的日期,确定收入的实现。被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。

1.居民企业直接投资于其他居民企业取得的投资收益免税

《企业所得税法》第二十六条第(二)项规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。《企业所得税法实施条例》第八十三条规定的条件如下:

(1)居民企业直接投资于其他居民企业取得的投资收益。

(2)居民企业连续持有其他居民企业公开发行并上市流通的股票超过12个月取得的投资收益。

2.在中国境内设立机构、场所的非居民企业从居民企业取得权益性投资收益免税

《企业所得税法》第二十六条第(三)项规定,在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益属于免税收入;不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

【例3-26】 甲企业以1100万元投资乙公司,持股25%,对长期股权投资采用权益法核算。假设被投资企业对税后净利润处理如下:

(1)2015年乙公司税后净利润1000万元,没有进行利润分配。根据会计准则规定,甲企业计算投资收益250万元后,当年会计利润总额为2100万元。

(2)2016年7月,经过股东大会决议,将以前年度的累计未分配利润、累计盈余公积2000万元进行分配,甲企业按持股比例25%分得现金股利500万元后,会计利润总额为3000万元。

请问:甲企业2015年、2016年如何缴纳企业所得税?

案例分析

(一)2015年被投资方没有进行利润分配的会计处理与纳税调整

1.会计处理

《企业会计准则第2号——长期股权投资》规定,投资方取得长期股权投资后,按照应享有或应分担的被投资单位实现的净损益和其他综合收益的份额,分别确认投资收益和其他综合收益,同时调整长期股权投资的账面价值。

2015年甲企业计算投资收益=1000×25%=250(万元)。

作会计分录如下(单位:元):

借:长期股权投资——损益调整 2500000

贷:投资收益 2500000

借:投资收益 2500000

贷:本年利润 2500000

2.纳税调整

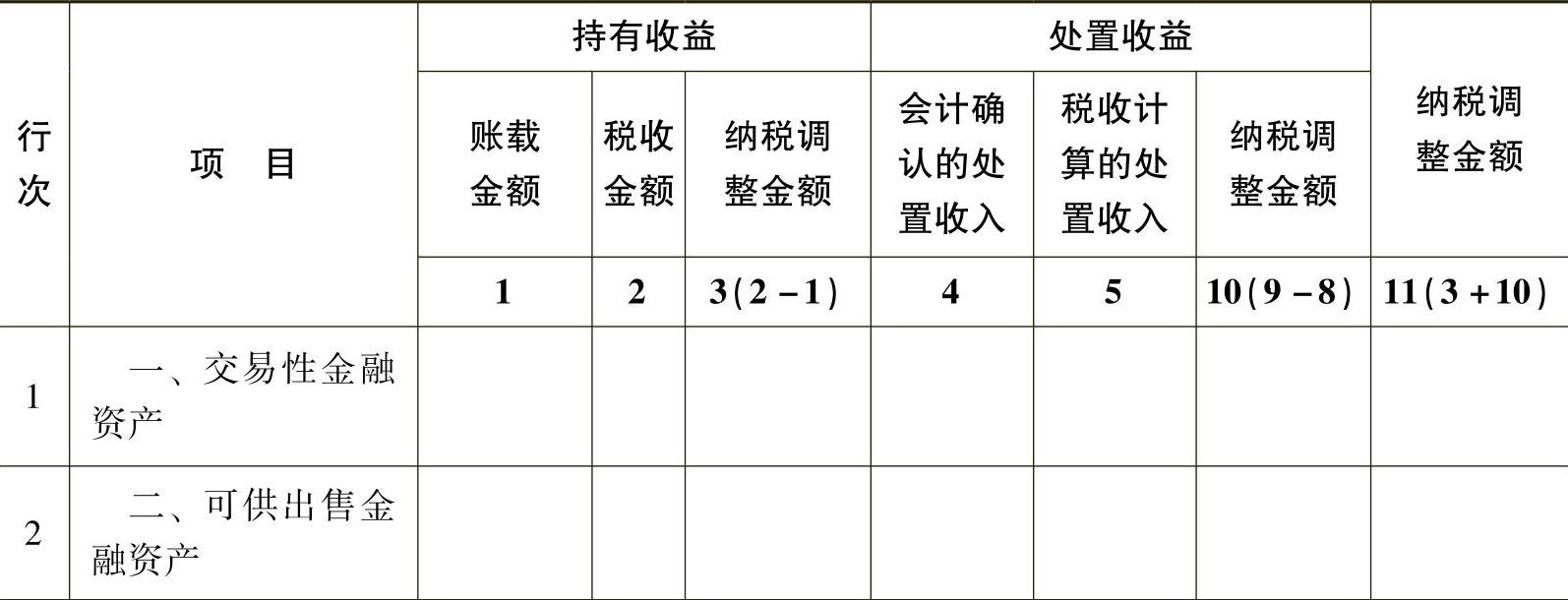

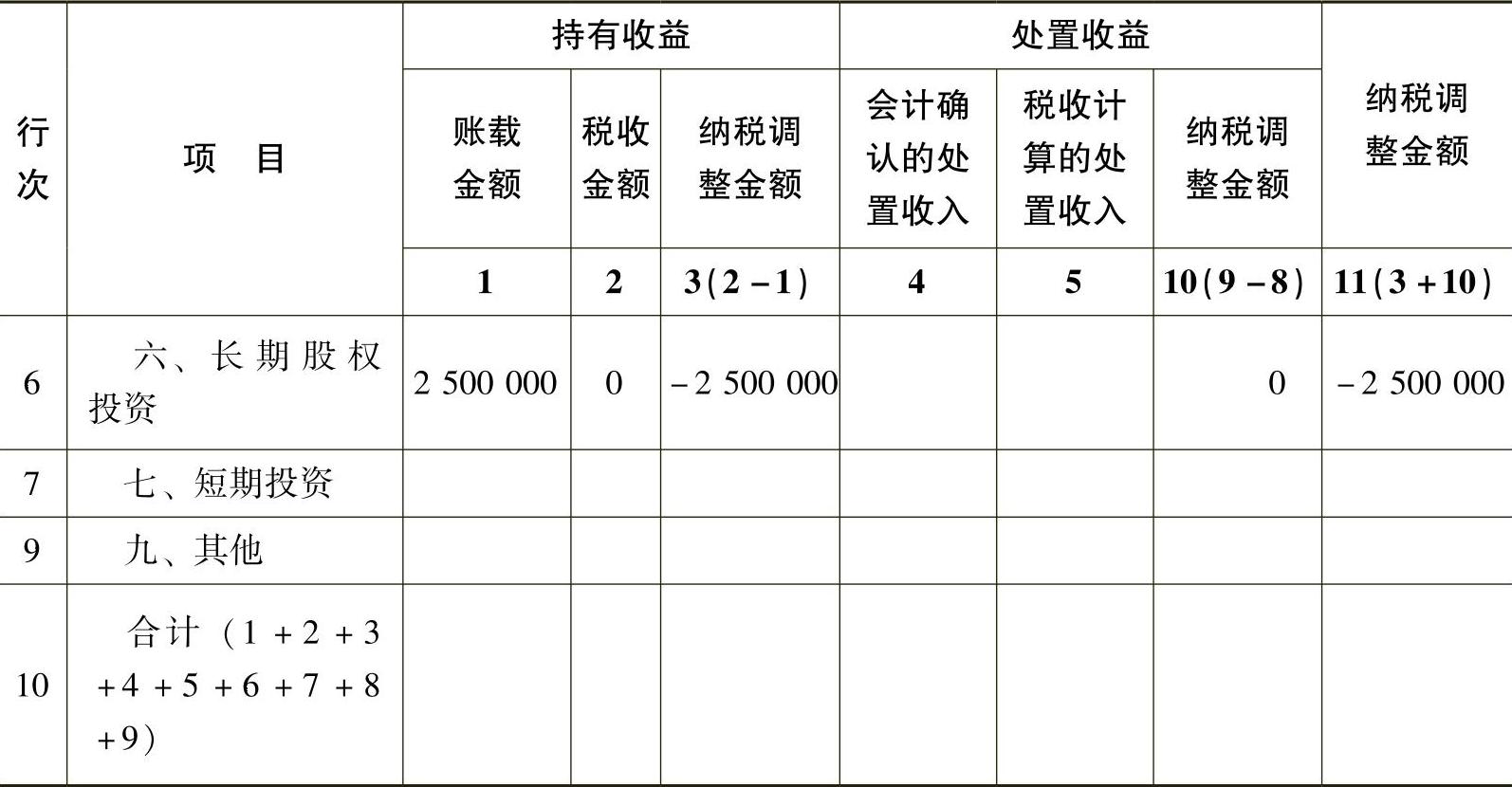

税法规定,按照被投资方做出利润分配决定的日期确认收入的实现,由于被投资企业2015年没进行利润分配,税收不确认所得。这就形成会计确认投资收益,税收不确认投资收益。纳税调整见表3-14。

表3-14 投资收益纳税调整明细表(A105030) (单位:元)

(续)

3.所得税会计处理

把250万元登记在“纳税调整台账”的收方,长期股权投资形成两个成本:

由于投资收益250万元没纳税,所以计税基础仍然是1100万元。

将来股权投资转让时,股权转让所得的差额250万元仍然形成税收计算的应纳税所得额,应纳所得税额等于250万元乘以25%,会产生经济利益的流出,会计与税法的这种差异属于“应纳税暂时性差异”。

将250×25%=62.5(万元)确认为“递延所得税负债”。(https://www.daowen.com)

(1)2015年当期所得税。

应纳税所得额=2100-250=1850(万元)

应交所得税额=1850×25%=462.5(万元)

(2)2015年递延所得税。

递延所得税资产=0

递延所得税负债=250×25%=62.5(万元)

递延所得税=递延所得税负债-递延所得税资产=62.5-0=62.5(万元)

(3)利润表中应确认的所得税费用。

所得税费用=当期所得税+递延所得税=462.5+62.5=525.0(万元)

4.会计分录

作会计分录如下(单位:元):

借:所得税费用 5250000

贷:应交税费——应交所得税 4625000

递延所得税负债 625000

(二)2016年被投资方已做利润分配的会计处理与纳税调整

1.2016年分配红利的会计处理

《企业会计准则第2号——长期股权投资》规定,投资方按照被投资单位宣告分派的利润或现金股利计算应享有的部分(应收股利),相应减少长期股权投资的账面价值。作会计分录如下(单位:元):

借:应收股利 5000000

贷:长期股权投资——损益调整 5000000

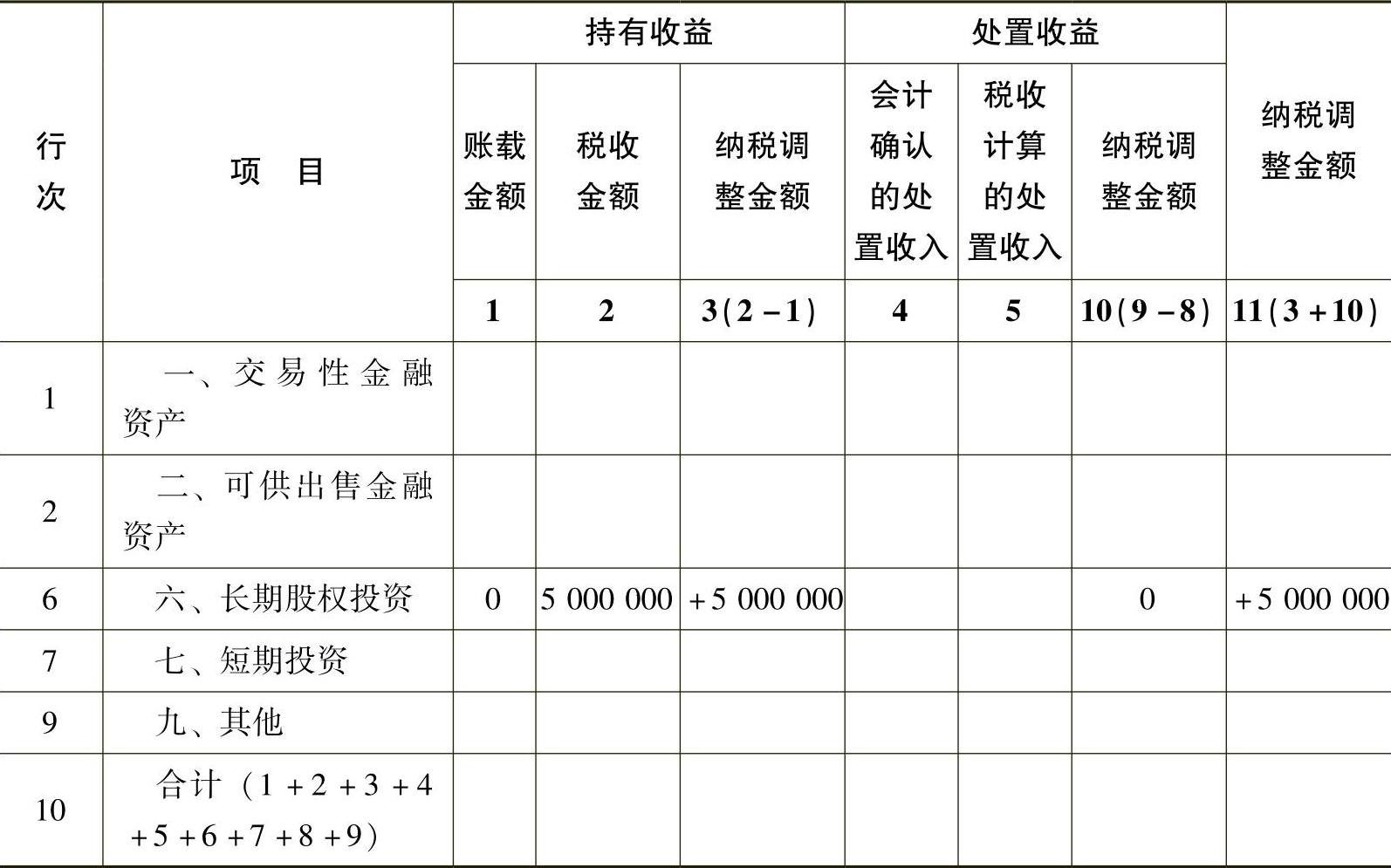

2.纳税调整

在被投资方做出利润分配的决定时,会计没有确认投资收益,税法规定,按照被投资方做出利润分配决定的日期确认收入的实现。这就形成税收确认所得,会计不确认所得,需要调整财税差异。纳税调整见表3-15。

表3-15 投资收益纳税调整明细表(A105030) (单位:元)

根据《企业所得税法》第二十六条的规定:“符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。”甲企业应做享受税收优惠的纳税调整。

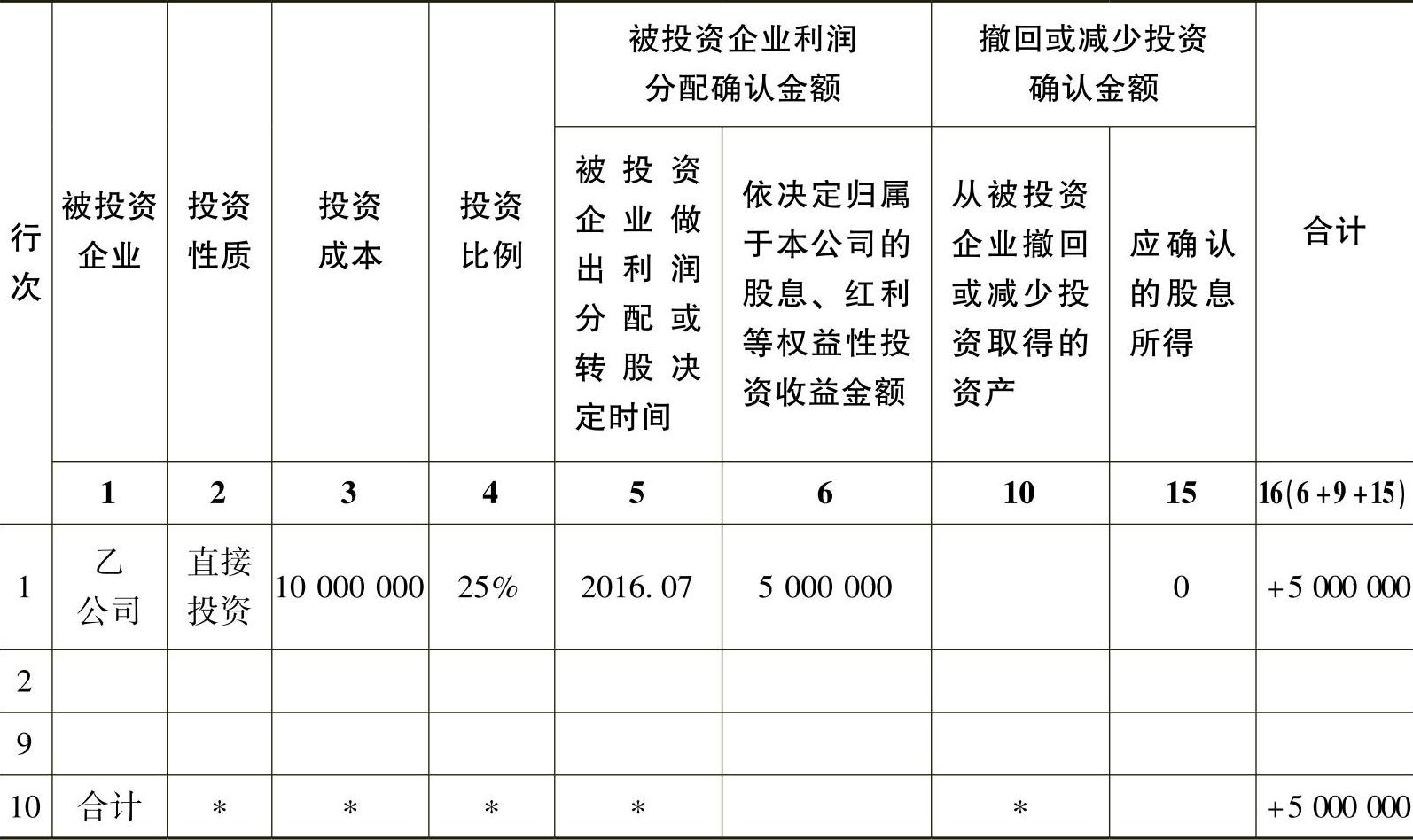

表3-16为符合条件的居民企业之间的股息、红利等权益性投资权益优惠明细表。

表3-16 符合条件的居民企业之间的股息、 红利等权益性投资收益优惠明细表(A107011) (单位:元)

表3-16中,表107011合计500万元结转到A107010“免税、减计收入及加计扣除优惠明细表”第3行“符合条件的居民企业之间的股息、红利等权益性投资收益”,再结转到主表第17行“减:免税、减计收入及加计扣除”500万元,见表3-17。

表3-17 中华人民共和国企业所得税年度纳税申报表(A类) (单位:元)

(续)

该案例先调增后调减,而且调赠与调减是同一个数字500万元。调增是解决会计与税法的差异,在被投资企业做出利润分配决定时,会计计算的是应收股利,不确认投资所得,税法要求在被投资方做出利润分配决定的日期确认收入的实现。调减是根据税法规定“符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入”,享受税收优惠。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。