【摘要】:企业发生的与取得收入有关的合理的差旅费,能够提供证明其真实性的合法凭证的,允许扣除,包括出差人员姓名、地点、时间、任务、支付凭证等。财政部早已经把企业差旅费的标准下放到企业管理,房地产企业在制定企业财务制度时,可以把差旅费的标准、管理办法等列入其中,经董事会批准后即可执行。房地产开发企业发生的差旅费一律在“管理费用”科目核算,不准列入“开发间接费”科目。

企业发生的与取得收入有关的合理的差旅费,能够提供证明其真实性的合法凭证的,允许扣除,包括出差人员姓名、地点、时间、任务、支付凭证等。财政部早已经把企业差旅费的标准下放到企业管理,房地产企业在制定企业财务制度时,可以把差旅费的标准、管理办法等列入其中,经董事会批准后即可执行。

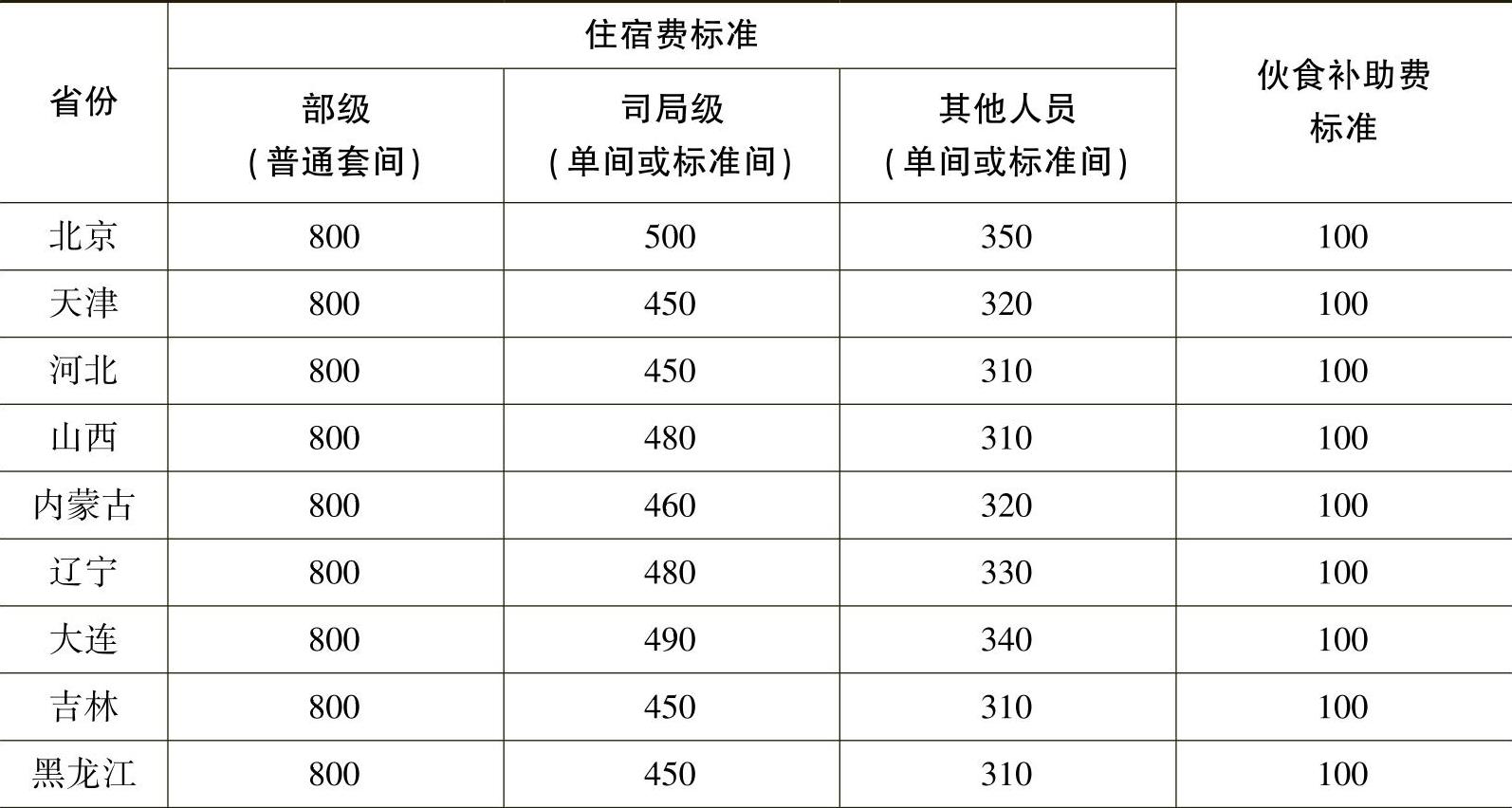

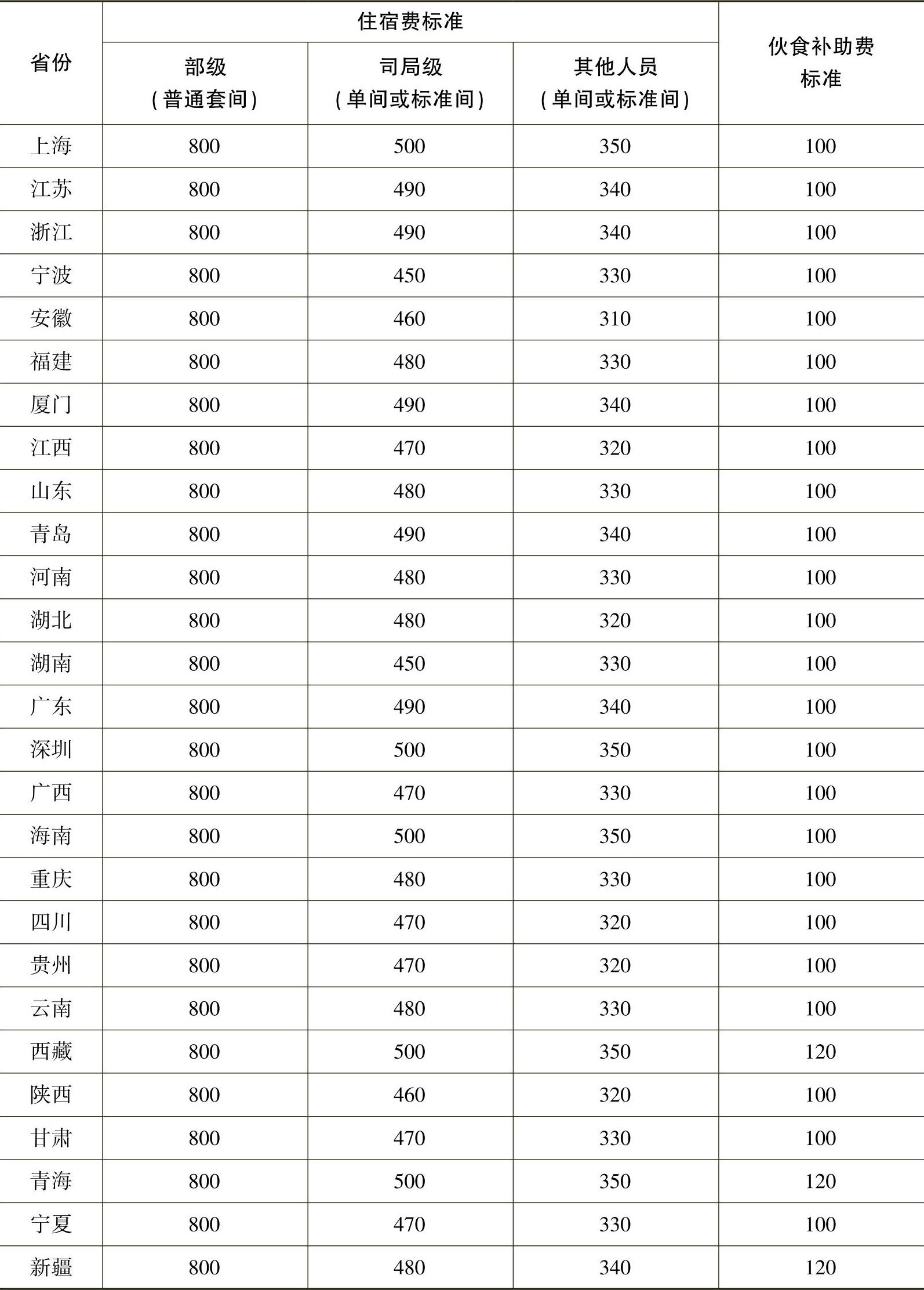

企业制定差旅费的标准可以参照《中央国家机关和事业单位差旅费管理办法》(财行〔2013〕531号)的规定标准,市内交通费按出差自然(日历)天数计算,每人每天80元包干使用;出差伙食补助标准可以参照财政部分地区制定伙食补助费标准。如表3-12所示。

表3-12 中央和国家机关差旅住宿费和伙食补助费标准表[1] (单位:元)

(续)(www.daowen.com)

和出差补助类似的还有误餐补助。误餐补助是指个人因公到城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。

根据《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发〔1994〕089号)的规定,下列不属于工资薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征个人所得税:独生子女补贴;托儿补助费;差旅费津贴,误餐补助。

房地产开发企业发生的差旅费一律在“管理费用”科目核算,不准列入“开发间接费”科目。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。