所称开发产品成本,是指房地产开发企业在开发、建造开发产品过程中所发生的按照规定进行核算与计量的应归入某项成本对象的各项费用。简单一句话,开发产品成本就是开发费用的对象化。

所称成本对象,是指为归集和分配开发产品在开发、建造过程中发生的各项耗费而确定的承担费用的项目。也可以表述为成本对象就是开发成本的承担者。

划分开发产品成本核算对象的原则如下:

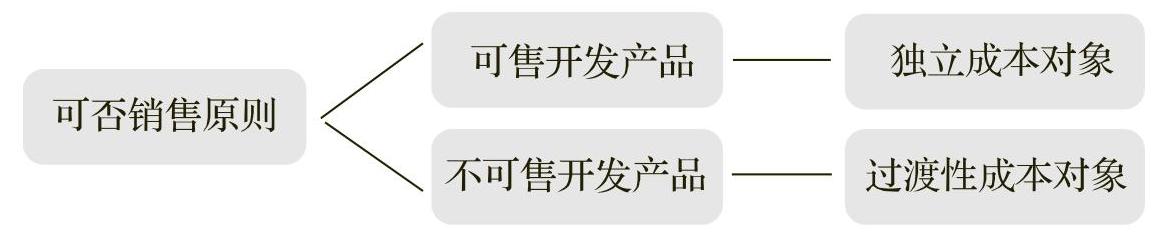

(1)可否销售原则。开发产品能够对外经营销售的,应作为独立的计税成本对象进行成本核算;不能对外经营销售的,可先作为过渡性成本对象进行归集,然后再将其相关成本摊入能够对外经营销售的成本对象,如图31 所示。

图3-1 可否销售原则

(2)功能区分原则。开发项目某组成部分相对独立,且具有不同使用功能时,可以作为独立的成本对象进行核算。

(3)定价差异原则。开发产品因其产品类型或功能不同等而导致其预期售价存在较大差异的,应分别作为成本对象进行核算。

(4)成本差异原则。开发产品因功能不同、定价不同而导致建筑上存在明显差异的,可能会使其建造成本出现较大差异,要分别作为成本对象进行核算。

(5)分类归集原则。对同一开发项目内、竣工时间相近、产品结构类型没有明显差异的群体开发的项目,可作为一个成本对象进行核算。(www.daowen.com)

(6)权益区分原则。开发项目属于受托代建的或多方合作开发的,应结合上述原则分别划分成本对象进行核算。

成本对象由房地产开发企业在开工之前合理确定,并报主管税务机关备案。成本对象一经确定,不能随意更改或相互混淆,如确需改变成本对象的,应征得主管税务机关同意。

财政部印发的《企业产品成本核算制度(试行)》(财会〔2013〕17号)对划分成本核算对象也做出规定,房地产企业一般按照开发项目、综合开发期数并兼顾产品类型等确定成本核算对象。

2014年1月28日,国务院发布《关于取消和下放一批行政审批项目的决定》(国发〔2014〕5号),取消了房地产开发企业开发产品计税成本对象事先备案制度。为做好取消房地产开发企业开发产品计税成本对象事先备案制度的落实和后续管理工作,国家税务总局下发了《关于房地产开发企业成本对象管理问题的公告》(2014年第35号)公告,规定房地产开发企业应依据计税成本对象确定原则确定已完工开发产品的成本对象,并就确定原则、依据,共同成本分配原则、方法,以及开发项目基本情况、开发计划等出具专项报告,在开发产品完工当年企业所得税年度纳税申报时,随同“企业所得税年度纳税申报表”一并报送主管税务机关。

但是,为了加强开发产品的成本管理,准确核算开发产品成本,房地产开发企业还是应当在项目开工前划分成本核算对象,在开发项目完工当年所得税汇算清缴时专项报告主管税务机关。

【例3-16】 2016年7月,甲房地产开发公司在某市通过竞标取得了一项土地使用权,面积200000㎡,支付土地出让金及契税22660万元,项目容积率为1.2。当地发改委核准确认为宏大御苑小区开发项目。经市规划局批准的规划设计,建设商住两用房240000㎡,另外建设地下人防工程,面积为20000㎡。该项目于2017年3月取得了“建设工程施工许可证”,公司财会部与工程部共同对项目的开发产品进行了分类,编制了“宏大御苑小区开发产品分类表”(见表3-3),并经过公司办公会议讨论通过,作为本项目开发产品核算的依据,准备竣工时上报给主管地方税务局。。

表3-3 宏大御园小区开发产品分类情况表

由于宏大御苑小区房产分类情况已经过中层以上会议讨论通过,取得参会人员的一致同意,总经理已经签字批准,因此,该开发项目的成本核算由总经理负总责,各部门的经理要为该项目成本核算提供相关资料。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。