国家税务总局《不动产进项税额分期抵扣暂行办法》(2016年第15号公告)规定:增值税一般纳税人(以下简称纳税人)2016年5月1日后取得并在会计制度上按固定资产核算的不动产,以及2016年5月1日后发生的不动产在建工程,其进项税额应按照本办法有关规定分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。

取得的不动产,包括以直接购买、接受捐赠、接受投资入股以及以物抵债等各种形式取得的不动产。纳税人新建、改建、扩建、修缮、装饰不动产,属于不动产在建工程。房地产开发企业自行开发的房地产项目,融资租入的不动产,以及在施工现场修建的临时建筑物、构筑物,其进项税额不适用上述分2年抵扣的规定。

纳税人2016年5月1日后购进货物和设计服务、建筑服务,用于新建不动产,或者用于改建、扩建、修缮、装饰不动产并增加不动产原值超过50%的,其进项税额依照本办法有关规定分2年从销项税额中抵扣。不动产原值,是指取得不动产时的购置原价或作价。

上述分2年从销项税额中抵扣的购进货物,是指构成不动产实体的材料和设备,包括建筑装饰材料和给排水、采暖、卫生、通风、照明、通信、煤气、消防、中央空调、电梯、电气、智能化楼宇设备及配套设施。

纳税人按照本办法规定从销项税额中抵扣进项税额,应取得2016年5月1日后开具的合法有效的增值税扣税凭证。上述进项税额中,60%的部分于取得扣税凭证的当期从销项税额中抵扣;40%的部分为待抵扣进项税额,于取得扣税凭证的当月起第13个月从销项税额中抵扣。

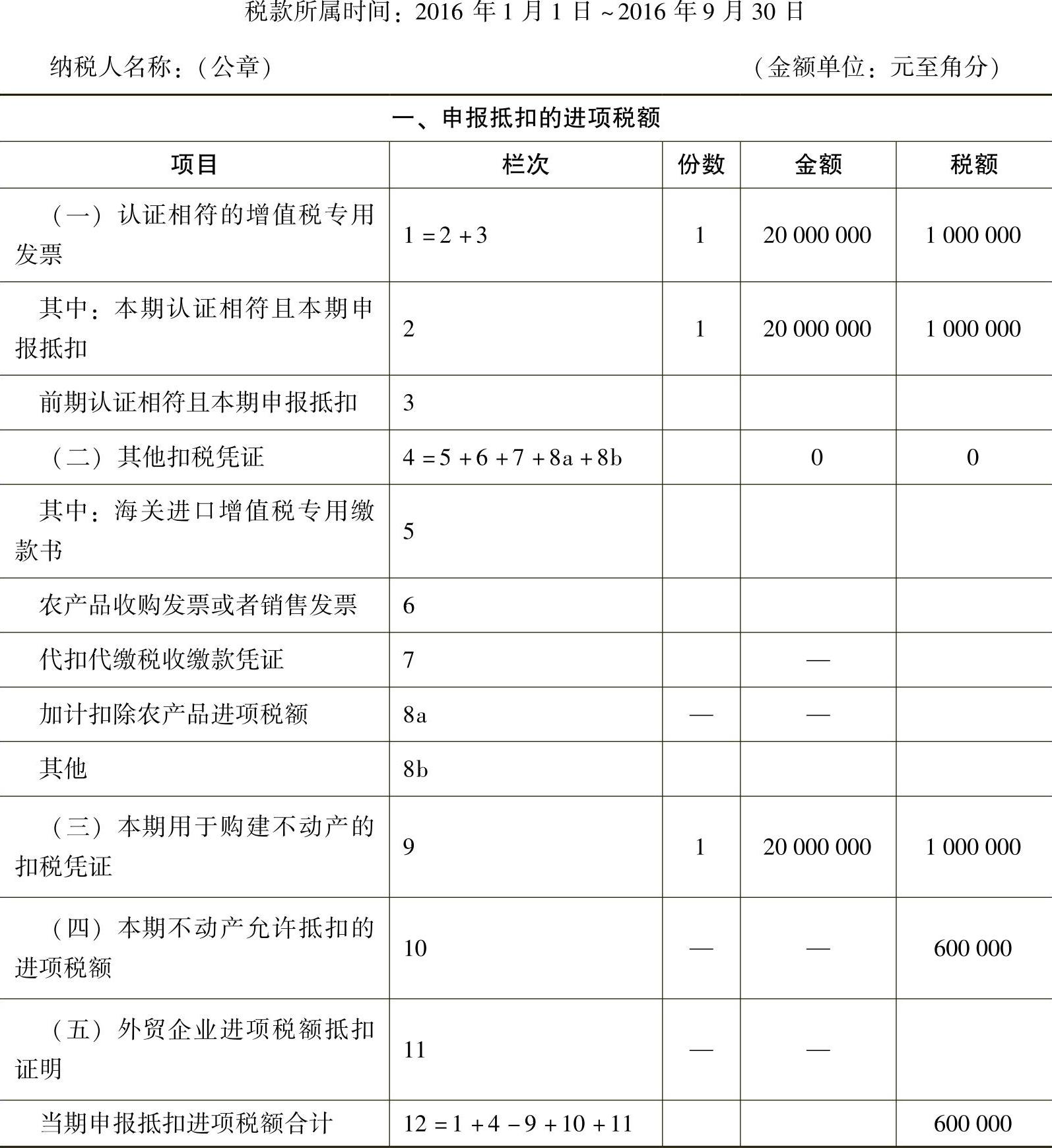

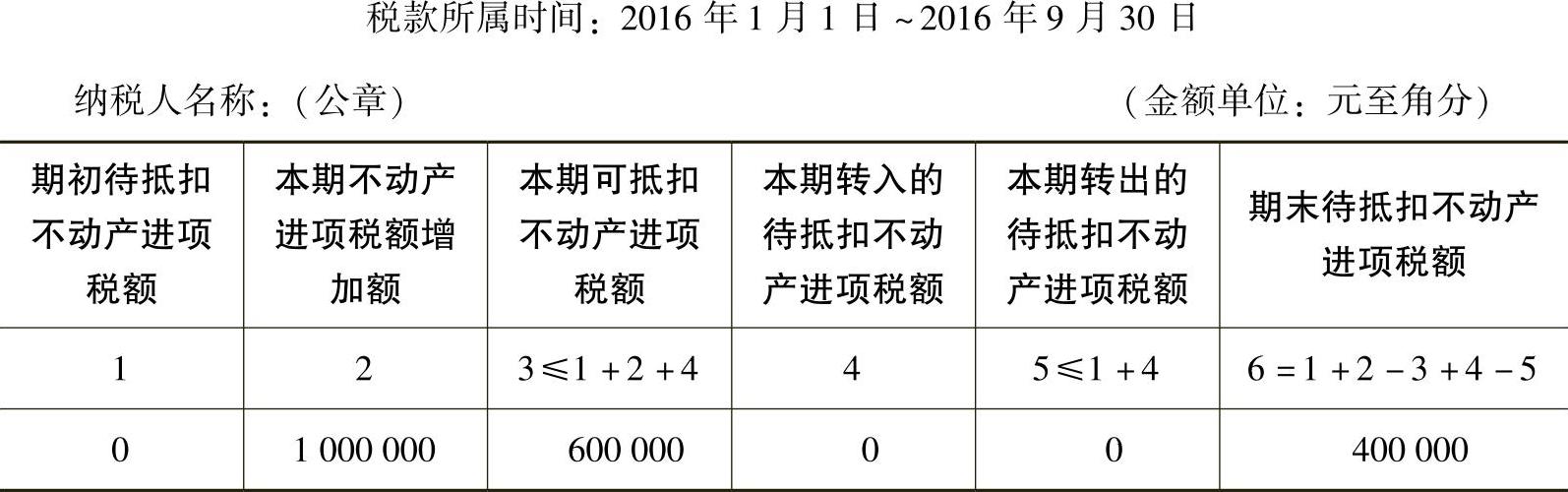

【例1-5】 2016年9月5日,甲房地产公司(增值税一般纳税人)接受母公司投入办公大楼一座,该大楼用于公司办公使用。9月20日,甲公司收到母公司开具的该大楼的增值税专用发票,大楼价款2000万元,增值税征收率为5%,增值税税额为100万元,甲公司增加实收资本,记入“固定资产”科目核算,并于次月开始计提折旧。增值税专用发票认证相符,增值税额可以作为进项税额抵扣。

案例分析

根据国家税务总局2016年第15号公告的相关规定,100万元进项税额中的60%,计60万元可以在本期(2016年9月)抵扣,剩余的40%,计40万元于取得扣税凭证的当月起的第13个月(2017年9月)抵扣。

会计处理及纳税申报如下。

(1)2016年9月,接受母公司投入的办公楼

借:固定资产(办公楼) 20000000

应交税费——应交增值税(进项税额 )600000

应交税费——待抵扣进项税额 400000

贷:实收资本 21000000

进行纳税申报,填制增值税申报表附列资料(二)(表1-7和表1-8)。

表1-7 增值税纳税申报表附列资料(二) (本期进项税额明细)(www.daowen.com)

表1-8 增值税纳税申报表附列资料(五) (不动产分期抵扣计算表)

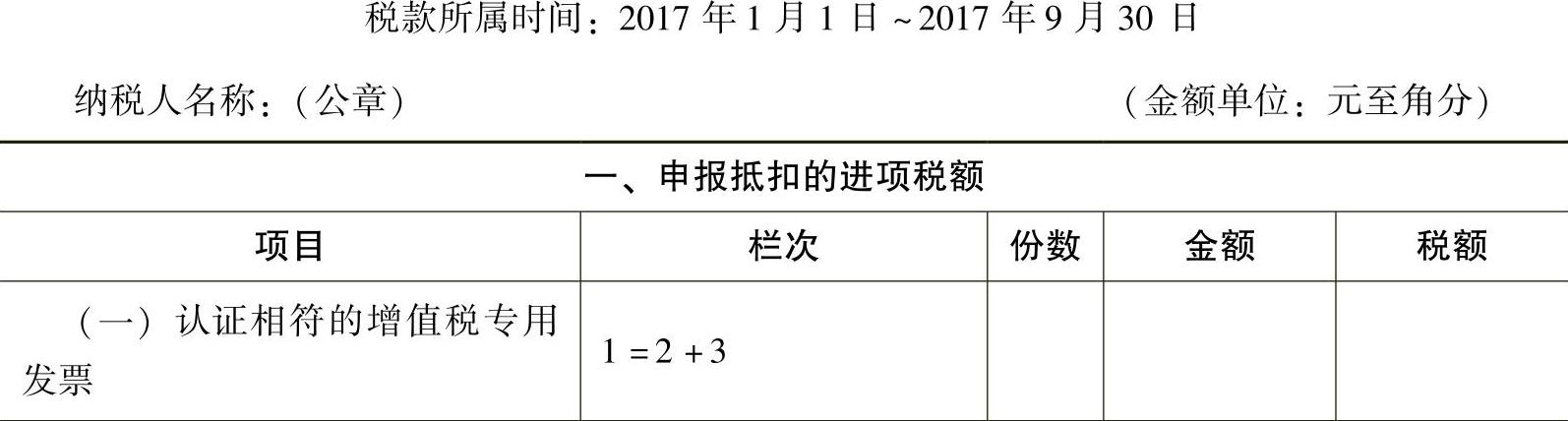

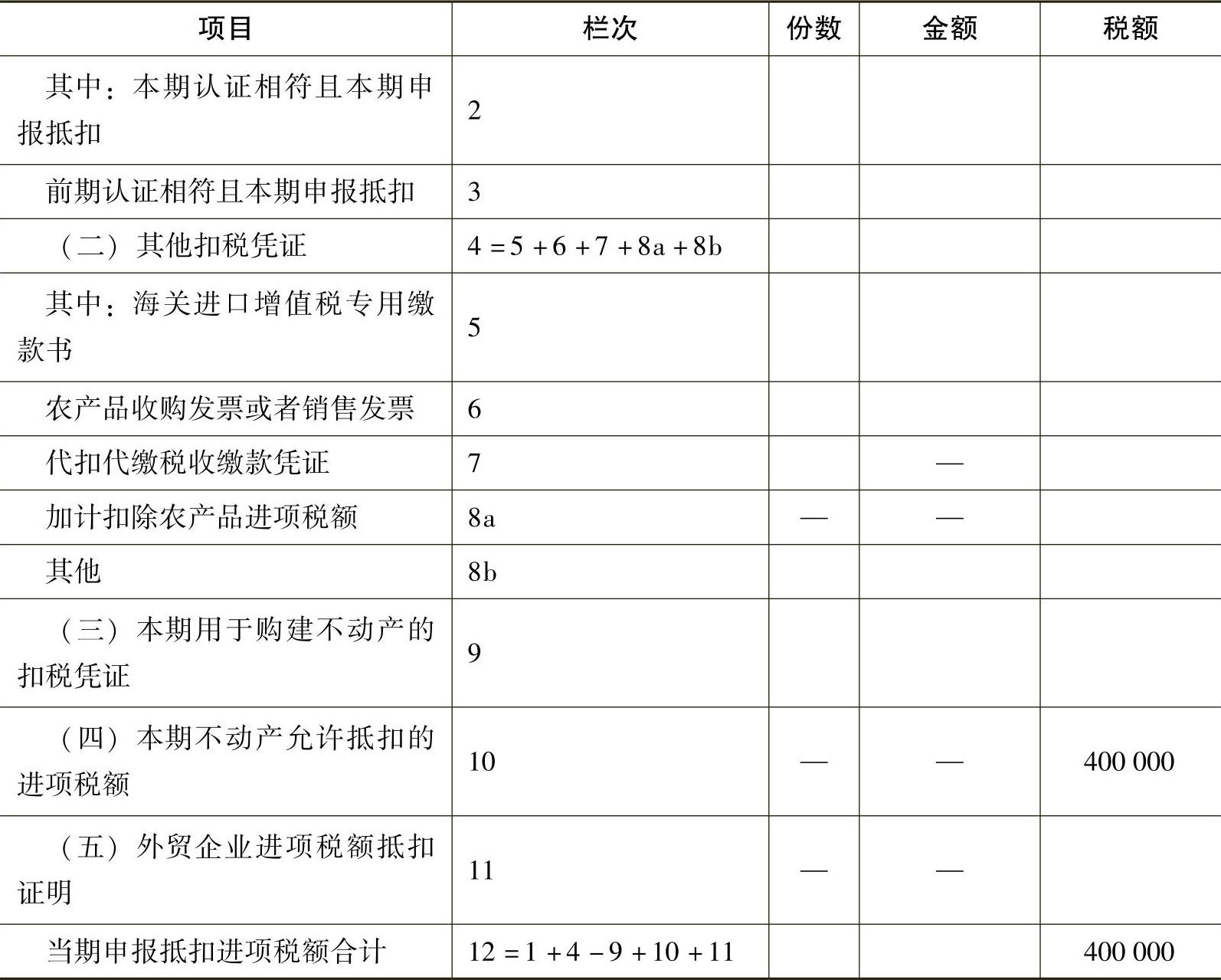

(2)待抵扣进项税额40万元的处理。

2017年9月,“待抵扣进项税额”40万元到了允许抵扣的期限,可从当期销项税额中抵扣。

借:应交税费——应交增值税(进项税额) 400000

贷:应交税费——待抵扣进项税额 400000

进行纳税申报,填报附表五(表1-9和表1-10)。

表1-9 增值税纳税申报表附列资料(五) (不动产分期抵扣计算表)

表1-10 增值税纳税申报表附列资料(二) (本期进项税额明细)

(续)

当期申报抵扣的进项税额转入主表第12行“进项税额”进行抵扣。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。