现行的房地产法律法规对房地产开发经营的资格有严格的要求,不具有房地产开发经营资格的不得进行房地产开发经营。依法取得土地使用权是房地产开发的前提,因此,房地产开发必须具备一定的条件,主要包括以下几方面:

1.开发经营主体合法

《城市房地产管理法》和《城市房地产开发经营管理条例》规定,设立房地产开发企业,应当具备下列条件:

(1)有自己的名称和组织机构。

(2)有固定的经营场所。

(3)有符合国务院规定的注册资本。

(4)有足够的专业技术人员。

(5)法律、行政法规规定的其他条件。

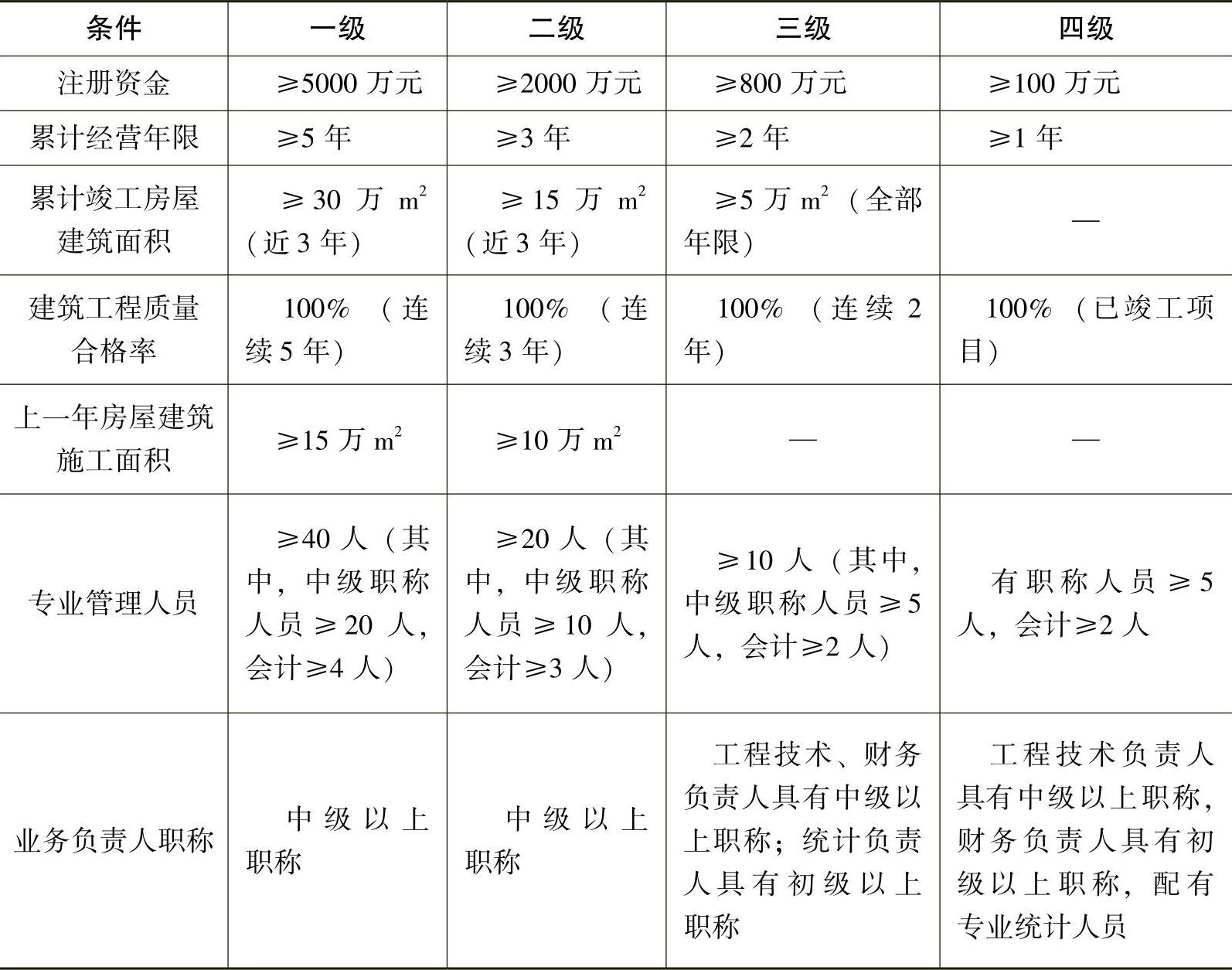

设立房地产开发企业,应当向工商行政管理部门申请设立登记。为了加强房地产开发企业资质管理,规范房地产开发企业经营行为,国家建设部于2000年以建设部令第77号发布了《房地产开发企业资质管理规定》。该规定要求,“房地产开发企业应当按照本规定申请核定企业资质等级,未取得房地产开发资质等级证书(以下简称资质证书)的企业,不得从事房地产开发经营业务”。房地产开发企业按照企业条件分为四个资质等级,见表1-1。

表1-1 房地产开发企业资质等级(www.daowen.com)

新设立的房地产开发企业应当自领取《法人营业执照》之日起30日内,持营业执照复印件、企业章程、验资证明、企业法定代表人的身份证明、专业技术人员的资格证书和劳动合同等文件到房地产开发主管部门备案。房地产开发主管部门应当在收到备案申请后30日内向符合条件的企业核发《暂定资质证书》。《暂定资质证书》有效期1年。房地产开发主管部门可以视企业经营情况延长《暂定资质证书》有效期,但延长期限不得超过两年。房地产开发企业应当在《暂定资质证书》有效期满前1个月内向房地产开发主管部门申请核定资质等级。房地产开发主管部门应当根据其开发经营业绩核定相应的资质等级。

经核定为不同资质等级的房地产开发企业应当在规定的业务范围内开展房地产开发经营业务,不得越级承担业务。但是,现实中出现了大量的“挂靠经营”行为,从法律上讲,挂靠经营是一种违法行为,我国相关法律法规均明确规定禁止挂靠行为和转包。

2.依法取得房地产开发经营项目建设用地使用权

房地产开发经营主体必须通过《城市房地产管理法》规定的合法途径,取得房地产开发经营用地使用权。用于房地产开发经营的土地必须权属明晰,房地产开发经营主体拥有《国有土地使用权证》。《城市房地产管理法》第二十八条规定:“依法取得的土地使用权,可以依照本法和有关法律、行政法规的规定,做价入股,合资、合作开发经营房地产。”

3.在规定的期限内动工开发经营房地产

房地产开发企业以出让方式取得土地使用权进行房地产开发,必须按照土地使用权出让合同约定的土地用途、动工开发期限开发土地。超过出让合同约定的动工开发日期满一年未动工开发的,可以征收相当于土地使用权出让金20%以下的土地闲置费;满两年未动工开发的,可以无偿收回土地使用权;但是,因不可抗力或者政府、政府有关部门的行为或者动工开发必需的前期工作造成动工开发迟延的除外。这样规定的目的有两个:一是禁止出让土地使用权人在房地产开发中擅自改变土地用途,损害国家利益,扰乱房地产市场秩序;二是禁止或限制出让土地使用权人闲置土地,造成土地资源的浪费。

《闲置土地处置办法》(国土资源部令第53号)第二条规定:“本办法所称闲置土地,是指国有建设用地使用权人超过国有建设用地使用权有偿使用合同或者划拨决定书约定、规定的动工开发日期满一年未动工开发的国有建设用地。”

已动工开发但开发建设用地面积占应动工开发建设用地总面积不足1/3或者已投资额占总投资额不足25%,中止开发建设满一年的国有建设用地,也可以认定为闲置土地。”

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。