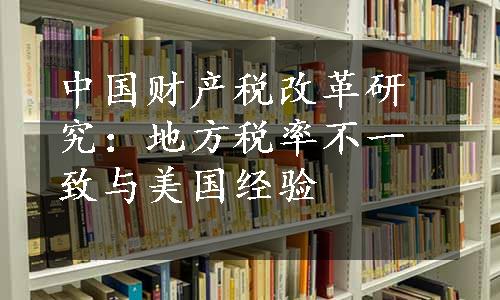

税率设计方面,多数国家选择以比例税率的形式来进行具体的财产税率的设计,一方面采用比例税率能够使得财产税额计算更加简便和直观,更易于被纳税人理解和接受;另一方面,比例税率的税额与税基的增减方向和比率是一致的:从宏观上看比例税率可以起到自动稳定器的作用,使税收收入能够随经济的变化而变化,同时又能反作用于经济发展,避免大起大落;从微观上看比例税率能使纳税人的税收负担随收入的变化而变化,使得高收入群体多纳税,低收入群体少纳税。各国政府层级和权力集中度不同,其税率决定权的最终归属也不同,目前税率决定权的归属存在两种可能:一种是中央享有财产税税率的决定权,如法国中央政府对地方政府设定税率时规定一个固定限额,法国的财产税自2012年1月1日起税率调整为两档,130万至300万为0.25%,300万及以上为0.5%。另一种是由地方根据所辖区域的税收需要和本区居民承担税款的能力等状况来确定,这就使得各地方政府财产税税率不一致,没有固定的税率,比如美国,它的税率是由各州自主决定的,上级只是对税率设定一个范围限制,这就使得各州、各地方政府辖区会按照“以支定收”的原则来确定财产税税率,其确定过程如图10-1所示。

(www.daowen.com)

(www.daowen.com)

图10-1 美国财产税税率确定过程图

当前,我国税收立法权高度集中,地方政府事权与财权不匹配,地方政府无法通过制订税法的方式来确定财产税的税率。因此,我国应进一步实现财权的下放,特别是对于占地方政府税收收入比例较高的财产税,应逐步放开限制,可以通过规定地方政府财产税率合理区间,使各地方政府能根据自身实际情况在该区间内确定一个合理的财产税税率,这样既能发挥中央的引导和监督的作用,又能实现因地制宜,提高地方政府征收财产税的积极性。在具体财产税税率的设计方面,应遵循简便原则的同时做到具体问题具体分析,物业税的税率应根据不同类型、不同地区的房地产分别设计税率区间;高档居住区税率从高,对于普通居住区和生产经营用房地产税率从低或暂时免征;根据城市规模确定房地产税率,规模越大,税率越高;对东部沿海发达地区设立较高的房地产税率,对于中西部欠发达地区可设置较低的税率或暂时免征。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。