1.概念

方案比较法是运用多方案评价的指标及综合评价方法,通过计算分析,对方案进行优选的统称。主要用于项目的机会选择和可行性研究的方案选择中。

在项目提出的初期,对于项目的构造和策划会提出多个方案。方案比较法带有很强的选优性、预测性。

2.可比原理

要进行方案比较,首先必须使不同的方案具有可比性,方案可比性分为四个方面:

(1)满足需要可比。满足需要可比是就方案的产出而言的。即不同的方案,必须向社会提供同等价值的服务才可对它们的投资、费用等其他方面做出比较。满足需要可比通常要考虑各方案的产量、质量、品种都达到可比。

(2)消耗费用可比。不同的方案只有达到消耗的劳动价值相等,才能够比较它们产出价值的大小。进行方案比较时,消耗费用估算中往往仅计算直接消耗,而忽视间接消耗。例如,在武器装备的采办项目中,往往只考虑研制阶段的费用,而忽视使用和维护阶段的间接消耗。

(3)价格可比。不同方案,其使用的价格体系必须一致,或采用影子价格达到统一,或使用同一地区、同一时期的价格。

(4)时间可比。在进行方案比选时,不仅要求不同方案的计算期要达到可比,而且不同时间点上发生的现金流量需要用资金时间价值折算成现值方能达到可比。

3.实际应用

进行方案比较选优可以通过各种不同的方法实现。通过计算多方案评价直接选优是最常用的方法。

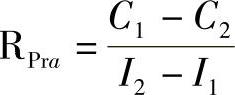

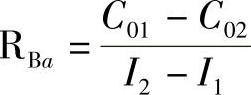

(1)通过计算追加投资效果系数和追加投资回收期进行方案比较选优。追加投资效果系数是将多个方案的投资和成本做出估算,计算出追加投资效果系数,通过与标准投资效果系数的比较进行最优方案选择。若以Ra表示投资效果系数,方案投资为I,成本为C,经营成本为C0,则可以得出追加投资效果系数(追加投资利润率或追加投资收益率)的计算公式为:

追加投资利润率为

追加投资收益率为 (https://www.daowen.com)

(https://www.daowen.com)

当RPra≥[RPra]时,则投资大的方案为优;当RPra<[RPra]时,则投资小的方案为优。[Rpra]为标准投资利润率。

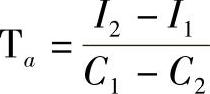

追加投资回收期方法与追加投资效果系数方法类似。两个项目方案中,往往投资大的方案会节约成本,成本大的方案投资较小。以节约的成本回收追加的投资,若能如期收回则表明投资大的方案为优。若以Ta表示追加投资回收期,则追加回收期的计算公式为:

当Ta<[Ta]时,投资大的方案为优;若Ta>[Ta]时,投资小的方案为优。[Ta]为标准投资回收期。

(2)用动态增值收益率的方法进行方案比较选优。两个投资不等的方案,如果计算其净现值和内部收益率,就会出现两种结果:一种结果是净现值大的方案内部收益率也大,或净现值小的方案内部收益率也小,此时,只要选择净现值大同时内部收益率也大的方案,即为最优方案;另一种结果是净现值大的方案内部收益率小,而净现值小的方案内部收益率大,此时,不能直接判断两方案的优劣,必须计算增值收益率进行方案的比较。

当 时表明的i值即为增值收益率ΔIRR,用准收益[IRR]与计算出的ΔIRR相比较,即可选出最优方案。通常当ΔIRR≥[ΔIRR]时,投资大的方案为优。

时表明的i值即为增值收益率ΔIRR,用准收益[IRR]与计算出的ΔIRR相比较,即可选出最优方案。通常当ΔIRR≥[ΔIRR]时,投资大的方案为优。

(3)用有无比较法进行新旧两方案的比较。

(4)运用综合评价的方法进行方案选优。综合评价方法通常是将表明方案的技术性能、经济特性的指标和因素列举出来,通过加权评分的方法对不同方案打分,综合评分的结果即可选优。

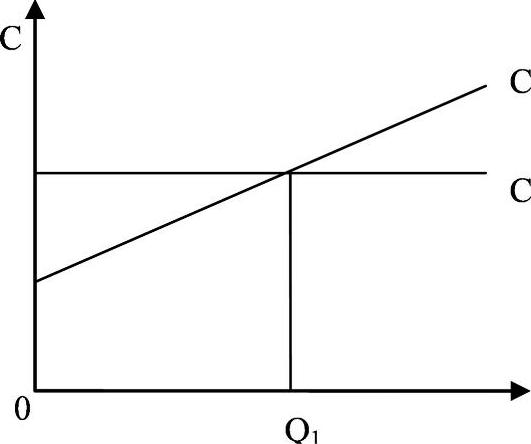

(5)运用优劣平衡分析法进行方案选优。这种方案比较的方法是运用了盈亏平衡分析的思想,即先找出两方案成本,并画出优劣平衡图,在确定了项目规模的基础上,利用求出的优劣平衡点判断两项目的优劣,从中选出最佳方案。优劣平衡分析见图281。

图281中,Q1即为优劣平衡点。当产量Q>Q1时,第二方案为优;当Q<Q1时,第一方案为优。

图28-1 优劣平衡分析

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。