费用预算是把估算的总费用分配到单个活动或工作包上去,建立基准计划来度量项目实际绩效。

1.依据

(1)项目范围说明书。可在项目章程或合同中正式规定项目资金开支的阶段性限制。这些资金的约束在项目范围说明书中反映。

(2)工作分解结构(WBS)。确认了要分配成本的项目组成部分。

(3)工作分解结构词汇表。工作分解结构词汇表和相关的、详细的工作说明书确定了可交付成果及完成每个交付成果所需WBS组件内各项工作的说明。

(4)费用估算。汇总一个工作包内每个计划活动的费用估算,从而获得每个工作包的费用估算。

(5)项目进度计划。项目进度计划包括项目计划活动的计划开始和结束日期、进度里程碑、工作包、计划包和控制账目。根据这些信息,将费用按照其拟定发生的日历期限汇总。

(6)费用管理计划。在编制费用预算时将考虑项目管理计划的费用管理从属计划和其他从属计划。

2.方法

(1)费用汇总。计划活动费用估算根据WBS汇总到工作包,然后工作包的费用估算汇总到WBS中的更高一级(如控制账目),最终形成整个项目的预算。(www.daowen.com)

(2)准备金分析。通过准备金分析形成应急准备金,如管理应急准备金,该准备金用于应对还未计划但有可能需要的变更。风险登记册中确定的风险可能会导致这种变更。

管理应急准备金是为应对未计划但是有可能需要的项目范围和费用变更而预留的预算。他们是“未知的未知”,并且项目经理在动用或花费这笔准备金之前必须获得批准。管理应急准备金不是项目费用基准的一部分,但包含在项目的预算之内。因为他们不作为预算分配,所以也不是实现价值计算的一部分。

(3)费用估算的方法。编制项目费用预算的主要方法包括参数估算法、类比估算法等。

3.结果

(1)项目各项工作的费用预算。项目各项工作的费用预算是根据项目的工作分解图,为每个工作包进行的预算费用分配,在项目的实施过程中,通常以此为标准对各项工作的实际费用发生额进行监控,是进行费用控制的基础文件。

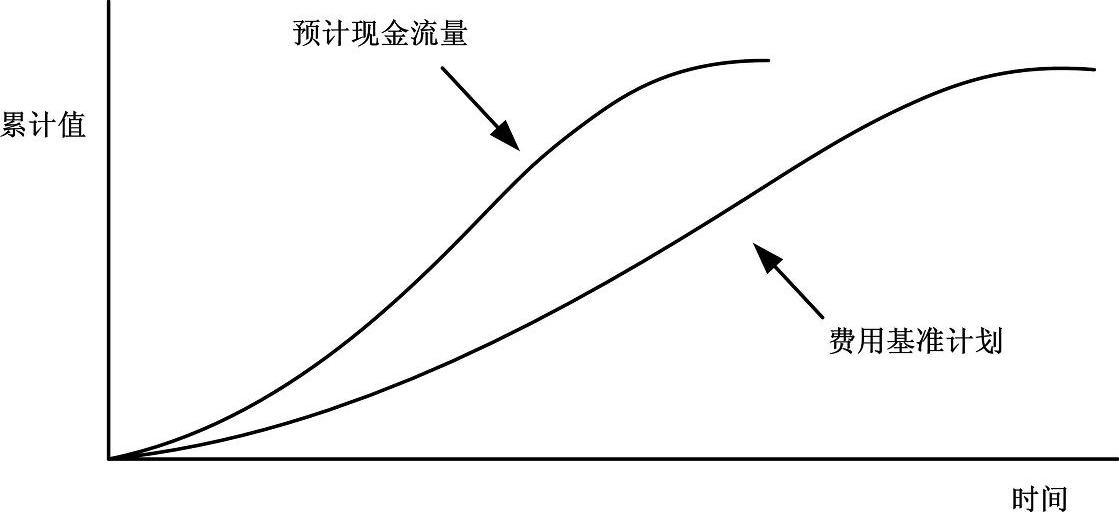

(2)费用基准计划。一种按时间分段的预算,可用来测量和监控项目的成本绩效。按时段把估算的成本叠加起来可求得成本基准计划,一般以S曲线形式表示。费用(成本)基准计划见图14-2。

图14-2 费用(成本)基准计划

许多项目,特别是大型项目需要许多费用基准计划来测量成本执行情况的不同方面(例如,开支计划或现金流预测都是测量支付的成本基准计划)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。