“金光一期资产支持专项计划”以金光纸业(中国)投资有限公司贸易项下应收账款为基础资产,是国内首支外商投资企业发行的资产支持专项计划,同时也是实现资产出表的贸易应收账款资产支持专项计划。

本次资产支持证券发行规模12.10亿元人民币,其中优先级为10.53亿元人民币,分为优先A1级和优先A2级两个品种,发行规模分别为7.38亿元人民币和3.15亿元人民币;次级档为1.57亿元人民币。以下介绍国金-金光一期ABS项目的具体情况,资料主要来源于《金光一期资产支持专项计划说明书》。

(一)交易结构

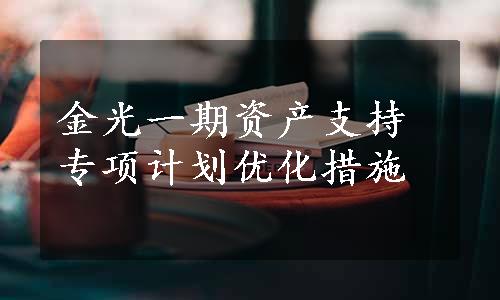

如图6-6-3所示,本专项计划的交易流程如下:

(1)认购人通过与管理人签订《认购协议》,将认购资金以专项计划方式委托管理人管理,管理人设立并管理专项计划,认购人取得资产支持证券,成为资产支持证券持有人。

(2)管理人根据与原始权益人签订的《基础资产买卖协议》的约定,将专项计划资金用于向原始权益人购买基础资产,即原始权益人在专项计划设立日转让给管理人的、原始权益人依据《销售合同》对买受人所形成的应收账款的请求权和其他权利及其附属担保权益。

图6-6-3 “金光一期资产支持专项计划”交易结构

(3)资产服务机构根据《服务协议》的约定,负责基础资产对应的应收账款的回收和催收,以及违约资产处置等基础资产管理工作。

(4)监管银行根据《监管协议》的约定,在每个循环购买日依照资产服务机构的指令并经过管理人确认后,将循环购买价款划转至《基础资产买卖协议》约定的原始权益人账户。

(5)监管银行根据《监管协议》的约定,在每个回收款转付日依照资产服务机构的指令将全部或部分留存收益、全部或部分应收账款回收款项(不包括该等回收款在监管账户内产生的利息,该等利息由原始权益人享有)在扣除执行费用后的余额划转至专项计划账户,由托管银行根据《托管协议》对专项计划资产进行托管。

(6)当发生任一差额支付启动事件时,差额支付承诺人根据《差额支付承诺函》将差额资金划入专项计划账户。

(7)管理人根据《计划说明书》及相关文件的约定,向托管银行发出分配指令,托管银行根据分配指令,将相应资金划拨至登记托管机构的指定账户,用于支付资产支持证券本金和预期收益。

(二)循环购买安排

1.循环购买的价款

在各循环购买期间每个循环购买日,根据《基础资产买卖协议》的相关约定向原始权益人支付购买价款。

2.其他约定

在各循环期间内,买方向卖方循环购买的新增基础资产项下应收账款的账面价值与该日资产池内未偿应收账款余额之和应不高于专项计划设立日所购买的初始基础资产的账面价值之和。

3.循环购买的流程及价款支付

(1)循环购买的期限:在各循环期间的每个循环购买日,《基础资产买卖协议》项下的买方有权向卖方循环购买基础资产。买方循环购买基础资产的时间为每个收入归集日的当日。第一个循环期间为专项计划设立日至计划设立满32个月的当日;第二个循环期间为专项计划设立满33个月的第二个工作日至专项计划设立日至计划设立满35个月的当日。专项计划设立期满35个月后,管理人不再向卖方购买基础资产。

(2)循环购买的流程:

①在每个应收账款回收计算日前的20个工作日,买方以邮件形式通知卖方提供新增基础资产;

②在每个应收账款回收计算日前的16个工作日,卖方应向会计师、管理人提供用于新增的基础资产清单及相应的基础资产文件;

③在每个应收账款回收计算日前的15个工作日,管理人根据基础资产清单的相关信息及《标准条款》内的合格标准内容,完成新增基础资产的准入审核及筛选,并将筛选后的基础资产信息反馈给卖方和会计;

④在每个应收账款回收款计算日前的3个工作日,会计师完成对筛选后的基础资产及其相关基础资产文件的审核,并向管理人出具专项报告。卖方与管理人最终确定循环购买的基础资产,并在基础资产清单及《基础资产买卖协议》附件四:《交割确认函》上盖章确认;

⑤在每个收入归集日的15:00前,资产服务机构、监管银行、管理人根据《服务协议》、《监管协议》的约定完成账户金额核实对账。在三方对账无误后,由资产服务机构根据《监管协议》的约定向监管银行发出指令,在经管理人确认后向卖方支付购买价款。

(3)循环购买基础资产的交割方式:就管理人向原始权益人循环购买的基础资产,双方于循环购买日当日签订《交割确认函》(格式见《基础资产买卖协议》附件五)。《交割确认函》的签订视为双方就循环购买的基础资产买卖的交割确认,该《交割确认函》于双方法定代表人或其授权代表人签字/签章并加盖单位公章后立即生效,对双方均具有法律约束力。

(三)主要参与机构

如表6-6-7所示。

表6-6-7 “金光一期资产支持专项计划”主要参与机构

(四)原始权益人及差额支付承诺人简介

(1)原始权益人金光纸业(中国)投资有限公司(以下简称“金光纸业”)成立于1992年2月2日,为外商独资公司,最新注册资本为450 000万美元。富龙投资集团有限公司(以下简称“富龙投资”)于2007年8月28日在香港成立,注册资本为10 000港元,持有金光纸业100%股权。

金光纸业主要从事林业营造、林业产品、各种纸张、纸产品的生产和销售业务。公司投资集中于造纸行业的各个领域,目前已形成了林、浆、纸一体化的可持续发展产业链,所属子公司多在行业内居领先地位,在规模、技术、品牌、管理等方面具有较强竞争力。金光纸业还是国内最大的综合性造纸企业,下辖林业营造、木浆制造和纸制品生产及深加工3大业务板块,其中纸浆制造和纸制品生产及深加工为核心产业。

(2)差额支付承诺人宁波冠保仓储有限公司成立于1994年12月31日,注册资本为10 002.73万美元,控股股东为香港金达太平洋有限公司。宁波冠保仓储有限公司的主要经营业务为:国际贸易,机械设备租赁,仓储,经营化工原料(除危险品),木浆、木片、纸张、纸品、废纸及其他造纸原料的批发。该企业在宁波保税区西区拥有59 145平方米的土地使用权,是宁波保税区占地面积最大的仓储公司之一,已建成室外堆场近57 000平方米,室内仓库1 300平方米。

(五)产品结构

如表6-6-8所示。

表6-6-8 “金光一期资产支持专项计划”产品结构

(六)合格标准与资产池情况

本专项计划的基础资产系指基础资产清单所列的由原始权益人在专项计划设立日、循环购买日转让给管理人的、原始权益人依据销售合同及应收账款转让合同对买受人享有的应收账款及其附属担保权益。

本专项计划基础资产是由金光纸业(成都)有限公司等18家子公司根据与买受人签订的销售合同等文件安排,在金光纸业(成都)有限公司等18家子公司作为供货人履行并遵守了相关合同项下其所应当履行的义务后产生的对买受人的应收债权。

金光纸业(成都)有限公司等18家公司作为初始债权人,将其享有的应收债权通过应收账款转让合同内部转让给金光纸业,金光纸业为本专项计划的原始权益人,已经履行并遵守了基础资产所对应的应收账款转让合同项下其所应当履行的义务。截至初始基准日(2015年4月30日),入池未偿应收账款余额约为12.21亿元人民币。(www.daowen.com)

1.基础资产合格标准

就每一笔基础资产而言,系指在基准日和专项计划设立日或循环购买日:

(1)基础资产对应的全部销售合同和应收账款转让合同适用法律为中国法律,且在中国法律项下均合法有效,并构成相关买受人合法、有效和有约束力的义务,原始权益人可根据其条款向买受人主张权利。

(2)供货人已经履行并遵守了基础资产所对应的任一份销售合同项下其所应当履行的义务,且买受人未提出因供货人瑕疵而要求减少应收账款或者换货等主张。

(3)原始权益人已经履行并遵守了基础资产所对应的任一份应收账款转让合同项下其所应当履行的义务。

(4)基础资产不属于违约基础资产。

(5)销售合同的买受人与金光纸业及供货人的合作期限超过5个月以上,在合同项下买受人未出现逾期支付或者违约的记录。

(6)销售合同中的买受人系依据中国法律在中国境内设立且合法存续的企业法人、事业单位法人或其他组织,不应为政府或事业单位。

(7)销售合同中的买受人与金光纸业及供货人无正在进行的或将要进行的诉讼、仲裁或其他纠纷。

(8)基础资产分布于单个省级行政区域的占基础资产池余额的比例不应当超过25%,前十大买受人占基础资产池余额的比例不应当超过40%,前七大买受人占基础资产池余额的比例不应当超过35%,单个买受人占基础资产池余额的比不应当超过15%。

(9)原始权益人合法拥有基础资产,且基础资产上未设定抵押权、质权或其他担保物权。

(10)基础资产可以进行合法有效的转让,且在销售合同和应收账款转让合同对基础资产的转让有特别约定的情况下,应收账款转让已经满足了所约定的条件。

(11)就每个循环期间,基础资产对应任意一笔应收账款的预期付款日不得晚于该循环期满日后的20个自然日。

(12)基础资产不涉及国防、军工或其他国家机密。

(13)基础资产项下的买受人不涉及地方政府或地方政府融资平台公司。

(14)基础资产不涉及诉讼、仲裁、执行或破产程序。

2.资产池情况

初始基础资产池涉及原始权益人与320个买受人的应收账款。截至2015年4月30日24:00,资产池的未偿应收账款余额约为12.21亿元人民币,初始资产池统计信息如表6-6-9所示。表中加权平均值均采用基准日应收账款余额为权重对每笔应收账款的相应指标进行加权平均得到。

表6-6-9 “金光一期资产支持专项计划”资产池情况

初始资产池的细分统计信息如表6-6-10~表6-6-14所示。

表6-6-10 “金光一期资产支持专项计划”买受人合作期限分布情况

表6-6-11 “金光一期资产支持专项计划”买受人所在地域分布情况

(续表)

表6-6-12 “金光一期资产支持专项计划”应收账款剩余期限分布

表6-6-13 “金光一期资产支持专项计划”合同约定赊销期限分布

(续表)

表6-6-14 “金光一期资产支持专项计划”前10大买受人未偿应收账款余额分布情况

(七)信用增级措施

(1)中国出口信用保险公司保险:金光纸业作为资产服务机构,负责应收账款的日常管理,在基础资产转让给专项计划后,金光纸业将继续按照现有管理方式管理入池的应收账款。一旦应收账款需要启动中国出口信用保险公司保险赔偿,将按照相关保险条款执行索赔。

(2)循环购买动态折算:根据《基础资产购买协议》,在每个循环购买日对于应收账款的购买价款设定了动态的计算方式。该计算方式综合考虑当期应收账款的实际违约情况、应收账款循环购买延期情况等可能影响基础资产到期现金流的因素,通过动态计算的方式调整了应收账款循环购买时的实际折价率,在出现违约和延期等情况下有效保持了专项计划各计息期间的基础资产未来现金流的稳定性,同时提高了计息期间优先级资产支持证券投资者预期收益的覆盖比率。

(3)内部分级结构:本计划通过设定优先级/次级受偿顺序的交易结构来实现内部信用提升。资产支持证券发行总规模约为12.10亿元人民币,其中优先级资产支持证券为10.53亿元人民币,次级资产支持证券约为1.57亿元人民币,次级资产支持证券占比约为12.96%;次级资产支持证券在分配完该期应付的相关税费和优先级资产支持证券预期支付额后,分配剩余余额。次级资产支持证券作为劣后受益人为优先级资产支持证券提供优先偿付保证。

(4)差额支付承诺:宁波冠保仓储有限公司(以下简称“宁波冠保”)作为差额支付承诺人不可撤销及无条件地向管理人(代表资产支持证券持有人)承诺对专项计划资产不足以支付优先级资产支持证券的各期预期收益和全部未偿本金的差额部分承担补足义务。

(八)项目特色小结

(1)“金光一期资产支持专项计划”采用集团资产管理模式,以实现资产出表为前提,以集团应收账款的统一管理为基础,设立动态资产池。同时,作为国内首支外商投资企业应收账款资产证券化产品,通过灵活的产品设计,有效突破了证券化资产只有依靠强担保才能获得较高评级的瓶颈。

(2)“金光一期资产支持专项计划”采用循环购买动态折算方法,即在每个循环购买日,对于应收账款的购买价款设定了动态的计算方式。该计算方式综合考虑当期应收账款的实际违约情况、应收账款循环购买延期情况等可能影响基础资产到期现金流的因素,通过动态计算的方式调整了应收账款循环购买时的实际折价率,在出现违约和延期等情况下有效保持了专项计划各计息期间的基础资产未来现金流的稳定性,同时提高了计息期间优先级资产支持证券投资者预期收益的覆盖比率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。