为了对本书实证结果的稳健性进行分析,与前文对应,这里同样运用沪深300指数和香港恒生指数1分钟高频数据进行建模分析。

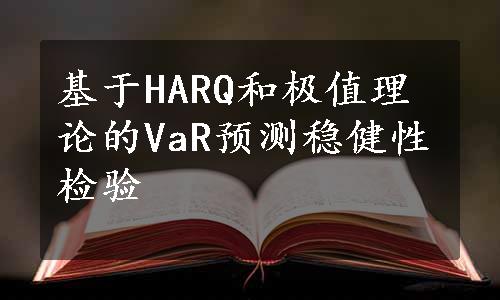

从图5-9中可以发现,在HARQ模型的估计基础上,无论是上尾还是下尾,极值理论对沪深300指数1分钟高频数据同样具有较好的拟合效果。从图5-10中可以发现,对于香港恒生指数1分钟高频数据,可以得到同样的结论,即极值理论对其具有较好的拟合效果。这说明了本书在HARQ模型的基础上,进一步运用极值理论对我国股票市场进行建模分析的合理性,同时也为进一步的风险预测奠定了可靠的基础。

图5-9 沪深300指数1分钟高频数据极值理论的拟合效果

图5-10 恒生指数1分钟高频数据极值理论的拟合效果

与上文中采用5分钟高频数据同样的分析方法,在极值理论拟合基础上,本书基于我国沪深300指数和恒生指数1分钟高频数据对其未来的日VaR进行了滚动预测,具体的检验结果见表5-6和表5-7所示。

表5-6 沪深300指数1分钟高频数据下尾和上尾VaR检验结果(www.daowen.com)

说明:表中数值为模型动态预测VaR的条件覆盖检验结果,数值越大说明模型预测越准确。加粗为对应分位数水平下(对应行)最大的值,即对应模型为预测最准确的模型。上半部分为沪深300指数1分钟数据下尾VaR预测结果,下半部分为对应的上尾VaR预测结果。

表5-7 恒生指数1分钟高频数据下尾和上尾VaR检验结果

说明:表中数值为模型动态预测VaR的条件覆盖检验结果,数值越大说明模型预测越准确。加粗为对应分位数水平下(对应行)最大的值,即对应模型为预测最准确的模型。上半部分为恒生指数指数1分钟数据下尾VaR预测结果,下半部分为对应的上尾VaR预测结果。

从表5-6及表5-7可知,基于1分钟高频数据,具有时变参数特征的H-CSJQ对沪深300指数上下尾和对恒生指数上下尾动态VaR的预测效果打败了固定参数约束的HAR、HARS、HARSA、HARC、HARJ、HARAJ、HARSJ、HARCSJ等传统类的HAR族模型,进一步说明了具有时变参数特征的新颖的HARQ族模型相较于传统类HAR族模型的重要优势。本书的实证分析表明利用1分钟高频数据的分析结论与前文中利用5分钟高频数据的分析结论保持一致。说明了本书所采用的H-CSJQ模型对我国沪深300指数和恒生指数动态VaR预测的稳健性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。