当知识库足够简单时,可以创建一个基本的流程图去说明专家系统是如何得到它的建议的。事实上,如果决策制定任务很简单以至于它能用一个简单的流程图表示,则对一个专家系统根本没有真实的需要。(图3-10的流程图目的是确定进入急诊室的心脏病病人有可能发作的危险等级)。

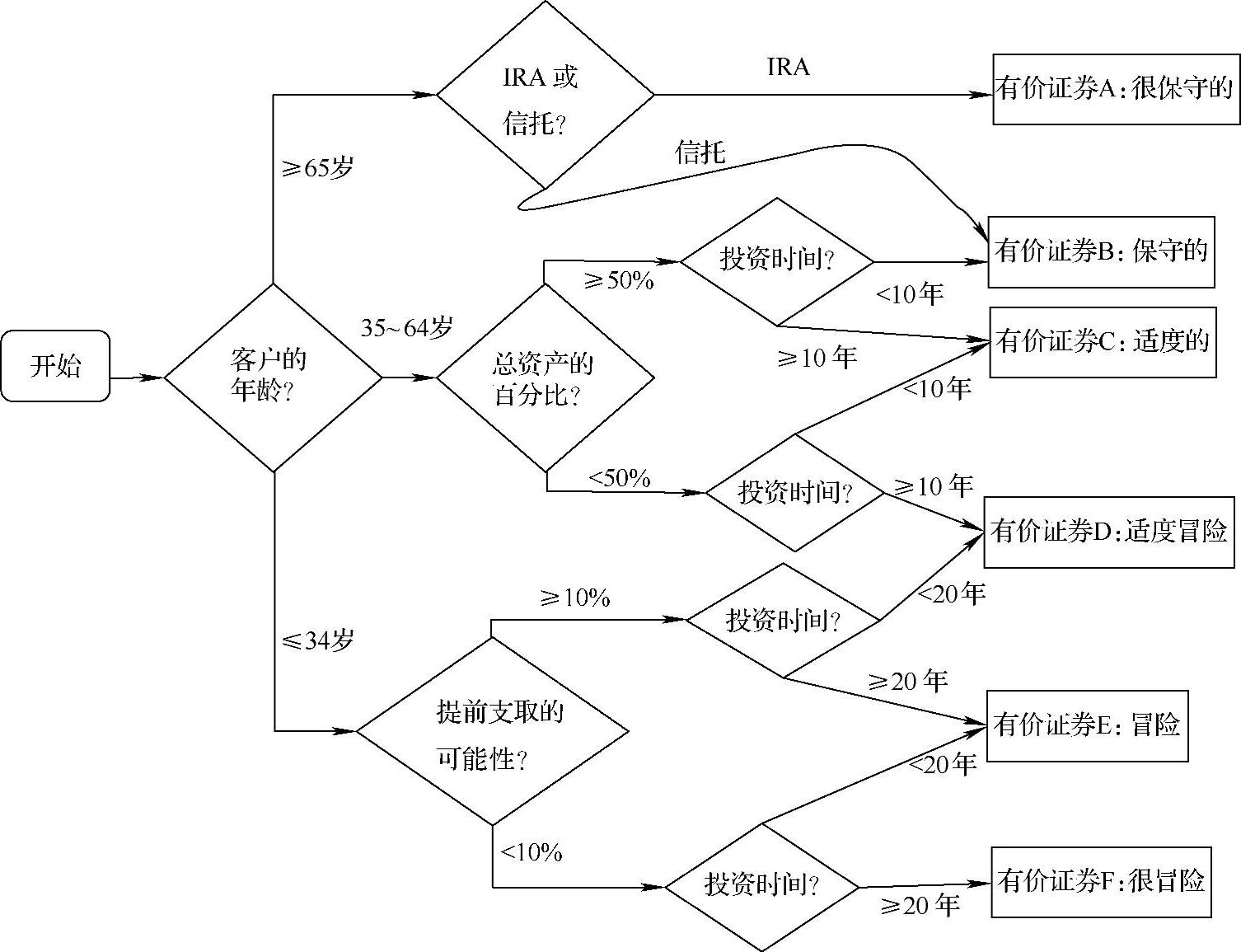

图6-2给出了一个虚构专家系统的知识库,它将客户分成7个危险级,从很保守的有价证券A向很冒险的有价证券F[1]范围变化。一个很保守的有价证券将由大部分安全投资组成,返回值更能保证而且不易变;但是,这个有价证券长期的平均返回值趋于比平均要低一些。另一方面,一个很冒险的有价证券将由高增长潜力的投资构成;最大的风险就是这些投资在短期内失去价值的机会更大些。

图6-2 阐明冒险分类专家系统的流程图

通过询问客户的年龄作为专家系统的开始,然后将他或她分类为以下3种:(1)34岁或更年轻(年轻人);(2)35到64岁之间(中年人);(3)65岁和更老一些(退休)。然后,一系列问题形成,更进一步描述客户冒险倾向的特性。图6-3所示每一个年龄组都会被问一系列不同的问题。所有等同的其他方面,老年组的客户放在更保守的有价证券组中,而较年轻的放在更冒险的有价证券组中。

对于退休的客户,专家系统询问客户是否被放在个人退休账户(IRA)或信托公司。如果资金被放在了信托公司,将客户放在较冒险的有价证券B的投资分类就是可接受的,因为在一段时间钱是不能用的(这样在一个冒险的市场考虑到波动)。另一方面,如果钱放在IRA中,专家系统确定客户将在短期内需要它,因此客户就被分到最保守的类别有价证券A中。

对于那些中年客户,专家系统首先就要问要投资的资金占总资产的百分比。认为大于50%的百分比是高的,而低于50%的就是低的。如果低,这就意味着客户能承受较冒险有价证券的波动,因为这样的用户在别处还有很多资产,能够缓冲可能损失的影响。然后客户被要求预期的大量时间资金就被保持在投资账户中。显然,较长时间里框架将意味着一个较冒险的有价证券是允许的。因此,准备将投资时限比10年更长些的客户将被建议做较冒险的有价证券。

最后,被分类作为年轻人的客户,专家系统首先会问提前支取的可能是多少(这个问题与总资产的百分比根本没关系,因为假定年轻人没有其他的资产要考虑)。任何等于10%的或高于10%的百分比就被认为是高的,任何比10%低的就认为是低的。然后,专家系统就会要求询问投资时限。但是在这种情况下,20年就是一个中止长度,因为较年轻的投资者有更长的时间去投资。希望投资比20年长的而且提前支取的可能性较小的年轻的投资人就被放在最大冒险有价证券即有价证券F。(https://www.daowen.com)

这个简单的专家系统被虚构以说明一个完整的知识库如何能被人信服地完全包含在一页图中。这个专家系统无疑是人工的简单的,作为真正的投资决策任务制定是很复杂的,在这之中涉及更多的变量和交互。但是,通常创建一个单一的流程图去表示一个复杂知识库的推理过程是不可能的,或者至少很困难。将一个知识库分隔成几部分却是可能的,这样每一个小的部分就可以创建不同的流程图。另外,如果完整的过程一页装不下时(参见图6-14,图6-15和图6-16),离页引用参考符号为可能被用来创建多页流程图。可能时,流程图表示对提高专家系统透明性是一项很突出的技术。下一节中我们将探讨在一个比较复杂的应用中如何按比例增加。

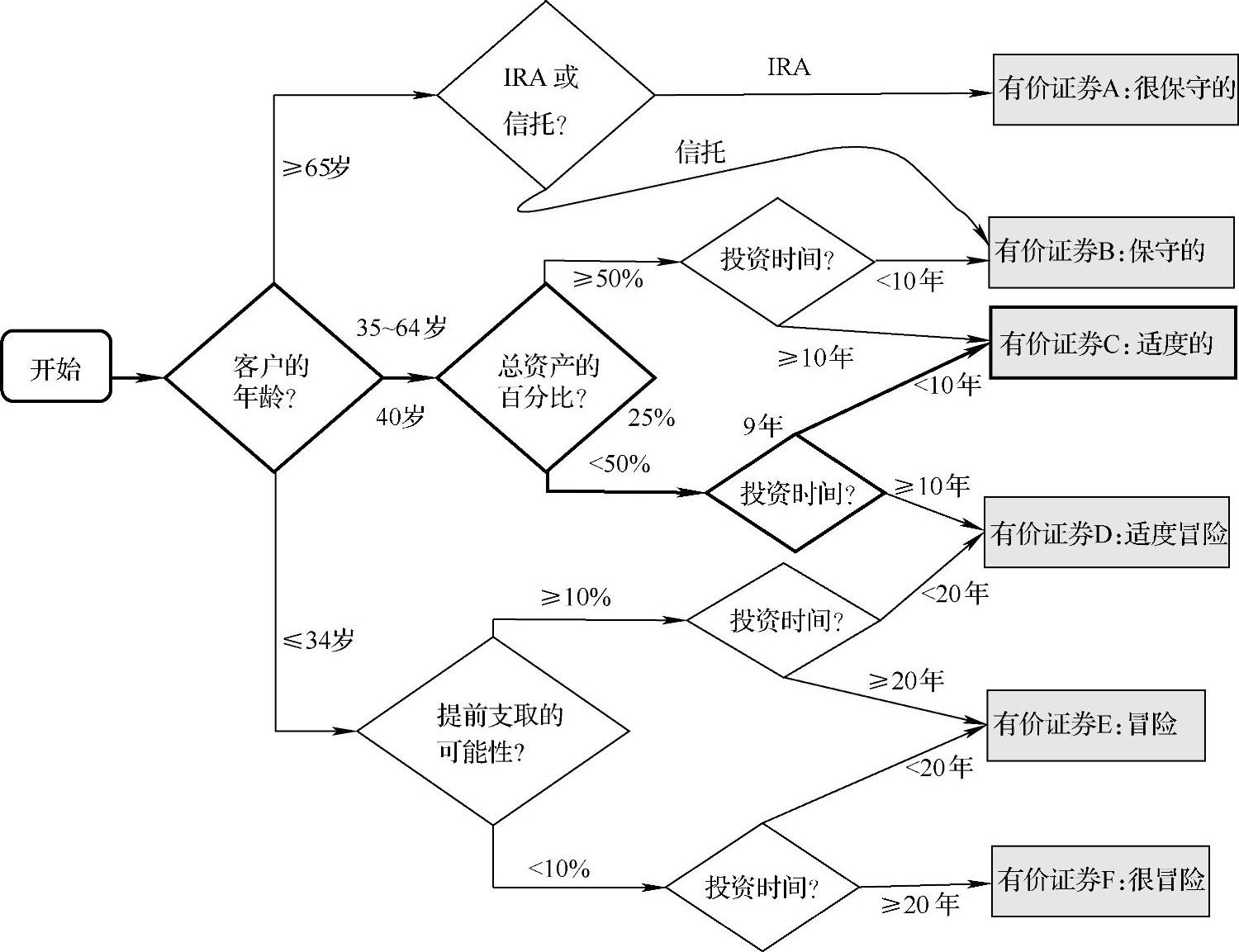

流程图将会成为用户界面(对信息的目的不仅仅是一个静态图形),对一个基于文本的问题-回答对话的选择。图形自身相互作用将允许用户与专家系统之间更灵活地对话。用户将采取合适的路径,依赖于给定的回答,从左边节点开始进行到右边。在图6-3中,通过图形跟踪推理方向,用户首先进入客户年龄(40岁),然后是总资产的百分比(25%),最后是投资时长(9年)。最后的建议就是有价证券C(适度的)。完整的推理方向就是粗线条所示。

图6-3 通过流程图跟踪推理的方向

图形允许一个用户想象一系列输入如何得到一个结论。在完整知识库较大的环境里看推理方向能让用户理解为什么没有建议其他的冒险等级。例如,在图6-3中,用户可能想知道为什么不选择一个较冒险的有价证券。这点可以从流程图中很容易地发现,投资时长需要大于等于10年,或者客户需要小于等于34岁才能建议较冒险的有价证券。这种流程图可以很容易地执行推理类型。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。