自从2005年最近的一轮油价上涨开始,太阳电池产业已经经历了显著成长的过程,年均增长50%。2004年原油价格约30美元/桶,到2008年暴涨到约140美元/桶。石油价格的上涨引起了公众对我们所面临的巨大能源挑战的关注,也引起太阳电池产业的快速发展。然而,当前基于化石燃料的能源产业规模是巨大的,太阳电池产业则是从零开始。今天太阳能发电为我们的能源结构做出的贡献是微不足道的,提供的电量占全球电力容量的0.3%。太阳能发电产业将需要数十年的快速成长来成为我们生活中的一种主要能量来源。

图2.6给出了2000~2012年间全球每年及累计太阳能光伏安装量[11]。2012年,太阳能组件的年安装量刚过30GWp,而累计安装总量达到100GWp。2012年约70%的累计安装量和约55%的年安装量都在欧洲地区。据美国能源信息管理局统计,全球电力容量在2010年刚超过5TW。比较太阳能光伏电力容量和全球电力容量,结果是很有启发性的。100GWp的太阳能光伏系统能提供10~20GW的时均输出量,约占全球电力容量的0.3%。在未来的许多年里,太阳能电力将会持续作为一种微不足道的能量来源。

图2.6从年安装量数据计算了太阳电池产业的同比增长率。由于该产业处于初始阶段,它的成长经历巨大的起起伏伏。2000~2012年间的同比增长率最高为160%,最低为2%,平均50%。假设未来成长过程中没有根本性的障碍,在年均增长率40%的情况下,太阳能光伏容量在15年内可达到10TWp,占当时电力容量约30%。然而,在本书的后面我们将讨论到,未来太阳电池产业的发展将很可能会受到多种绊脚石和瓶颈的约束,比如,太阳能电力的大规模存储,大批量寿命终点太阳能组件的回收,以及包括原材料和电力等自然资源的可获取性。在本书中,由于电力大部分是由供应有限的自然资源,如煤、石油、天然气、核裂变、水力及风能所产生的,因此也被视为自然资源。另一方面,即使没有这些绊脚石和瓶颈,随着太阳电池产业的扩大,其发展速度自然而然也会减缓。

图2.6 2000~2012年间太阳能光伏、全球累计和年安装量[11]。2012年安装量刚超过30GWp,累计安装量超过100GWp。同比增长率由年安装量数据算得

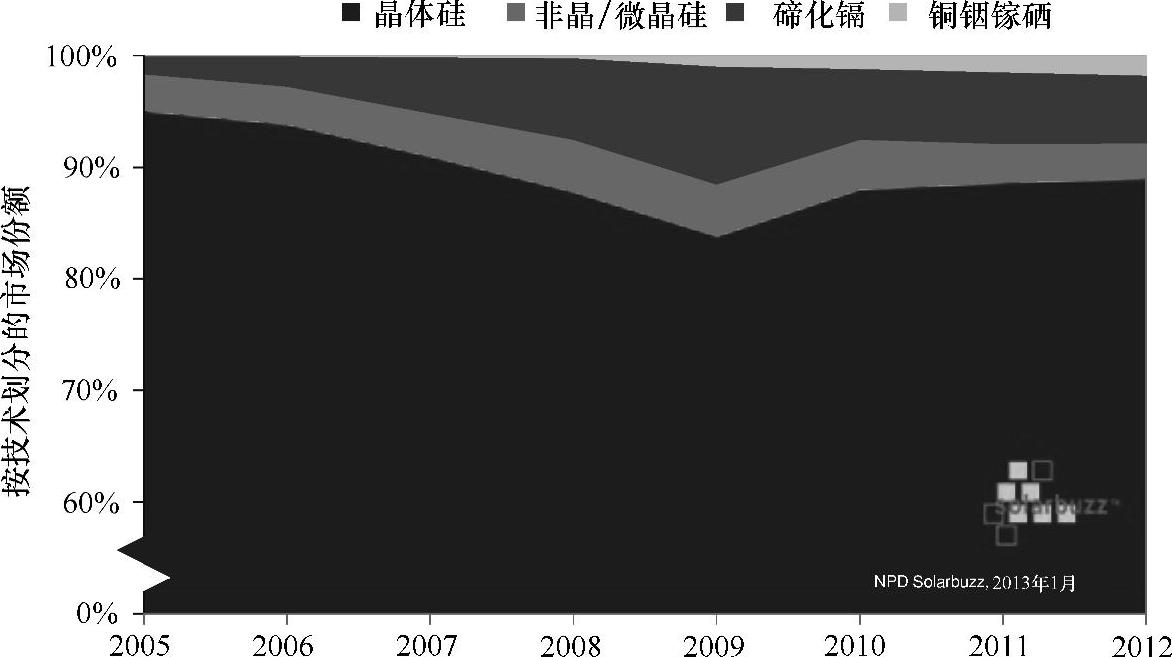

在图2.1中的所有太阳电池技术中,晶体硅太阳电池,包括多晶和单晶,在2012年太阳电池产业市场约89%(见图2.7)。碲化镉太阳电池约6%的市场占有率是市场第二领导者。薄膜硅太阳电池,非晶或微晶,占市场份额近4%,铜铟镓硒太阳电池稍微超过1%。有趣的是,三-五族化合物三结叠层太阳电池即使已经准备好产业化,且电池的效率达到44.4%,但其几乎没有市场占有率。这是由于三结叠层太阳电池过于昂贵,这更能说明太阳电池产业成本驱动的本质。它们主要用于空间及军事等性能是决定性因素的场合。

碲化镉太阳电池的市场份额尤其值得注意。2005年约有1.5%的市场,在4年之内扩张并于2009年超过了10%。当我们考虑整个太阳电池产业从2005年安装5.36GWp到2009年23.6GWp的飞速成长时,碲化镉太阳电池的发展留下的印象更为深刻。当整个太阳电池产业在2005~2009这4年间的成长多于4倍时,碲化镉组件的产量增长在同一时间段超过25倍。自2009年碲化镉组件市场占有率持续降低,这个趋势预期将在太阳电池产业持续快速增长的时期一直持续。本书将解释碲化镉技术在市场占有率中变小的背后原因。

让我们现在研究太阳能光伏未来的市场机会。全球能源需求预计到2050年达到30TW,到2100年达到46TW[13]。这些未来的能源需求将不得不大量地应用清洁能源。所需求的清洁能源量取决于对大气中二氧化碳浓度的目标。如果目标是750 ppm,图1.1表明到2050年需要大约11TW清洁能源,到2100年需要大约30TW清洁能源,大约分别是2050年总能源需求的37%和2100年的65%。太阳能光伏是为数不多的几个无碳排放且已具备大规模产业化应用条件的能源来源之一。如果需要太阳能光伏稳定大气中二氧化碳的浓度,它将不得不为我们未来的能源需求提供一个不小的比例,至少10%。表2.3给出了未来能源结构中来自太阳能光伏的不同比例的几种情形。根据组件的时均输出量,到2050年30%能源来自太阳能光伏所需的安装量在46~92TWp之间。2100年30%能源来自太阳能光伏所需的安装量在69~138TWp之间。与2012年100GWp的累计安装水平相比,到2050年太阳能光伏容量将不得不至少扩大500倍,而且到2100年将不得不扩大约1000倍。对于太阳能光伏,其潜力和差距都是巨大的。

(https://www.daowen.com)

(https://www.daowen.com)

图2.7 2005~2012年间,不同太阳电池技术的历史市场占有率[8]。由NPD Solarbuzz授权翻印。2012年晶体硅太阳电池占太阳电池产业约89%的市场。碲化镉约占6%的市场,排名第二。薄膜硅的市场占有率接近4%,铜铟镓硒稍微超过1%

表2.3 未来能源结构中太阳能光伏系统的不同贡献所需求的安装量

注:需要数十到数百太峰瓦的太阳能光伏才能成为未来能量的重要来源之一。

比如说,为了到2050年能安装60TWp的太阳能组件,太阳能发电系统的规模将不得不显著增加。目前最大的规模光伏系统是几兆峰瓦(见表2.1)。如果每个太阳能发电系统是1MWp,为了达到60TWp的安装总量,我们将不得不安装60000000个太阳能发电系统,也就是说从现在起到2050年,每天需要安装约4500个1MWp的太阳能发电系统。表2.1说明未来规模太阳能发电系统的大小每个至少要有1GWp。在小型家用和商用太阳能发电系统的补充,从现在到2050年,每天需安装3~4个1GWp容量的太阳能发电系统以实现2050年60TWp的安装总量。

我们现在来评估所需太阳能组件的年产率。假设我们的目标是维持60TWp的稳定安装总量。以25年的平均寿命来算,每年将有2.4TWp的光伏组件完成它们的寿命周期并需要更换,也就是说维持60TWp的稳定安装总量需要每年安装2.4TWp。这是2012年30GWp安装量的近80倍。

虽然太阳能光伏的潜力巨大,在未来能源结构中太阳能光伏的实际角色却依赖于我们解决太瓦级太阳能光伏应用绊脚石和瓶颈的成功与否。除了成本和效率之外,太瓦级太阳能光伏的绊脚石还包括太阳能电力的太瓦级存储,太瓦级太阳能组件的回收,以及原材料和电力等自然资源的可获取性。如果我们没有成功地搬掉这些绊脚石,太阳能光伏可能永远是小型的展示工程,而其他太阳能技术,如太阳能燃料或者聚光太阳能系统可能主宰我们未来的能源结构。本书将为部分太瓦级太阳能光伏的绊脚石和瓶颈提供分析,并特别聚焦于自然资源的制约。本书也将尝试判别跨越这些绊脚石和瓶颈的合理的技术途径。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。