咨询实例

郭某是一个充满爱心的人,他在取得收入的同时,经常通过一些公益机构向贫困地区或者文化事业进行捐赠。最近,他又通过民政部门向贫困地区捐赠了2000元。

郭某所在的企业是在月末发放工资。财务人员在发工资时,按规定代扣代缴个人所得税。他们发现3月份郭某一次性向贫困地区捐赠了2000元,而2012年3月、4月,郭某分别取得工资、薪金收入5000元和6000元。那么,按照政策,其捐赠只能在3月份进行扣除。

扣除限额为(5000-3500)×30%=450(元),余下的1100元则需要缴纳个人所得税,用税后收入捐赠。

这两个月,郭某应缴纳的个人所得税为

(5000-3500-450)×3%+(6000-3500)×10%-105=31.5+145=176.5(元)

筹划分析

其实,行善事也有节约税收的窍门。

如果郭某在两个月内分别捐赠1000元(合计仍为2000元),则情况就发生了变化。

因为每个月的捐赠额都是1000元,那么,3月份的允许扣除限额为(5000-3500)×30%=450(元),余下的550元则需要缴纳个人所得税,用税后收入捐赠。

4月份的扣除限额为(6000-3500)×30%=750(元),余下的250元则需要缴纳个人所得税,用税后收入捐赠。

这两个月,郭某应当缴纳的个人所得税合计为

(5000-3500-450)×3%+(6000-3500-750)×10%-105=31.5+70=101.5(元)

两种方式对比后,我们可以发现,后者少纳税75元(176.5-101.5)。

此外,对于那些既有劳务报酬,又有工资、薪金收入,能够取得多类型所得的个人,在不同的项目中进行捐赠,最后的税收负担也不一样。

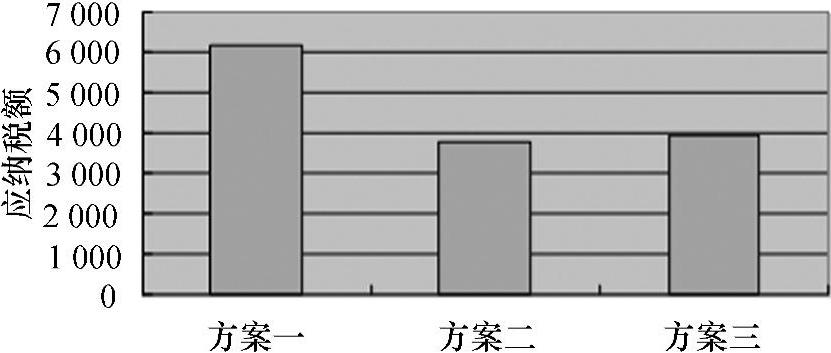

2012年4月,如果郭某取得工资、薪金收入6000元、劳务报酬收入25500元。如果他希望通过民政部门向遭受洪灾地区捐赠2000元,他至少面临三种选择:第一,用工资实施捐赠;第二,用劳务报酬实施捐赠;第三,用1000元的工资、1000的劳务报酬实施捐赠。

对于第一种方案,郭某需要缴纳的个人所得税为

(6000-3500-750)×10%-105+25500×(1-20%)×30%=70+6120=6190(元)(www.daowen.com)

对于第二种方案,郭某需要缴纳个人所得税为

(6000-3500)×10%-105+[25500×(1-20%)-2000]×20%=145+3680=3825(元)

对于第三种方案,郭某应当缴纳的个人所得税为

(6000-3500-750)×10%-105+[25500×(1-20%)-1000]×20%=70+3880=3950(元)

也就是说,在第二种方案下,郭某所缴纳的个人所得税税额最少。

所以说,对纳税人来说,实施分类捐赠也可能会受益。

三种方案下个人所得税应纳税额分析如图8-2所示。

图8-2 个人所得税应纳税额分析

筹划点评

为了鼓励公民个人多做善事,多做好事,国家出台了一些税收优惠政策。比如《个人所得税法》及其实施条例规定:个人的公益性捐赠在应税所得30%以内的部分,可以从其应税所得额中扣除。其他规范性文件还规定,个人向红十字事业、公益性青少年活动场所、非营利性老年服务机构等的捐赠可以税前扣除。如果我们了解了这些个人所得税政策,并开展有效的税收筹划,就可以把善事做好,做巧,从而名利双收。主要的应注意以下几点:

第一,应注意选好捐赠对象。根据现行的税收法律和政策的规定,国家给予优惠的仅限于某一些捐赠,比如向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,向中华健康快车基金会、孙冶方经济科学基金会、中国法律援助基金会和中华见义勇为基金会的捐赠,向防治非典型肺炎事业的捐赠,向农村义务教育的捐赠等。我们可以更多地选择向这些领域实施捐赠。

第二,选择好捐赠途径。为防止纳税人随意捐赠、虚假捐赠,现行税收政策规定了捐赠人享受税收优惠的条件,捐赠人只有符合规定的条件才能享受优惠。捐赠途径是其中重要的条件之一。综合现行的法律法规和政策,纳税人能够享受到上述扣除的捐赠必须是通过中国境内的、非营利的社会团体或者国家机关实施的,具体地讲包括中国青少年发展基金会,宋庆龄基金会,中国残疾人联合会,中国老区建设促进会,各级政府的民政部门、卫生部门以及经民政部门批准成立的其他非营利的公益性组织等。如果纳税人直接实施捐赠,则不能享受税收优惠。对照这些要求,纳税人应当尽可能地通过这些相关部门或社团进行捐赠,并且要求这些部门或社团开具适当的票证作为捐赠的证明。

第三,选择捐赠方法。现行的优惠有两种,即全额扣除与限制比例扣除。对于全额扣除的,纳税人只要选好捐赠对象与捐赠途径就行了;但对于那些不能全额扣除的捐赠,如果纳税人选择的实施方法不同,则享受到的优惠就不同了。

背景资料

《国家税务总局关于纳税人向中华环境保护基金会的捐赠税前扣除问题的通知》(国税函[2003]762号)中指出:中华环境保护基金会是经中国人民银行批准成立,并在民政部注册登记的公益性社会团体。根据《企业所得税法》和《个人所得税法》的有关规定,对纳税人向中华环境保护基金会的捐赠,可纳入公益救济性捐赠范围,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,个人所得税纳税人捐赠额不超过应纳税所得额30%的部分,允许在税前扣除。

《国家税务总局关于纳税人通过中国初级卫生保健基金会的公益救济性捐赠税前扣除问题的通知》(国税函[2003]763号)中指出:中国初级卫生保健基金会是以资助和发展我国贫困地区初级卫生保健事业为宗旨、具有独立法人资格的非营利性社会团体。鉴于其所从事的事业具有社会公益性,根据《企业所得税暂行条例》和《个人所得税法》的有关规定,对纳税人通过中国初级卫生保健基金会的捐赠,企业不超过应纳税所得额3%的部分,个人不超过应纳税所得额30%的部分,允许在所得税前扣除。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。