咨询实例

2012年3月,甲公司将新购置的一处住房出售给该公司销售部经理王某。该住房的购置成本和市场价值均为200万元,出售给王某的价格为100万元。王某当月工资为10000元(为了分析方便,这里不考虑个人所得税以外的其他税费)。

单位为有杰出贡献的人才解决住房问题,往往是一些企业激励员工的一种重要手段,对于获得低价房产的人员而言,由于其财产存在差价,则需要按工资、薪金收入项目计缴个人所得税。如果纳税人通过筹划,将有关收入进行综合筹划,合理安排收入比例,则可以适当降低获得住房人员的个人所得税的税收负担。下面引用一个案例来说明:

《财政部 国家税务总局关于单位低价向职工售房有关个人所得税问题的通知》(财税[2007]13号)规定,根据《中华人民共和国个人所得税法》及其实施条例的有关规定,单位按低于购置或建造成本价格出售住房给职工,职工因此而少支出的差价部分,属于个人所得税应税所得(以下简称“住房所得”),应按照“工资、薪金所得”项目缴纳个人所得税。前款所称差价部分是指职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额。对职工取得的上述应税所得,比照《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)规定的全年一次性奖金的征税办法,计算征收个人所得税,即先将全部所得数额除以12,按其商数并根据个人所得税法规定的税率表确定适用的税率和速算扣除数,再根据全部所得数额、适用的税率和速算扣除数,按照税法规定计算征税。

根据上述规定,王某3月份应缴纳个人所得税计算如下:

1.当月工资所得应缴纳的个人所得税

(10000-3500)×20%-555=745(元)

2.住房所得应缴纳的个人所得税

每月住房所得=(2000000-1000000)÷12=83333.33(元)

适用税率为45%,速算扣除数为13505元。

应缴纳的个人所得税=(2000000-1000000)×45%-13505=436495(元)

3.合计应缴纳个人所得税

745+436495=437240(元)

我们可以对以上的例子进行如下的筹划:根据财税[2007]13号文件中“工资、薪金所得”各个组成部分适用个人所得税政策的独立性,可将“工资、薪金所得”分为四类:第一类是月工资奖金,第二类是全年一次性奖金,第三类是股票期权所得,第四类是住房所得。

因为目前对上述四类收入独立计征个人所得税,所以单位应当预先合理安排职工各类收入所占比例,从而使“工资、薪金所得”充分享受低税率,达到个人所得税负担最小化的目的。

方案一:甲公司可增发王某5月份工资4万元,然后将住房以104万元的价格出售给王某。按此方案实施后,王某应缴纳的个人所得税为

1.当月工资所得应缴纳的个人所得税

(10000+40000-3500)×30%-2755=11195(元)

2.住房所得应缴纳的个人所得税

每月住房所得=(2000000-1040000)÷12=80000(元)

适用税率为35%,速算扣除数为5505

住房所得应缴纳的个人所得税=(2000000-1040000)×35%-5505=330495(元)

3.合计应缴纳的个人所得税

11195+330495=341690(元)

方案二:甲公司可增发王某5月份工资4万元,同时增发全年一次性奖金24万元,然后将住房以128万元的价格出售给王某。按此方案实施后,王某应缴纳的个人所得税为

1.当月工资所得应缴纳的个人所得税

(10000+40000-3500)×30%-2755=11195(元)

2.住房所得应缴纳的个人所得税

每月住房所得=(2000000-1280000)÷12=60000(元)

适用税率为35%,速算扣除数为5505

住房所得应缴纳的个人所得税=(2000000-1280000)×35%-5505=246495(元)(https://www.daowen.com)

3.全年一次性奖金应缴纳的个人所得税

240000×25%-1005=58995(元)

4.合计应缴纳的个人所得税

11195+246495+58995=316685(元)

方案三:假设甲公司8年前曾经购买一处住房,该住房的购置成本为80万元,目前市场价值为200万元。甲公司将该住房以100万元的价格出售给王某。按此方案实施后,王某应缴纳的个人所得税为

1.当月工资所得应缴纳的个人所得税

(10000-3500)×20%-555=745(元)

2.因为甲公司住房出售价格高于购置成本,所以王某没有住房所得,不需要缴纳个人所得税。

3.合计应缴纳的个人所得税为745元。

案例点评

(1)全年一次性奖金的适用税率类似于全额累进税率。因此,尽可能多安排或者少安排住房所得的筹划思路都是不正确的。方案一按照月工资适用的最高税率不高于住房所得适用税率的原则,重新合理安排月工资和住房所得后,使个人所得税负担下降了95550元(437240-341690)。

(2)个人取得住房所得并不影响单位发放全年一次性奖金。方案二将住房所得100万元一分为三(工资4万元,住房所得72万元和全年一次性奖金24万元),同时考虑了全额累进税率的特点,使“工资、薪金所得”充分享受了低税率。方案二与方案一相比,个人所得税负担下降了25005元(341690-316685)。需要注意的是,全年一次性奖金一年只能安排一次,单位应当根据职工的年度工薪所得总额,事前测算税负,并掌握好全年一次性奖金的发放时机和幅度。

(3)全年一次性奖金一年只能用一次,而目前一年内个人取得住房所得的次数没有限制。如果个人的年薪较高,可将年薪转化为多次住房所得,从而降低个人所得税负担。需要注意的是,从税法的严谨性考虑,一年内多次取得住房所得的,应当比照股票期权所得合并为一次征税。虽然国家税务总局尚未明确一年内多次取得住房所得如何征税,但是纳税人在使用“多次取得住房所得”筹划方案时应当谨慎。

政策背景

财政部 国家税务总局关于单位低价向职工售房有关个人所得税问题的通知(财税[2007]13号)

近日部分地区来文反映,一些企事业单位将自建住房以低于购置或建造成本价格销售给职工,对此是否征收个人所得税希望予以明确。经研究,现对有关政策问题的处理明确如下:

一、根据住房制度改革政策的有关规定,国家机关、企事业单位及其他组织(以下简称单位)在住房制度改革期间,按照所在地县级以上人民政府规定的房改成本价格向职工出售公有住房,职工因支付的房改成本价格低于房屋建造成本价格或市场价格而取得的差价收益,免征个人所得税。

二、除本通知第一条规定情形外,根据《中华人民共和国个人所得税法》及其实施条例的有关规定,单位按低于购置或建造成本价格出售住房给职工,职工因此而少支出的差价部分,属于个人所得税应税所得,应按照“工资、薪金所得”项目缴纳个人所得税。

前款所称差价部分,是指职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额。

三、对职工取得的上述应税所得,比照《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)规定的全年一次性奖金的征税办法,计算征收个人所得税,即先将全部所得数额除以12,按其商数并根据个人所得税法规定的税率表确定适用的税率和速算扣除数,再根据全部所得数额、适用的税率和速算扣除数,按照税法规定计算征税。

四、本通知自印发之日起执行。此前未征税款不再追征,已征税款不予退还。

个人取得工资、薪金所得计算缴纳个人所得税的具体方法:

个人取得的工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

工资、薪金所得按以下步骤计算缴纳个人所得税:

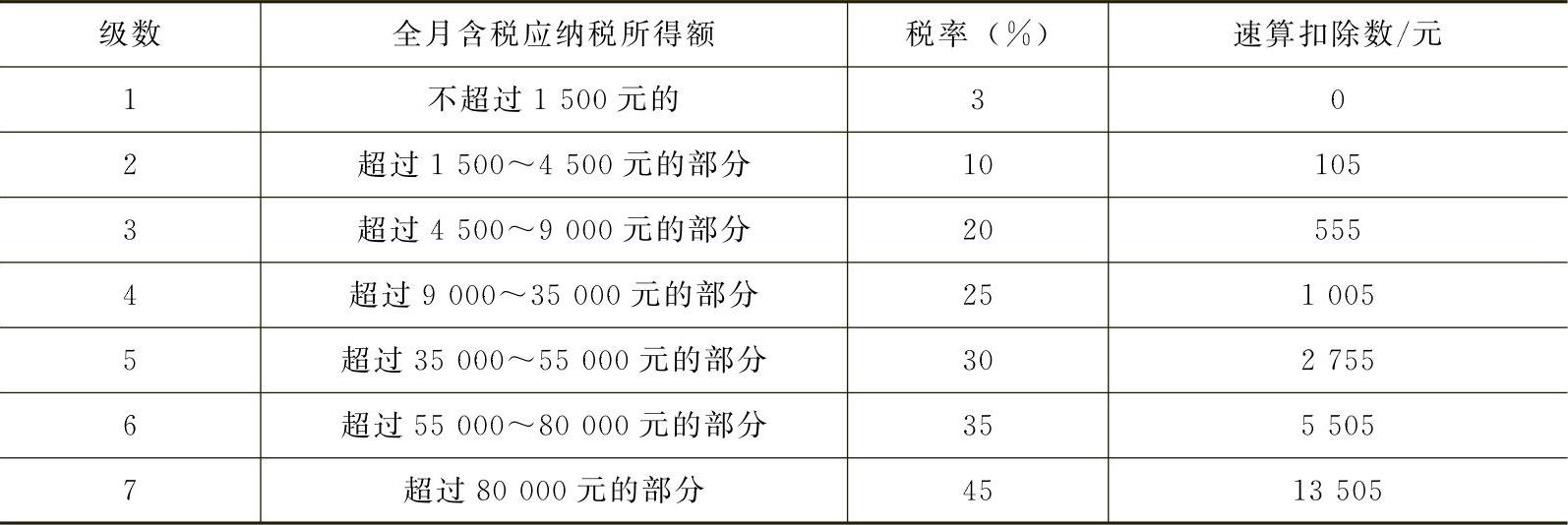

每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额3500元/月(来源于境外的所得以及外籍人员、华侨和香港、澳门、台湾同胞在中国境内的所得每月还可附加减除费用1300元),为应纳税所得额,按3%~45%的七级超额累进税率计算缴纳个人所得税,具体税率表如表7-1所示。

表7-1 工资、薪金所得个人所得税税率表

计算公式为

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。