咨询实例

地处我国西部地区的QL房地产开发有限公司(简称QL公司),2012年12月底在一个中心城市的卫星镇开发完工一个民生工程——阳光花园,该花园有可供销售的普通住房1万m2。在开发这个项目的过程中,共发生如下费用:土地购买价格为300万元,开发成本为500万元,其他开发费用为40万元,利息支出为90万元,其他扣除项目为160万元。

公司董事会决定于2013年春节后统一对外销售房屋。在进行该商品房的销售价格决策时,决策层出现了三种意见,即①按照1400元/m2销售;②按照1500元/m2销售;③按照1600元/m2销售。对于以上三种意见,究竟采用哪种意见更好呢?

如果对这个看似简单的决策问题作深层次的分析,就会发现其中的具体操作性事项比较复杂。房地产开发的税收筹划,涉及的具体政策和其他相关事项比较多,为了降低税收筹划的涉税风险,董事会决定请专业机构为其进行筹划。于是他们请来了上海普誉财务咨询有限公司的筹划专家。

筹划分析

注册税务师老刘是专门从事房地产专业的税收筹划专家,他到QL公司后,跟公司的领导层进行了详细的沟通和交流,对当地楼盘的销售情况进行了调研,并对企业的账面情况进行了综合分析,从而取得了第一手资料。

他发现:由于这批商品房的开发已经完工,所以土地购买价格、开发成本、其他开发费用、利息支出以及其他扣除项目都已经确定,合计为1090万元。在这个环节的可变因素主要的就是税收,其中土地增值税的变数最大,也是可筹划的一个重要因素。

因此,老刘认为:在这里只要将税收因素作一个具体分析,就可以对相关方案的优劣作出判断(QL公司所在地的城建税为7%,教育附加为3%)。

【方案一】公司以1400元/m2的价格销售。

QL公司销售完该楼盘应缴纳营业税、城建税及教育费附加合计为

1400×10000×5%×(1+7%+3%)=77(万元)

那么,开发该商品房通允许扣除金额合计为

1090+77=1167(万元)

该项目土地开发的增值率为

(1400-1167)÷1167=19.7%

我国税法规定,土地开发的增值率在20%以下的普通标准住宅,免征土地增值税。则该开发商通过开发这块土地可以获得的利润为

1400-1090-77=233(万元)

【方案二】公司以1500元/m2的价格销售。

QL公司销售完该楼盘应缴纳营业税、城建税及教育费附加合计为

1500×10000×5%×(1+7%+3%)=82.5(万元)

那么,开发该商品房允许扣除金额合计为

1090+82.5=1172.5(万元)

该项目土地开发的增值率为

(1500-1172.5)÷1172.5=27.93%

我国税法规定,土地开发的增值率在20%以上的普通标准住宅,应按规定缴纳土地增值税。应缴纳的土地增值税为

(1500-1172.5)×30%=98.25(万元)

则该开发商通过开发这块土地可以获得的利润为

1500-1090-82.5-98.25=229.25(万元)

【方案三】公司以1600元/m2的价格销售。

QL公司销售完该楼盘应缴纳营业税、城建税及教育费附加合计为

1600×10000×5%×(1+7%+3%)=88(万元)

那么,开发该商品房允许扣除金额合计为

1090+88=1178(万元)

该项目土地开发的增值率为

(1600-1178)÷1178=35.82%

我国税法规定,土地开发的增值率在20%以上的普通标准住宅,应按规定缴纳土地增值税。应缴纳的土地增值税为

(1600-1178)×30%=126.6(万元)

则该开发商通过开发这块土地可以获得的利润为

1600-1090-88-126.6=295.4(万元)

筹划结论

通过比较可见,三种不同售价从表面上看方案三为最高,利润最大,但存在风险也大。因为在相同面积、结构和相同的质量条件下,没有人愿意出更高的价钱购买。如果空房在一定时间内销售不出,开发商所负担的超过贷款期限的利息和罚息均不允许扣除,实际得到的利润可能会不如方案一或者方案二。(www.daowen.com)

如果将前两种方案进行比较,方案一的售价每平方米低于方案二100元,但是,由于在较低房价条件下,可以免缴土地增值税98.25万元,这样操作的结果就是开发商所取得的利润还高于方案二。由于即有价格上有优势,又有利润上的优势,方案一当然成了我们首先选择的最佳方案了。

换位筹划

目前我国的房价过高,而导致商品房价过高的原因很复杂,其中税费比重大是一个重要原因。在国外,地价及税费一般占房价的20%,而国内地价和税费占房价的50%左右。因此,房地产开发企业如何有效降低税费,在保证基本利润率(国内一般为10%)的前提下使房价降下来就成为能否在市场竞争中获胜的关键。在房地产开发企业的税费中,土地增值税之所以引人关注,原因一是其税率较高,税负重;二是其有策划的余地,做好了,可以节省不少税费支出。

其实,对于房地产项目而言,除了销售价格可以筹划以外,还有很多可以操作的内容。按照税法规定,在房地产开展成本中包括很多可扣除的内容:土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用等。其中公共配套设施费和开发间接费用很值得筹划。

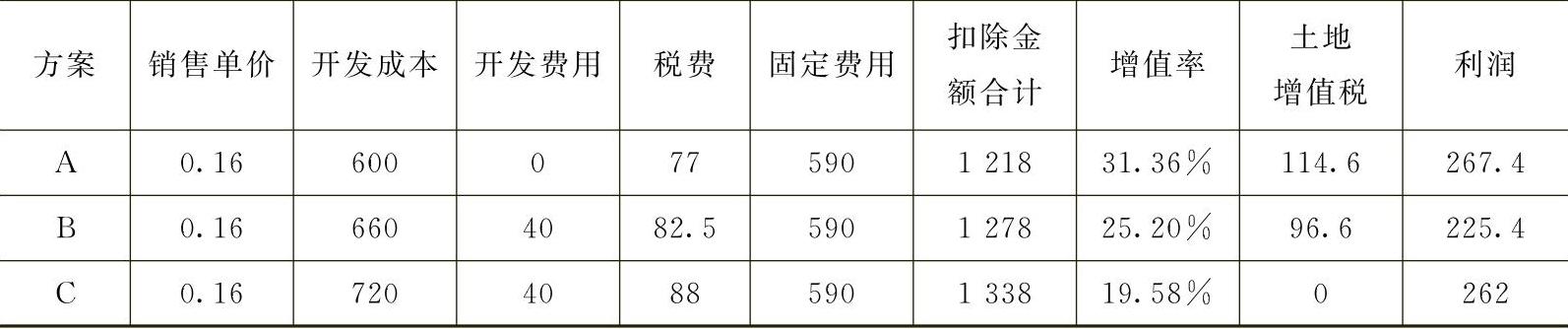

如果QL公司所开发的1万m2普通商品住房,将售价预定为1600元/m2。而在产品质量上下工夫,不断增加开发成本,改善住房环境,增大投入主要用于公共配套设施的建设,其他允许扣除项目金额大体一致,利润将有所不同。

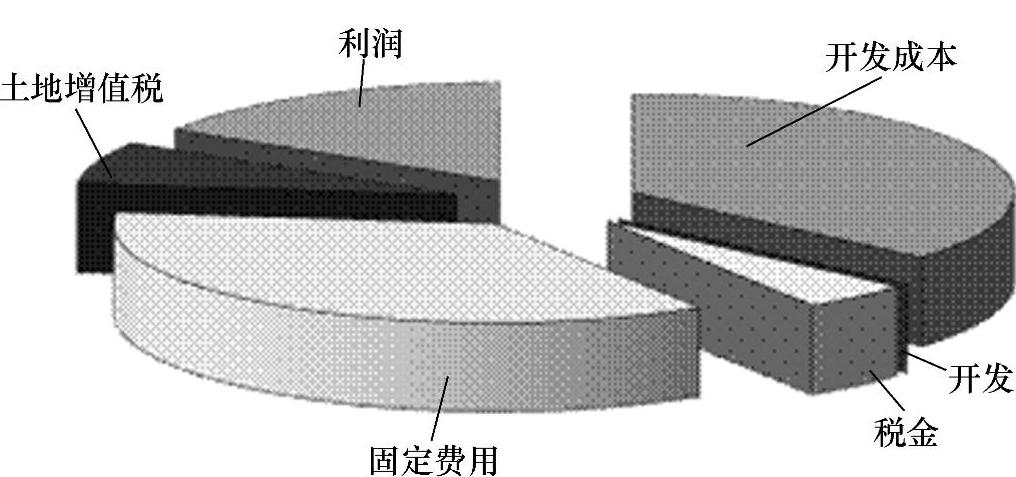

将方案三设定为A方案,A方案的费用分布情况如图3-1所示。

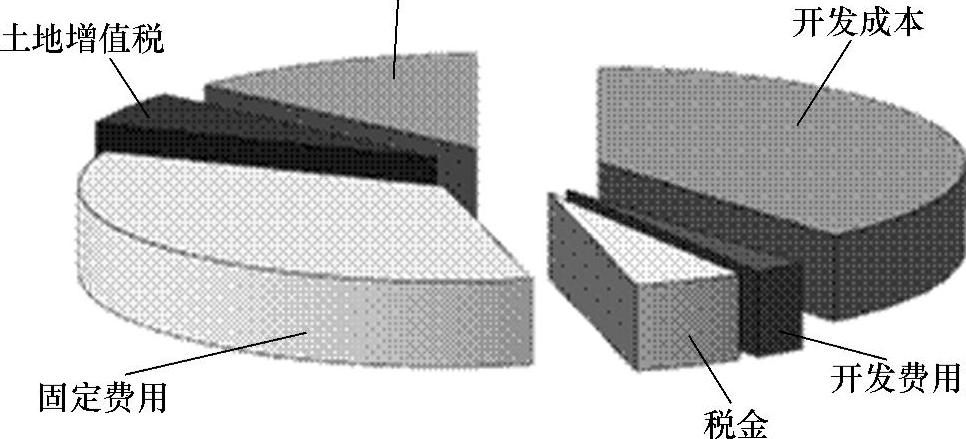

在A方案的基础上,B方案增加了开发成本60万元,增值率变为25.20%,应缴土地增值税96.6万元,利润225.4万元。B方案的费用分布情况如图3-2所示。

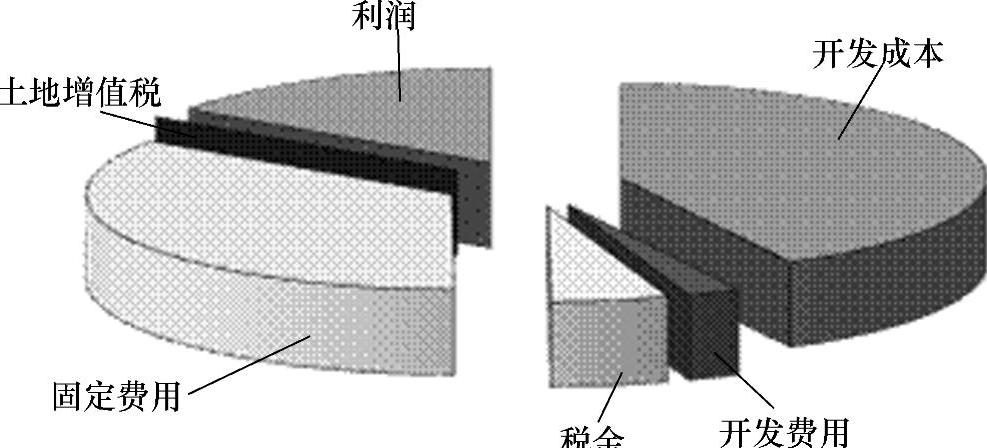

C方案在B方案的基础上,又增加开发成本60万元,增值率为19.58%,不超过允许扣除项目金额的20%,免征土地增值税,可获得利润262万元。C方案的费用分布情况如图3-3所示。

图3-1 A方案的费用分布情况

图3-2 B方案的费用分布情况

图3-3 C方案的费用分布情况

C方案与B方案相比虽然多投入了60万元,但进一步改善了住房环境,仍会受购房者欢迎,在激烈的市场竞争中很容易打开市场销路。而且由于可免征土地增值税96.6万元,结果开发商所获得利润却比B方案多了36.6万元,因此,B方案与C方案比应该选择C方案。

A方案开发成本相对于B方案、C方案要少,所获得利润比B方案、C方案多,但住房质量不如B方案、C方案,如果发生空房滞销其所负担的超过贷款期限的利息和罚息均不允许扣除,实际所得利润可能要比B方案、C方案少。

筹划点评

一般而言,对土地增值税的策划可以参考以下思路:根据土地增值税的税率特点及有关优惠政策,控制增值额,从而使其适用低税率或享受免税待遇。我国土地增值税税率实行四级超额累进税率,税率为30%~60%,增值越多,税率越高。其中,对于纳税人建造普通标准住宅出售的,增值额未超过扣除项目金额的20%,免征土地增值税,即对于普通标准住宅土地增值税的起征点为20%。利用这一规定,纳税人在建造普通标准住宅出售时,应考虑提高价格带来的收益和放弃起征点的优惠而增加的税收负担之间的关系,否则提高价格引起的增值率稍高于起征点就会带来损失。而其中的逻辑关系,则可以利用数学模型来进行分析。这里引用一个分析资料来说明:

其一,假如纳税人享受起征点优惠。某房地产开发企业建成一批商品房待售,除营业税及附加外的全部允许扣除项目的金额为100万元。当其销售这批商品房的价格为X时,相应的营业税及附加(5%的营业税、7%的城建税、3%的教育费附加)为

X×5%×(1+7%+3%)=5.5%X

这时其全都允许扣除项目金额为

100+5.5%X

根据有关起征点的规定该企业享受起征点的最高售价为

X=1.2×(100+5.5%X)

解以上方程可知,此时的最高售价为128.48万元,允许扣除金额为107.07万元(100+5.5%×128.48)。

其二,假如纳税人提高售价。当增值率略高于20%时,即应适用“增值率在50%以下、税率为30%”的规定。假如此时的售价为128.48+y。由于售价提高y,相应的营业税及附加和允许扣除项目金额都应提高5.5%y。这时允许扣除项目的金额和增值额为

允许扣除项目的金额=107.07+5.5%y

增值额=128.48+y-(107.07+5.5%y)

化简的增值额计算公式为增值额=94.5%y+21.41

所以,应纳土地增值税如下

30%×(94.5%y+21.41)

若企业欲使提价带来的效益,超过因突破起征点而新增加的税收,就必须使:y>30%×(94.5%y+21.41)

即y>8.96

这就是说,如果想通过提高售价获取更大的收益,就必须使价格高于137.44万元(128.48+8.96)。

通过以上两种情况的分析,我们可发现一个特点:当转让房地产的纳税人,其销售项目除营业税及附加外的全都允许扣除项目金额为100万元时,将售价定为128.48万元是该纳税人可以享受到起征点优惠的最高价位。在这一价格水平下,既可享受起征点照顾,又可获得较大收益。如果售价低于此数,虽能享受起征点优惠,却只能获取较低收益;如欲提高售价,则必须使价格高于137.44万元,否则,价格提高带来的收益,将不足以弥补价格提高所增加的税收负担。

由此可见,在进行不动产策划时,控制增值额很关键。所谓增值额就是转让收入减除税法规定的扣除项目金额后的余额。现行税法规定的扣除项目有五部分:①取得土地使用权所支付的金额;②房地产开发成本;③房地产开发费用;④与转让房地产有关的税金;⑤财政部规定的其他扣除项目,主要是指从事房地产开发的纳税人允许扣除取得土地使用权所支付金额和开发成本之和的20%。

房地产开发成本计算如表3-1所示。

表3-1 房地产开发成本计算 (单位:万元)

注:由于地价300万元、利息支出90万元和其他扣除项目200万元不变,我们在制表时作为固定费用合计590万元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。