编制合并利润表时需要对多个项目进行抵销处理,其中包括集团内部营业收入和内部营业成本的抵销处理。下面以内部营业收入和内部营业成本的抵销处理为例,介绍内部交易抵销规则的详细配置。

13.2.2.1 示例业务场景

母公司S001和子公司S003存在以下内部交易:母公司销售一批货物给子公司,销售金额为500。货款已结清,且子公司购入的货物已全部外销。根据本次交易,母公司确认营业收入500,子公司确认营业成本500。除了内部交易外,母公司和子公司也包含了其他对外交易的数据。相关科目余额如表13-4和表13-5所示。

表13-4 内部交易示例场景S001公司科目余额

表13-5 内部交易示例场景S003公司科目余额

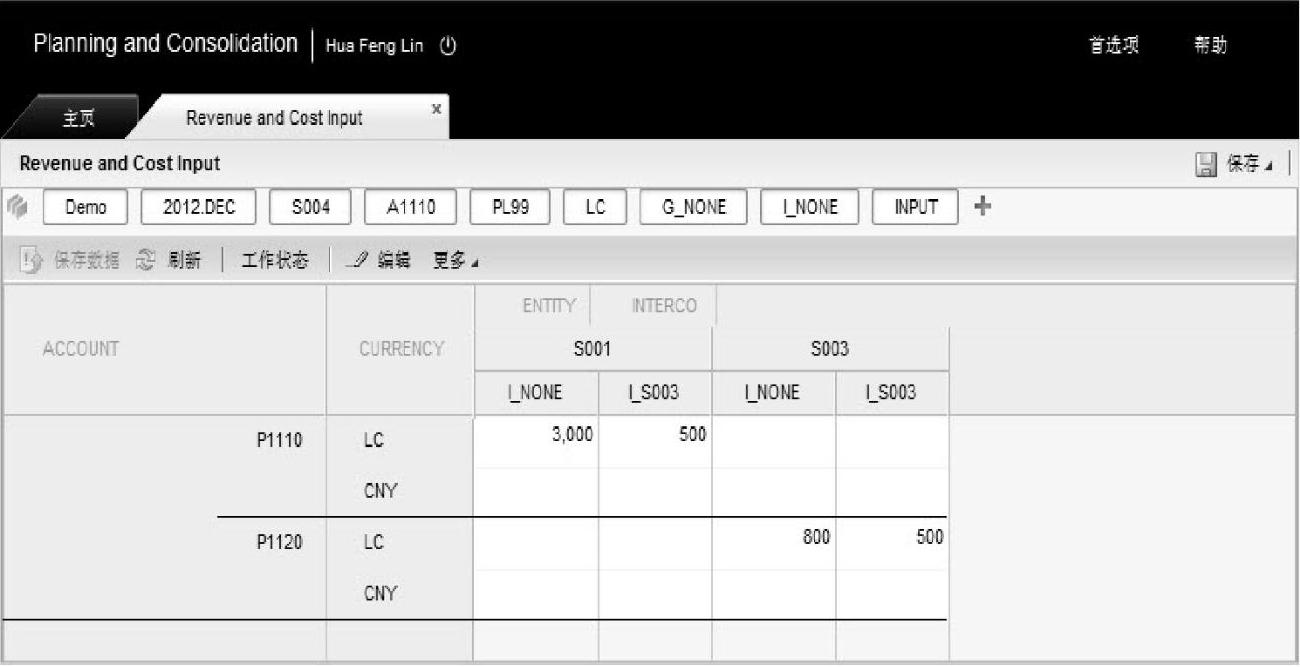

根据以上场景,设计输入工作簿并录入数据,如图13-24所示。

图13-24 内部交易抵销示例基础数据

在输入工作簿的上下文栏中,选择类别维度成员Demo、时间维度成员2012.DEC、流维度成员PL99、母公司维度成员G_NONE、审计线索维度成员INPUT。合并模型的其他几个维出现在报表行标题或列标题中。在行标题上是会计科目和币种维度,在列标题上是实体维度和公司间维度。

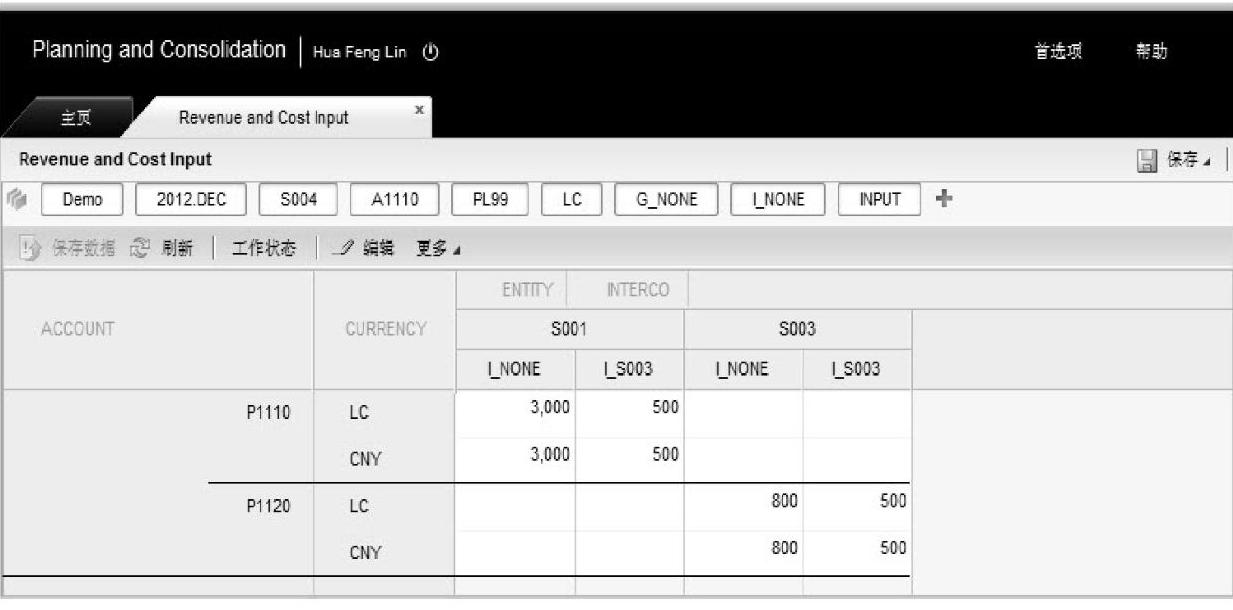

完成数据准备后,进入合并中心下的合并监视器,选择维度成员Demo、时间维度成员2012.DEC、合并组G_H2,并重新运行合并抵销处理。完成运行合并抵销操作后,再次查看如图13-24所示的输入工作簿,刷新后的数据如图13-25所示。

图13-25 运行币种换算后的内部交易数据

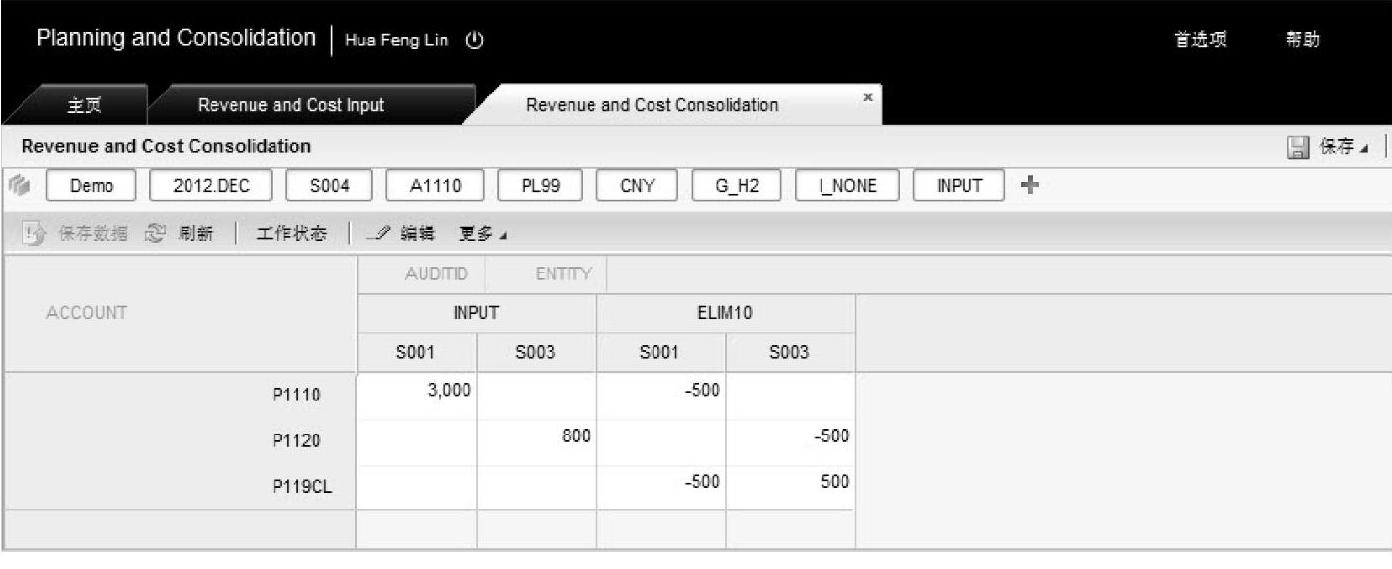

为了查看内部交易合并抵销处理过程中的数据变化,可以设计如图13-26所示的报表。

图13-26 内部交易抵销过程

在报表的上下文栏中,选择类别维度成员Demo、时间维度成员2012.DEC、流维度成员PL99、币种维度成员CNY、母公司维度成员G_H2、公司间维度成员I_NONE。在行标题上是会计科目,在列标题上是审计线索维度和实体维度。会计科目中除了如图13-25所示的会计科目外,还增加了P119CL-抵销科目-内部营业收入与营业成本。

由于本次内部交易的货款已结清,不存在内部债权债务的抵销。子公司购入的货物已全部外销,也不存在未实现利润的抵销。只需要将母公司确定的收入与子公司确认的销售成本进行抵销。业务处理的抵销分录如下:

借:营业收入 500

贷:营业成本 500

以上分录涉及两个记账主体,系统在处理以上分录时,借助了专用的抵销科目“P119CL-抵销科目-内部营业收入与营业成本”,将以上抵销分录分解为两个分录:

(1)母公司。

借:营业收入 500

贷:抵销科目-内部营业收入与营业成本 500

(2)子公司。(https://www.daowen.com)

借:抵销科目-内部营业收入与营业成本 500

贷:营业成本 500

“P119CL-抵销科目-内部营业收入与营业成本”的借贷方金额相等,在生成合并报表时自动相互抵销。这也是进行合并抵销之后的一个检查点,如果抵销科目金额不为零,说明抵销进程存在问题,需要追溯分析不一致的原因。

13.2.2.2 系统配置:抵销内部交易的系统配置

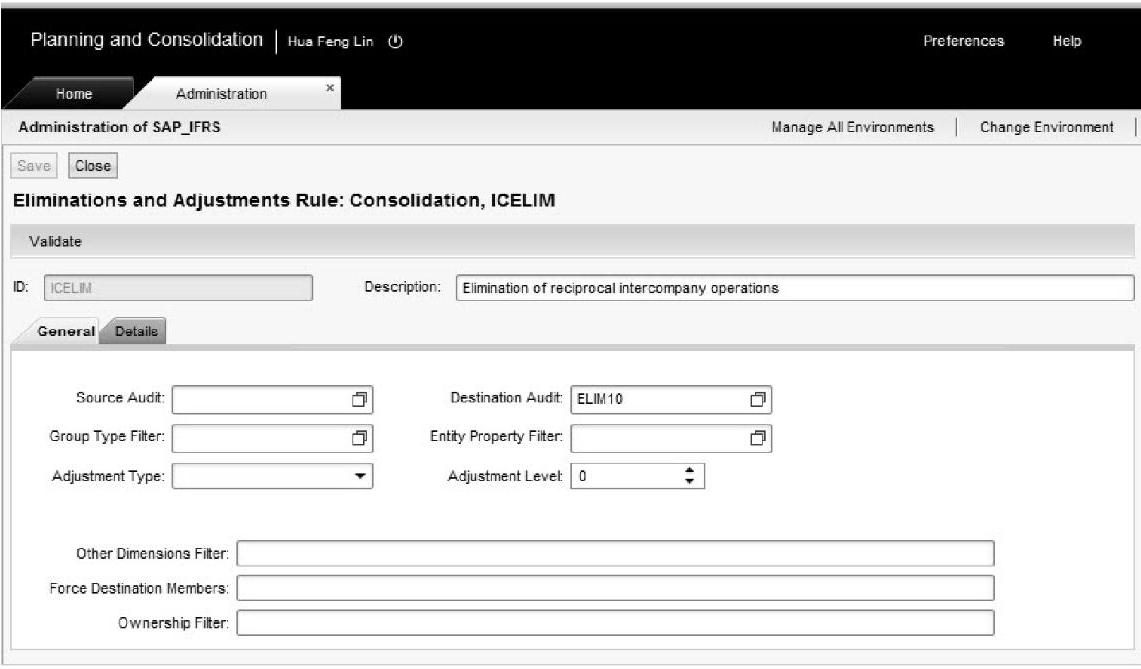

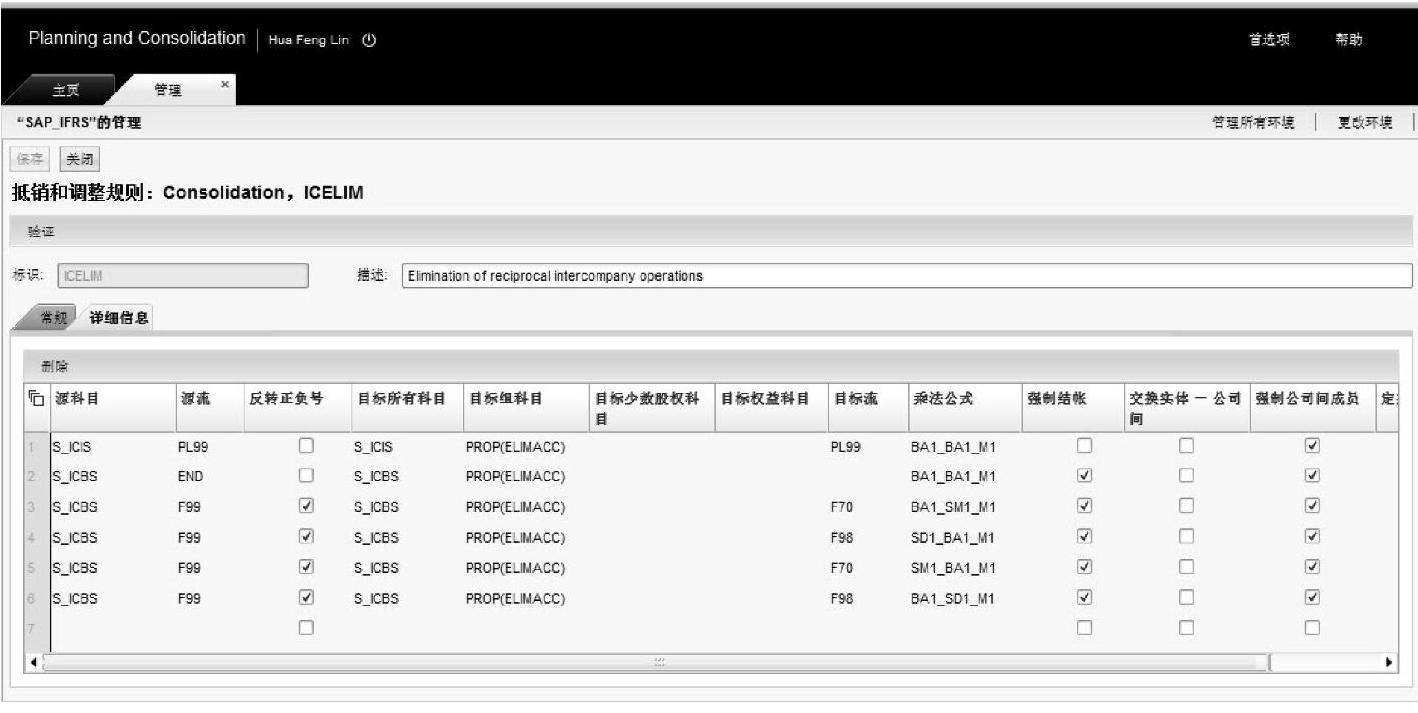

进入管理员界面中的内部交易的自动抵销规则配置界面,如图13-27所示。

图13-27 内部交易抵销规则“常规”选项卡

内部交易自动抵销规则标识为“ICELIM”,在其“常规”选项卡中指定了内部交易抵销专用的审计线索维度成员“ELIM10”,便于用户进行跟踪分析。规则的“详细信息”选项卡如图13-28所示。

图13-28 内部交易抵销规则“详细信息”选项卡

图中根据不同的源科目与源流定义了相应的明细抵销规则。示例案例的抵销规则是根据图中的第一个行项目产生的,解释如下。

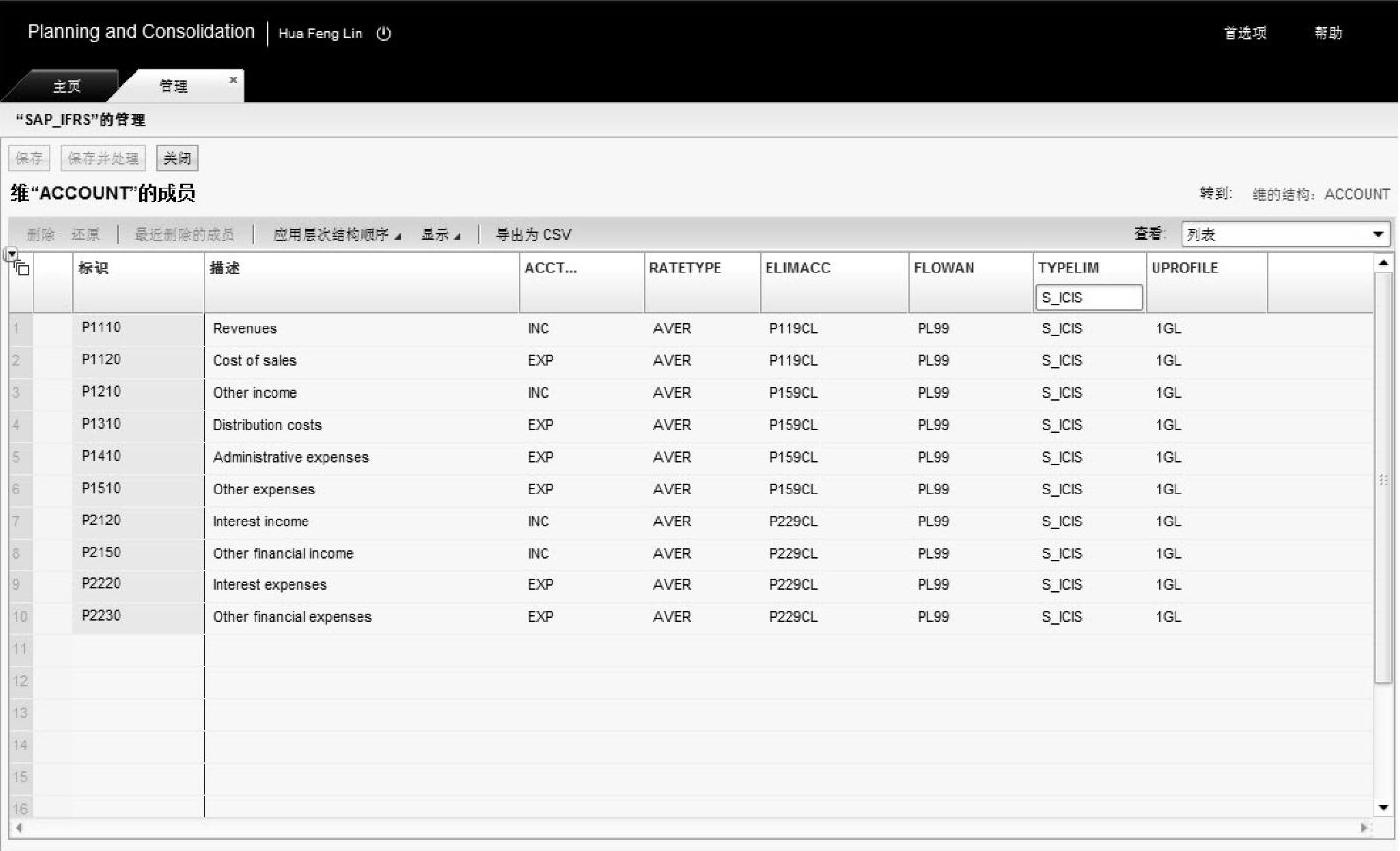

(1)源科目:“S_ICIS”是会计科目表TYPELIM属性值之一,查看会计科目维度中TYPELIM属性值为“S_ICIS”的所有会计科目,如图13-29所示。

图13-29 根据科目属性对科目进行过滤

列表中包括了示例中的科目“P1110-营业收入”和“P1120-营业成本”。

(2)源流:“PL99”。“PL99”是损益表科目专用的流维度成员。由于损益表科目不使用F99,所以不选择“强制关账”选项。

(3)目标所有科目:同源科目。系统在产生抵销分录时,目标所有科目的借贷方向与源科目余额的借贷方向相反。在本示例中,母公司科目“营业收入”为贷方余额,因此抵销分录会借记“营业收入”;而子公司科目“营业成本”为借方余额,因此抵销分录会贷记“营业成本”。

(4)目标组科目:“PROP(ELIMACC)”。这一配置将目标组科目指向源科目的“ELIMACC”属性值。其中,“PROP()”是一个系统函数,用于获取维度的属性值。“ELIMACC”是会计科目的一个属性,该属性用于记录会计科目的合并抵销科目,参见图13-29中的ELIMACC列。

(5)目标少数股权科目:为空。内部交易抵销不涉及少数股东权益。

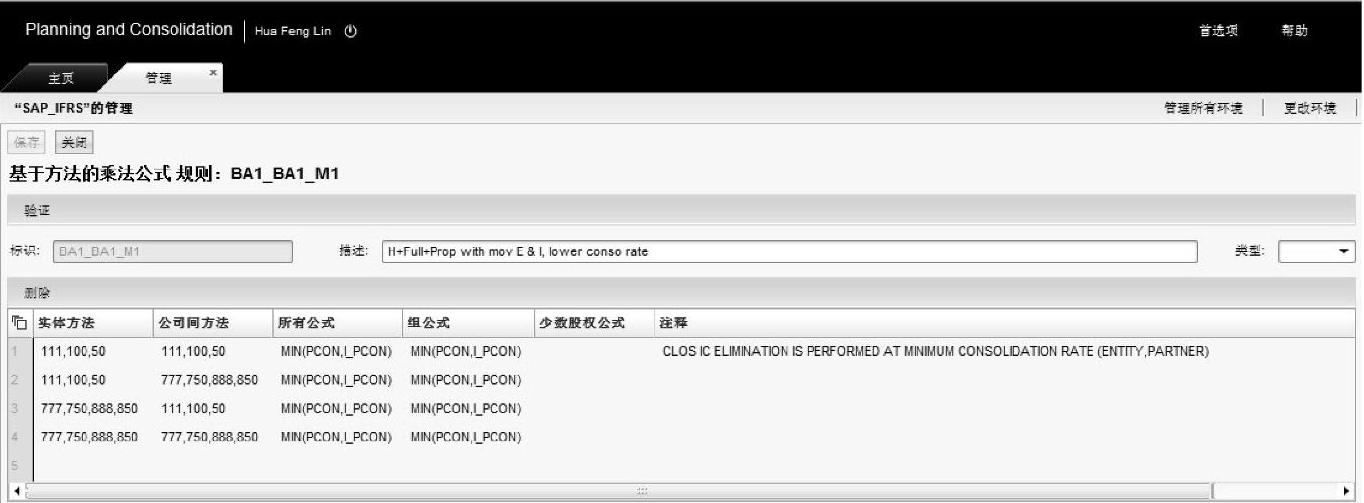

(6)乘法公式:自动抵销规则中使用的乘法公式是“BA1_BA1_M1”。进入乘法公式的配置界面查看详细信息,如图13-30所示。

图13-30 乘法公式BA1_BA1_M1的明细项目

在示例的业务场景中,母公司S001的合并方法代码是111;子公司S003使用购买法进行合并,合并方法代码是100。不管源科目来自于母公司或者子公司,都适用图中的第一个行项目。MIN(PCON,I_PCON)是指取PCON和I_PCON中的最小值。在母子公司互为交易双方的情况下,对于母公司源科目,PCON是指母公司的合并比例,I_PCON是指子公司的合并比例;对于子公司源科目,PCON是指子公司的合并比例,I_PCON是指母公司的合并比例。在示例的所有者模型中,母公司S001、子公司S003的合并比例(PCON)都是100%。

此外,长期股权投资涉及交易双方,自动抵销规则中选中了“强制公司间成员”复选框,所以生成的抵销分录中分包含交易对方的信息。

根据以上配置信息,系统就可以自动生成示例分解后的两张抵销分录。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。