财务合并报表是综合反映以产权纽带关系而构成的企业集团某一期间或时点整体财务状况、经营成果和资金流转情况的会计报表。在计算机系统中使用所有权层次结构来表示这种产权纽带关系,这形成了报表合并范围,其内部的持股比例与控制情况是确定合并方法的基础。

9.2.1.1 多层集团合并的两种合并思路

大型集团公司往往有比较复杂的组织结构层次,大集团下属还有多个子集团。在进行财务报表合并时,有以下两种思路:

一种是逐级合并,就是在合并财务报表的过程中,下级集团公司先进行报表合并,下级集团报表合并后,上级集团基于下级集团的合并报表结果再进行子集团之间的合并抵销。

另一种思路是上下级集团分别进行合并。即上级集团在合并时不使用下级集团的合并结果,而是将下级集团的所有子公司直接纳入上级集团的合并范围,一次性进行合并抵销。

SAP计划与合并系统同时支持这两种做法。

SAP合并功能可以很好地处理逐级合并,即所有权层次结构包含了合并范围和多个子合并范围。在系统层面,要实现多层级的合并,所有权层次结构需要满足以下两个条件:

(1)合并范围与子合并范围之间通过合并范围维度的PARENT_GROUP属性形成层次结构。

(2)在所有权管理器中,合并实体(法人单位)分别关联到子合并范围,或直接关联到最上级的合并范围。

同时,母公司维度(合并范围维度)必须使用下列属性,子合并范围合并后的金额才能存储在数据模型中:

(1)母公司维度STORE_ENTITY属性的属性值设置为“Y”(是)。

(2)母公司维度ENTITY属性的属性值指向一个专用的实体维度成员ID,用于记录合并范围和子合并范围合并后的值。

在入门套件中给出了一个例子,ALL_ZONES合并范围。然而,没有与之配套的后续合并流程的设置。

在后续的业务场景设置中,SAP_IFRS入门套件采用了后一种合并方式进行合并,所有公司直接挂接到不同级别的合并范围。

9.2.1.2 所有权层次结构特点及示例场景

与一般维度中的层次结构不一样,所有权层次结构有以下特点:

(1)所有权层次结构中的合并范围之间可能存在包含关系。也就是说,大的合并范围可以包含若干小的合并范围。这种包含关系可以由母公司维度内部的层次结构表示。与一般的层次结构不同,合并范围之间通过合并范围维度的PARENT_GROUP属性形成层次结构。

(2)所有权层次结构是由母公司维度和实体维度构成的。母公司维度包含了合并范围,而实体维度成员包含了进入合并范围的母公司(控股公司)和若干子公司。实体维度成员归属于某个特定的合并范围(母公司维度成员)。也就是说,在所有权层次结构中,上半部分是由合并范围通过PARENT_GROUP属性形成的层次结构,而实体维度成员是从属于这些合并范围节点下的叶节点。一个公司可以同时属于多个合并范围。

(3)所有权层次结构会根据不同的数据类别(类别维度成员)与会计期间(时间维度成员)而变化。对于实际数据和模拟数据,所有权关系可以是不一样的。对于同一类数据,在不同的会计期间,所有权关系也是不断地发生变化,而且系统要求记录这种变化过程,才能确定所有者权益的归属。

所有权层次结构的这些特点决定了不能用维度中的层次结构来编辑所有权层次结构,系统提供了专门的所有权管理器来定义所有权层次结构,并同时提供了维护其他合并参数的功能。所有权层次结构存储在与合并模型相关的所有权模型中。

以如图9-15所示的业务场景为例,介绍如何在系统中实现合并范围与合并比例的配置。

图9-15 所有权关系演示业务场景

9.2.1.3 所有权模型结构

每张合并报表都有特定的合并范围,系统使用母公司维度来保存合并范围信息,母公司维度中的一个成员就是一个合并范围。每个合并范围包含若干的公司(实体维度成员),合并范围与公司的对应关系是通过所有者模型中的母公司维度和实体维度的组合来表示的。通过设置和使用所有权模型,用户可以在所有权模型中保存所有权层次结构、合并范围和持股比例等数据,并可以使用法人实体之间的直接持股关系,计算得出集团的最终持股比例,从而确定合并方法和合并比例。

在SAP_IFRS中,所有权模型结构如图9-16所示。(www.daowen.com)

图9-16 所有权模型结构

从图9-16中可以看出,所有权模型的类型为“所有权”。值得注意的是,在所有权模型中要指定公司间维度中一个用于表示非交易对方的维度成员数据,如示例中的“I_NONE”。所有权模型还需要指定母公司维度中一个用于表示合并组层次结构的维度属性,如示例中的“PARENT_GROUP”。系统会使用这些信息用于根据所有权模型数据生成所有权层次结构。

所有权模型中包含的维度及作用如下。

(1)CATEGORY:必须与合并模型使用相同的类别维度。

(2)TIME:必须与合并模型使用相同的时间维度。

(3)ENTITY:必须与合并模型使用相同的实体维度。

根据示例业务场景要求,在实体维度成员中,需要维护图9-15中的所有公司,如图9-17所示。

图9-17 演示业务场景实体维度成员

(4)INTERCO:必须与合并模型使用相同的公司间维度。维度中应该包含一个成员用于存储与交易对方公司无关的数据,如SAP_IFRS示例中的“I_NONE”。

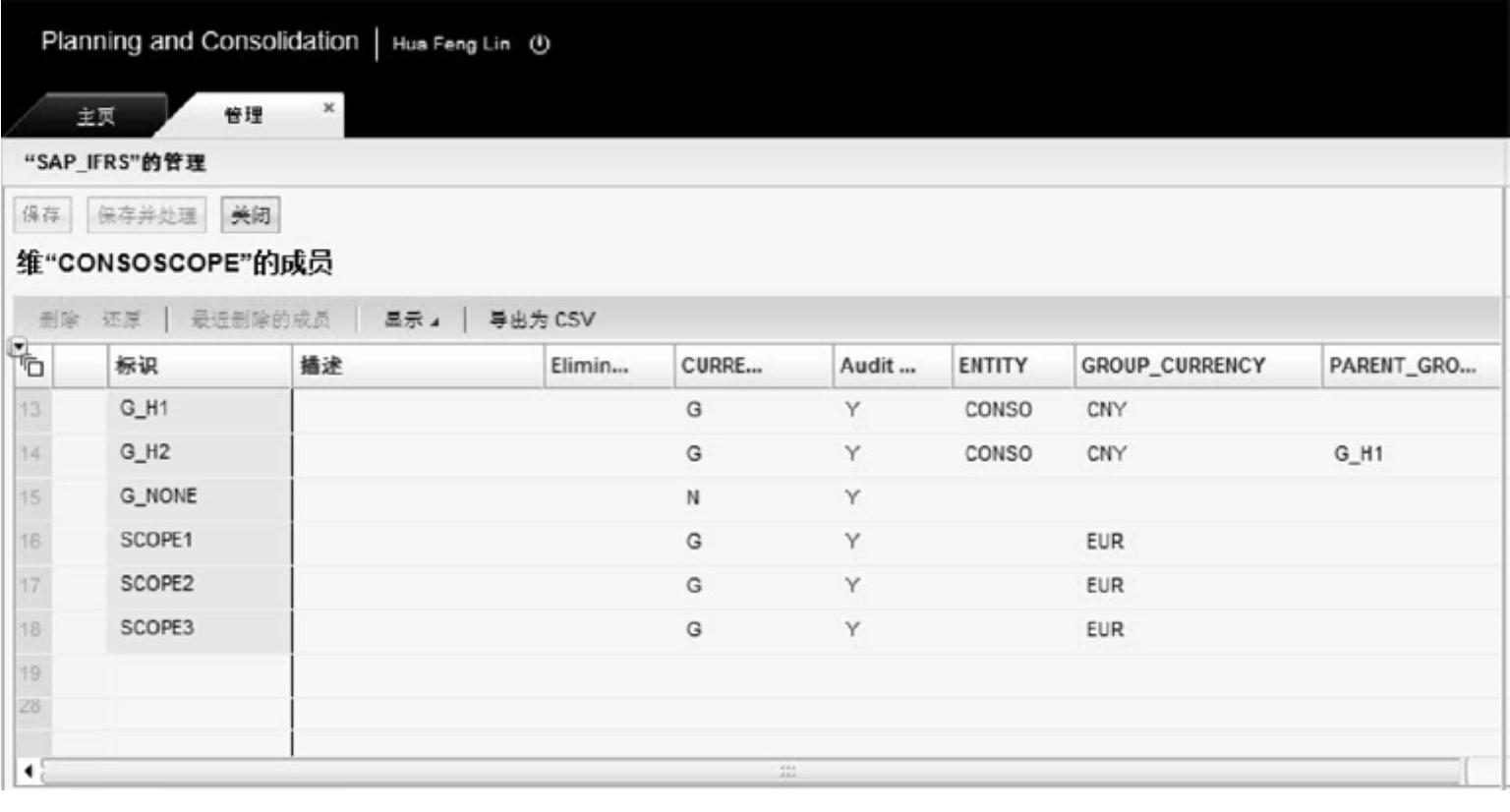

(5)CONSOSCOPE:必须与合并模型使用相同的母公司维度。这一维度中的每一个维度成员表示一个合并范围,此时母公司维度的CURRENCY_TYPE属性取值为G。此外,母公司维度中还必须包含一个维度成员,用于存储与合并范围无关的数据,这一维度成员的CURRENCY_TYPE属性取值为N,如SAP_IFRS示例中的“G_NONE”。

在示例的业务场景中,有两个合并范围G_Hl和G_H2,且前者包含后者。在CONSOSCOPE创建两个成员,且通过PARENT_GROUP属性形成父子关系,如图9-18所示。

(6)OWNACCOUNT:所有权模型中的科目类型维度。这一维度不同于一般模型中的科目维度。这一维度中要求包含以下维度成员。

1)PGROUP:取值为自然数,用于标记对应的实体维度成员是否属于报表合并范围(由母公司维度成员表示)及其在合并范围中的相对位置。

图9-18 演示业务场景母公司维度成员

2)METHOD:用于存储特定合并范围内实体维度成员使用的合并方法。

3)POWN:用于存储持股比例。既可以用于存储法人实体之间的直接持股比例,也可以用于存储合并范围对某一实体的最终持股比例。

4)PCON:用于存储某一实体纳入特定合并范围的合并比例。

5)PCTRL:用于存储控制比例。既可以用于存储法人实体之间的直接控制比例,也可以用于存储合并范围对某一实体的最终控制比例。

此外,还有一系列以“SYS”结束的维度成员,用于存储由系统自动计算生成的合并方法和相应比例,如图9-19所示。

图9-19 演示业务场景所有权模型科目维度成员

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。