与预算模型相比,合并模型涉及汇率模型与所有权模型,结构更加复杂。合并类型的模型可以执行比财务类型的数据模型更为复杂的法定合并功能。合并模型可以支持复杂的组织架构,包括持有完全股权,持有部分股权,少数股权及其相应的各种合并方法。合并模型必须参考一个所有权模型及一个汇率模型。在设计模型时,要充分考虑合并模型与汇率模型及所有权模型共享的维度,以及实现特定功能时如何在模型之间的互相引用数据。

另一方面,在合并模型中要着重考虑对子表维度和审计线索维度的设计和使用,了解这两个维度的作用有助于理解整个合并模型在合并过程中的数据演变过程。

9.1.2.1 合并维度与模型

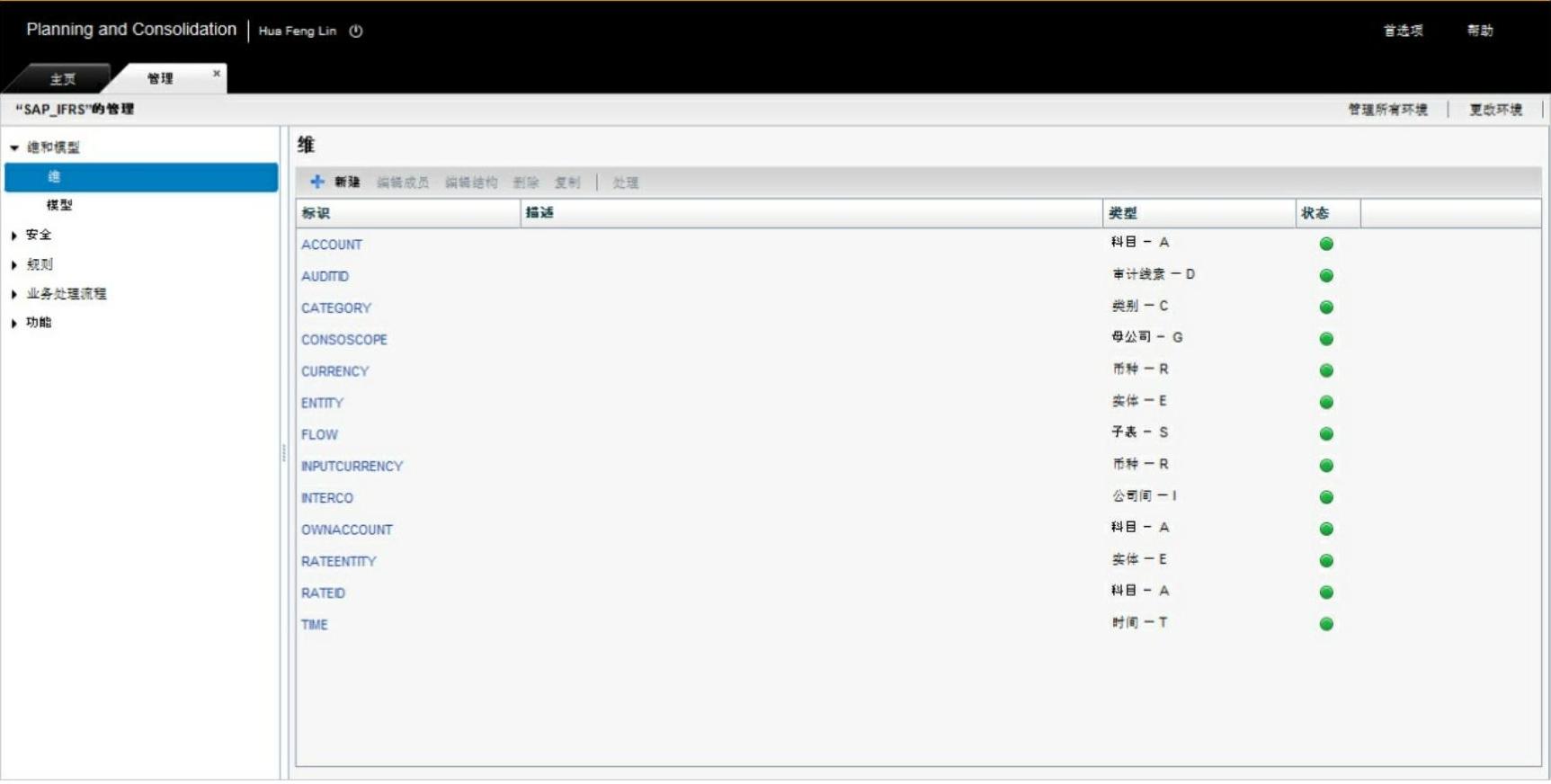

仍然以SAP IFRS入门套件为例,登录SAP_IFRS系统环境,进入管理员界面,查看当前环境中的维度信息,如图9-9所示。

图9-9 示例合并场景的维度

进入模型管理界面中,SAP_IFRS创建了3个数据模型,这些模型是使用法定合并功能必需的。

(1)Consolidation:合并类型的数据模型,用于存储进行法定合并功能的基础财务数据及结果数据的主要模型。

(2)Ownership:所有权类型的数据模型,用于存储合并相关的合并范围及持股比例等信息。

(3)Rates:汇率类型的数据模型,用于存储币种汇率信息。

后两者数据模型是合并模型定义过程中指定的参照模型,是完成合并功能和币种换算功能必需的。

根据需要,用户还可以创建其他数据模型以完成合并相关的其他功能。例如,可以创建数据模型对集团内部的往来数据进行对账分析。

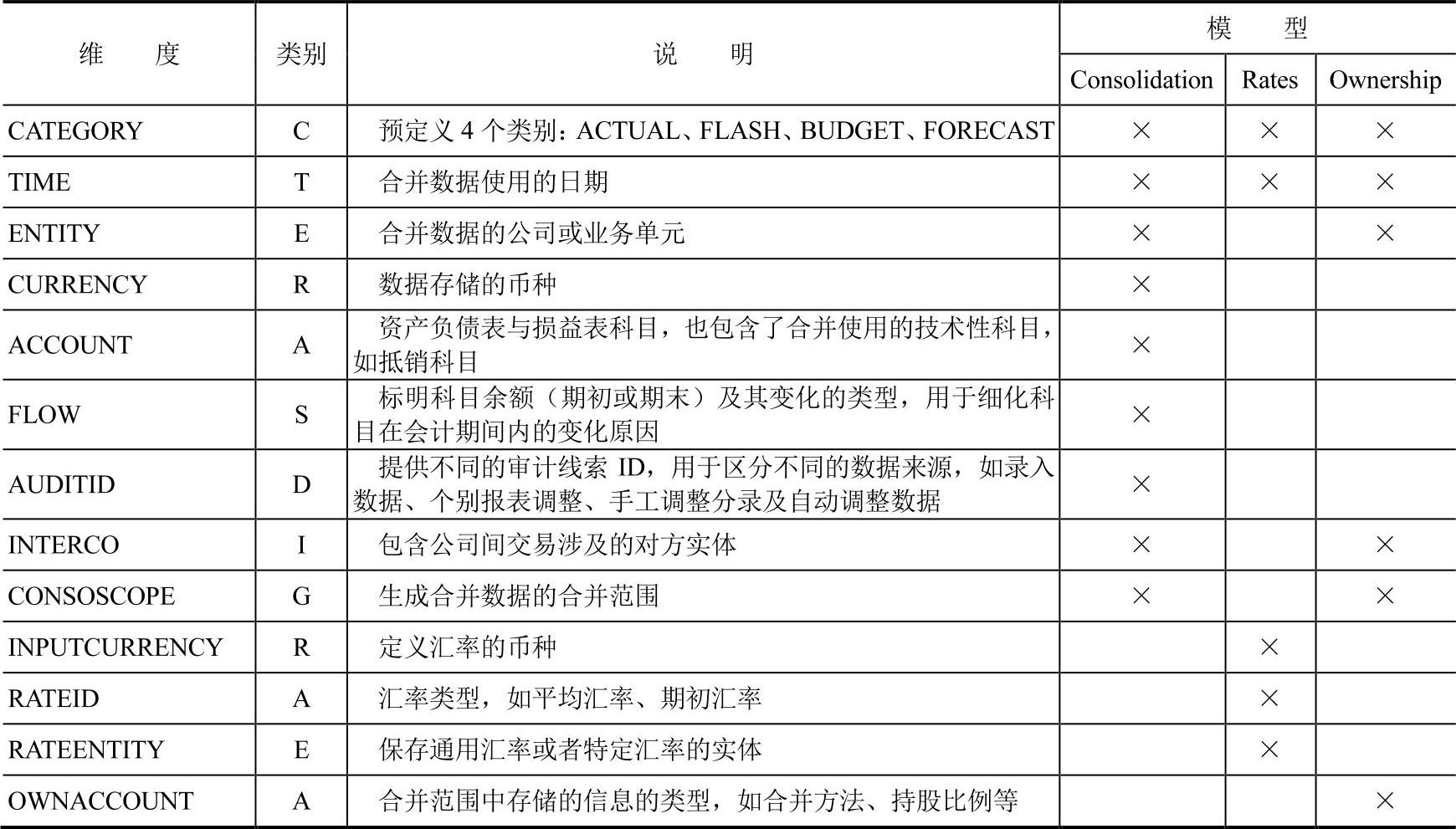

这些数据模型分别使用了图9-9中的若干维度。表9-1列出了数据模型使用的维度。

表9-1 SAP_IFRS合并模型使用的维度

根据实现合并功能的要求,每一个维度都需要包含必需的维度属性,具体内容参见本书第3章中对于维度专题的介绍。

存储在数据模型中的每一个数据都必须与模型中的每一个维度的特定成员相联系。因此,在一些维度中会使用特定维度成员,用于存储不与该维度具体成员相关的数据。例如,INTERCO维度包含成员I_NONE,用于存储不需要根据对方交易伙伴进行细化的数据;CONSOSCOPE维度包含成员G_NONE,用于存储不与特定的合并范围相关的数据。只有注意这些特定成员的使用,才能理清数据模型中数据之间的关系及其前后变化过程。

9.1.2.2 设计和使用子表维度

子表维度也称为流维度,用于标识和分析数据从期初数到期末数的变化过程。在启用流维度以后,要确保录入数据模型的业务数据都使用了正确的流维度成员,系统自动数据处理功能的准确性取决于输入的数据是否使用了正确的流维度成员。根据会计科目的不同,使用的流维度成员也会不一样。

每一个会计科目都需要有期初数和期末数,在SAP_IFRS中分别使用FOO和F99进行表示。除此之外,将其他用于表示会计科目变化过程的流维度成员分为以下几类:

1.经常事项使用的流维度成员

(1)损益表科目:为损益表科目指定专用的流维度成员,如SAP_IFRS中使用PL99。

(2)除备抵科目以外的流动资产和流动负债科目:除了备抵科目以外的流动资产和流动负债的变动,以及现金流量变动,可以使用专用的流维度成员。如SAP_IFRS中使用F15。

启用流维度以后,在系统模型中的业务数据要记录到正确的流维度成员。以销售会计分录为例:

借:应收账款(F15) 100

贷:销售收入(PL99) 100

在使用输入工作簿手工录入数据,或者批量导人数据时,用户更习惯于直接录入会计科目的期末数。因此,在SAP_IFRS中,将F15设计成计算维度成员,它的值是通过期末数(F99)减去期初数(FOO)及其他变动金额后得到的。

(3)备抵科目:主要有累计折旧和8项减值准备,即坏账准备(应收账款、其他应收款),存货跌价准备(库存商品、原材料),短期投资跌价准备(股票、债券投资),长期投资跌价准备(长期股权、长期债券),固定资产减值准备(房屋、机器等),无形资产减值准备(商标权、专利权),在建工程减值准备,委托贷款减值准备。在合并过程或者报表处理过程中,需要按不同的业务类型对这些科目的变动金额进行不同的处理,因此需要使用不同的流维度成员进行区分。例如,在SAP_IFRS中,以F25记录备抵金额的增加。计提长期股权投资减值准备使用的流维度成员示例如下:

借:投资损益(PL99) 100

贷:长期股权投资减值准备(F25) 100

(4)所有者权益:可以使用多个专用的流维度成员用于区分所有者权益类科目的变动。例如,SAP_IFRS中使用F06记录分配红利引起的所有者权益变动,用F40记录实收资本(股本)的变动等。

(5)长期资产和长期负债:SAP_IFRS中使用F20记录长期资产和长期负债的增加,用F30记录长期资产和长期负债的减少,用F40记录对子公司的投资变动。

(6)会计重分类:在资产负债表会计科目中,有时需要根据会计科目的期末余额对会计科目进行调整。例如,当资产类往来会计科目期末出现贷方余额时,这时不再是债权而是一种债务,应重新分类到负债类科目;反之,当负债类往来科目期末出现借方余额时,这时不再是一种债务而是一种债权,应重新分类到资产类科目中去。SAP_IFRS中使用F50记录这种调整。

(7)根据特定会计准则要求进行调整。例如,IFRS要求记录金融资产和负债的公允价值变动,SAP_IFRS使用专用的流维度成员F55。

2.特定事项使用的流维度成员

用于特定事项的流维度成员有以下两项:(www.daowen.com)

(1)会计政策调整:会计政策调整对资产负债表的影响使用专用的流维度成员表示,如SAP_IFRS中使用F09,这一流维度成员下记录金额必须满足“资产=负债+所有者权益”的平衡公式。

(2)出资与并购事项:SAP_IFRS中使用F70记录这一事项对资产负债表项目的影响,使用P1620记录其对损益表项目的影响。

3.合并科目专用的流维度成员

这类流维度成员的数据是由系统在合并过程中自动产生的,其包含了以下几种情况。

(1)外币换算差额:SAP_IFRS中使用F80进行记录。

(2)合并范围的变化:SAP_IFRS中使用F01记录新增子公司,使用F03记录合并方法变更产生的影响,使用F92记录所有权比率变动产生的影响,使用F98记录离开合并范围的子公司。

在使用不同的流维度成员记录的数据中,有些流维度成员的数据也是要满足会计平衡公式的要求。例如,期初数、期末数、新增子公司等,都要满足“资产=负债+所有者权益”的要求,用户可以将这些要求条件设置在控制过程中进行校验。流维度的使用为检验数据的准确性提供了更加明细的视角和手段。

9.1.2.3 设计和使用审计线索维度

系统使用不同的审计线索维度成员来记录模型中的数据从原始数据逐步演变为合并后的数据的过程。审计线索维度的作用如下:

(1)用于区分数据的不同来源。

对于使用输入工作簿录入的数据,在SAP_IFRS中可能会使用审计线索维度成员INPUT进行记录,或者使用其他用于记录个别报表调整的审计线索维度成员(如INPUT11)。对于使用流水账录入的手工调整分录和合并过程中由系统自动产生的自动抵销分录,系统也分别使用不同的审计线索维度成员进行记录和区分。

(2)用于区分调整分录和抵销分录的不同用途。

在审计线索维度成员的描述中可以查看手工或者自动会计分录的用途。在合并报表的过程中,需要进行不同的操作,如币种换算、内部往来抵销、内部股权关系抵销等,可以使用不同的审计线索维度成员对这些不同的操作进行区分,便于对合并过程进行跟踪和分析。

根据审计线索维度成员的不同用途,可以对维度成员进行分类,并形成层次结构。层次结构的主要构成如下。

(1)准备合并数据:包括个别报表数据和根据合并方法、范围对数据的技术处理。

个别报表数据的导入及其调整的审计维度成员放在节点Restated(重过账)之下,包括录入或批量导入原始数据(INPUT)及个别报表层面根据集团统一的会计政策进行的调整分录(INPUT11),也包括集团层面录入或批量导入的数据(INPUT91),及进行其他调整(ADJ91)使用的审计线索维度成员。

此外,特定的审计线索维度成员记录了在比例合并法(MTH_PRO)及权益法(MTH_EQU)下使用合并比例对个别报表进行计算处理,以及如何处理新增子公司(SCO_INC)和剥离子公司(SCO_OUT)的操作。

(2)内部损益的抵销:抵销集团内部公司间处置资产引起的利润与损失。

(3)抵销内部分红。

(4)抵销集团内部公司间交易对应科目:这些科目的抵销与上面的(2)和(3)不同,不对合并后的净利润产生影响,如应收与应付、收入与成本等。

(5)商誉及相关的外币换算调整。

(6)投资抵销及相关的外币换算调整。

(7)所有者权益及相关的外币换算调整。

对于使用流水账界面手工输入的调整分录,可以使用特定的审计线索维度成员进行记录。这样可以将手工调整分录与系统自动生成的分录区分开来。可以使用不同的命名规范,使审计线索成员ID更容易理解和识别。例如,在SAP_IFRS中以“1”结尾的成员ID表示手工调整分录。示例如下:

(1)ELIM10:集团内部交易抵销.自动。

(2)ELIM11:集团内部交易抵销一手工。

当根据合并报表的合并步骤来定义设计审计线索维度成员时,审计线索维度成员的使用与数据处理过程紧密联系。合并模型中的其他维度,特别是母公司维度与币种维度的成员使用与合并过程也是密切相关的。通过模型里数据记录中这些维度成员的组合可以了解当前数据记录处于合并过程的哪一个阶段。

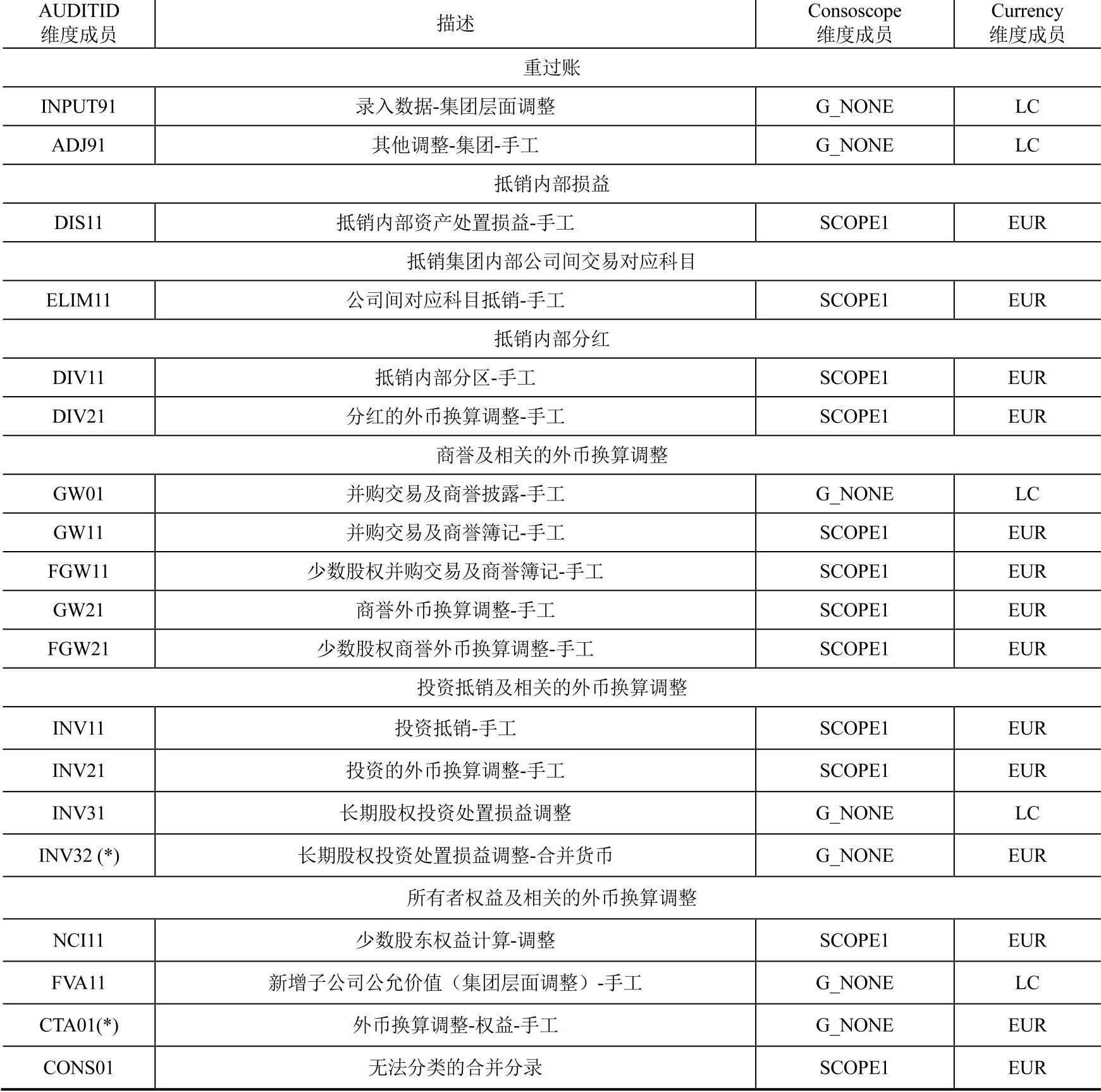

表9-2列出了SAP_IFRS中AUDITID维度包含的用于手工记账的维度成员。假设Consoscope维度中的合并范围是SCOPE1,其使用的合并报表货币为EUR。进入合并范围之前的数据使用与合并范围无关的Consoscope维度成员GNONE,用LC表示个别报表的记账本位币。

表9-2 SAP_IFRS审计线索维度的手工记账成员

在系统的自动合并处理过程中,与合并范围无关(G_NONE)且以记账本位币(LC)表示的数据会自动被换算成合并范围指定的所有合并报表货币,然后这些数据会根据合并范围进入若干个合并范围进行自动合并处理。其中,INV32和CTA01(在表中标志*)所进行的调整与币种有关,可用于多个合并范围。因此,它们记录的数据必须使用Consoscope维度成员G_NONE及Currency维度成员中的合并报表货币(如示例中的EUR),以确保这些数据不需要进行币种换算但会直接进入相应合并范围的合并处理过程。

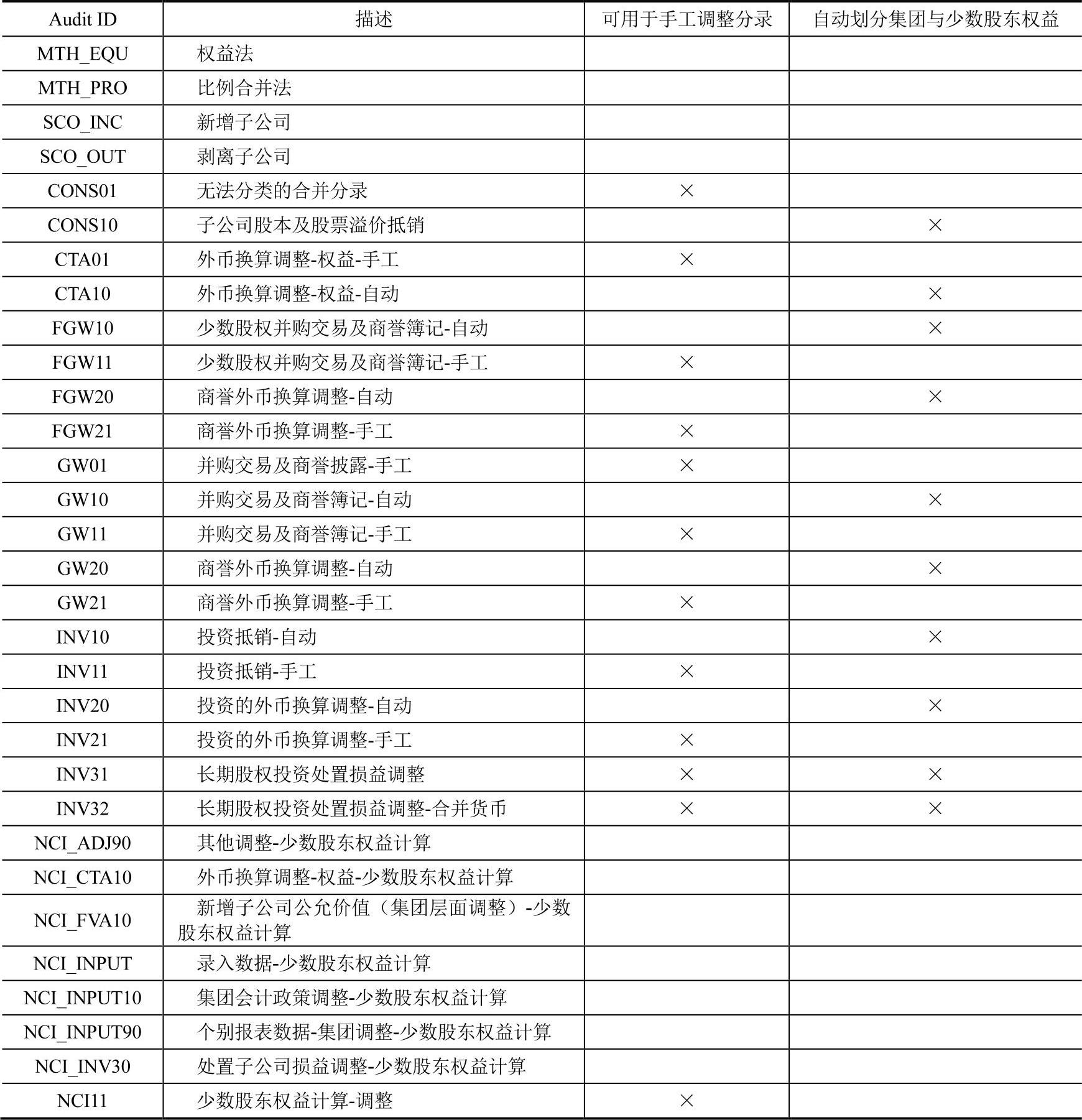

表9-3列出了SAP_IFRS中用于记录合并抵销分录的审计线索维度成员及其用法。表中标示出了这些维度成员是否可用于手工录入抵销分录或者用于系统自动产生分割集团与少数股东权益的分录。对于记录手工录入抵销分录的成员,可以参见表9-2,查看其如何与母公司维度及币种维度配合使用。

表9-3 SAP_IFRS审计线索维度的合并分录成员

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。