本案例介绍的是一家通信行业央企的省公司,通过内部结算、划小核算等手段实现了对地市公司、区县公司、自营营业厅三级责任中心责、权、利的再定位,从而根据内部的服务关系,实现了资源“谁受益、谁承担”的管控机制,在本案例的学些过程中,需要重点关注以下要点:

1.作业的设计对省公司专业部门和地市公司之间的内部结算至关重要

根据“谁受益,谁承担”的原则,关注成本的全要素和全过程管理,包括账面显性成本与虚拟隐性成本,构建省、市资源合理分摊机制,实现资源使用的透明与高效是省公司专业部门通过内部结算手段要实现的管理目标。

对于省公司生产中心而言,自身到底为各地市公司提供了哪些服务?这就必须要自身对自己提供的作业服务清单进行完整的梳理。这些服务的单位成本是多少?这就需要对本部门的成本按照作业的口径进行重新归集和核算。通过核算自己提供的作业的单位成本的分析,可以发现自身提供作业服务的成本在市场上是否具有竞争力。如果没有竞争力,就需要对引起单位作业成本高的原因进行追根溯源式的分析。例如,通过对省公司各生产中心核心作业的梳理,将人员工资及福利、日常行政开支费用、市场营销费用、资产折旧及维护费用等各项成本分拆至对应作业,显性化各业务成本情况。通过细化成本结构,分析资源配置合理性,寻求优化空间。某中心在对前台一线生产和后台支撑成本量化分析后,发现后台支撑人员比例过高,因此提出人员分流,通过竞争上岗形式将人员向一线倾斜,盘活利用自身资源,以资源优化配置满足业务增长的需要。

当然,在各生产中心对外提供的作业服务的梳理过程中发现个别生产中心同时担负管理职责与生产职责,其中管理职责部分难以量化和结算,造成难以衡量和评估生产中心的价值。例如,网络优化中心担负的全省无线网络质量管理工作,ICT中心担负一定的支撑角色等。因此,需进一步梳理部门职责与业务协作流程,形成规范化管理和运营体系。因此,内部结算的开展不仅需要财务部门的投入,负责组织和业务流程及岗位设计的部门也应该参与进来。在梳理作业的过程中,对各部门的职责和人员配置进行调整,尤其是对一些和对外提供服务的作业无关的或者无价值的作业进行调整。

2.尽可能采用“量价结算”的方法实现服务提供方和服务接收方的相互制衡

在本案例,针对内部结算部分,我们介绍了三种内部结算方法:直接归集、量价结算和分摊。但比较这三种方法,我们发现分摊对于服务接收方(地市公司)来说完全是被动接收的,也就是说地市公司无法控制这块成本的发生。这对于地市公司来说没有降低这块成本费用的手段,更谈不上降低成本费用的动力。因此,它无法形成一个服务提供方和服务接收方的内部制衡机制,只能靠各生产中心自身的觉悟去控制成本。而直接归集法取决于成本的受益方是否唯一,这一点决定了这种方法应用的局限性。

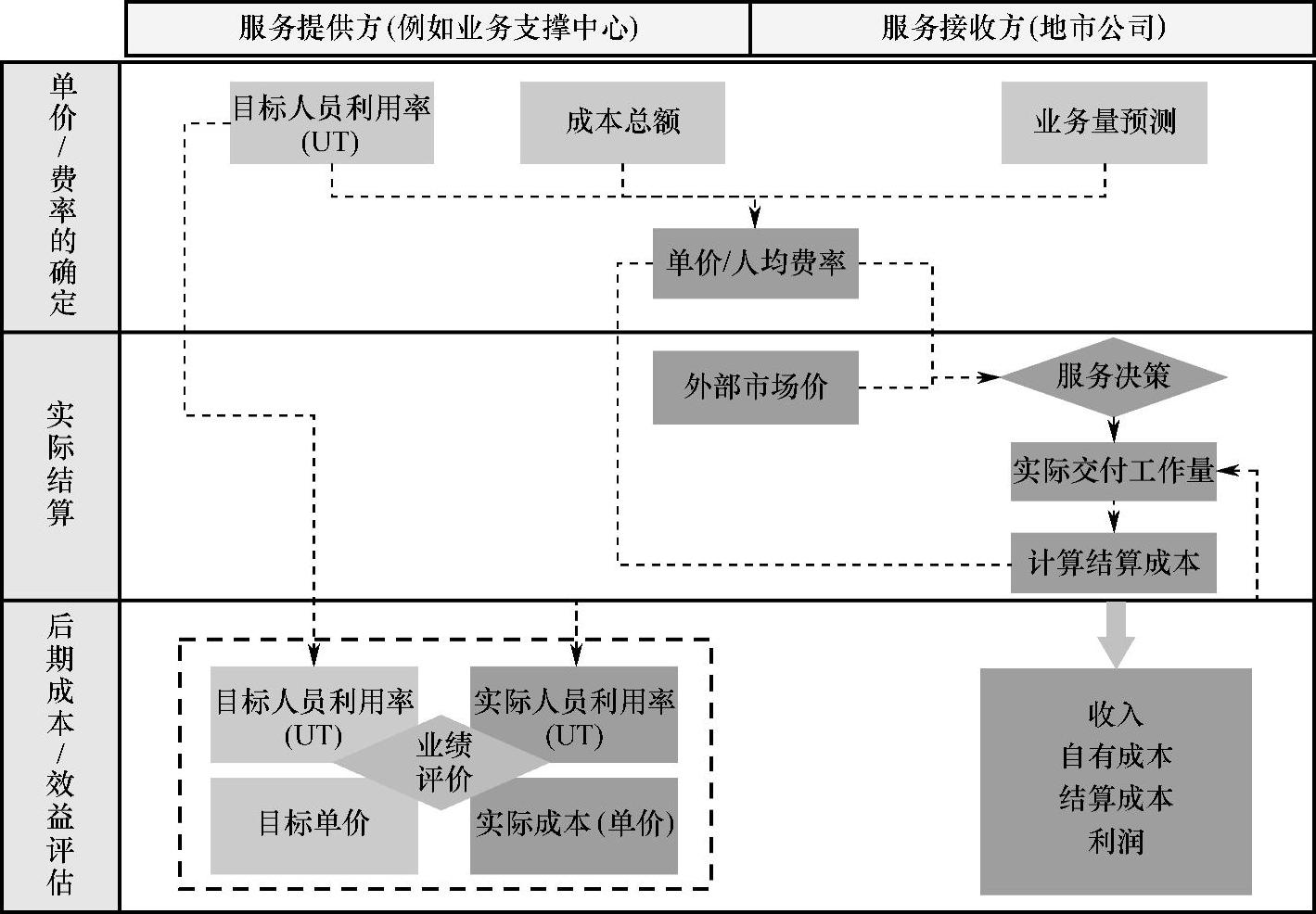

量价结算的方法恰恰弥补了管理分摊的不足之处,如图4-14所示。

服务接收方在年初预算时,预测需要各生产中心提供的服务作业量(如人天),服务提供方通过制定合理的人员利用率(UT,UT=每年实际投入作业的天数/每年剔除节假日的有效工作天数×100%)及服务接收方提报的业务量预测,估算出自身完成这些业务量需要发生的成本总额。财务部根据以上信息可以测算出服务提供方的单位作业价格或者人天单价。并且将该单价和外部市场进行比较,从而对各生产中心形成降本的压力。

而一旦作业的单位定价确定之后,服务接收方必须按照每次作业需求量向成本中心“付费”,从而让地市公司形成自觉节约使用专业部门提供的服务量,从而避免了开展内部结算前各地市公司争抢免费资源的局面。

同时,在各生产中心成本向地市公司结算的同时,各生产中心也会定期对比实际人员利用率与目标人员利用率,依据是否达到目标人员利用率,判断本部门人员配置情况是否需进行调整。比较单位实际作业成本和内部结算定价,分析原因,并制定相应的策略确保自身的单位实际成本低于年初定价。

因此,我们发现量价结算法比较接近于市场化的交易关系,有利于大型企业建立内部成本中心和利润中心之间的良性制衡机制。(https://www.daowen.com)

图4-14 量价结算的思路

当然,内部结算需要相关业务数据、管理数据的支撑,数据量大,来源广泛。由于目前缺乏统一的数据口径、数据规则及来源定义,因此还需要大量的工作去梳理数据,定义明确的数据收集规范,并通过系统建设来支撑和固化内部结算逻辑。

3.内部核算体系的改进是县公司和自营厅划小核算的关键

在县公司、营业厅的责任报告设计思路中,更多的是应用内部定价的思路模拟核算收入。而费用核算基本上是采用管理分摊的思路,整体上看,略显粗糙。建议未来从以下两个思路进一步细化费用的处理。

一是建议省公司财务部牵头完成划小核算实施细则,细化核算颗粒度,统一核算规则。例如,市公司广宣费、维修费目前绝大部分在市公司核算,未来应该根据受益对象细化核算至区县公司。营业厅广宣费、业务用品费等目前统一在县公司(或者营业厅运营中心)核算,未来需要按照受益对象直接细化核算至营业厅。

二是尽可能采用量价结算的方法实现地市公司专业部门和县公司及自营厅之间的内部结算,其原理和省公司专业部门和地市公司之间内部结算的道理是一样的。

[1]GPRS是General Packet Radio Service的简写,直译为“通用分组无线服务”,是第二代移动通信中的数据传输技术。

[2]VIP为VeryImportantPeople的简称,可译为贵宾,大人物。

[3]EBITDA即税息折旧及摊销前利润。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。