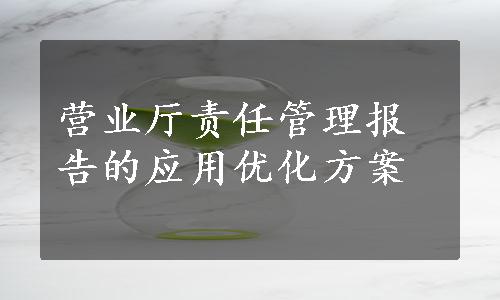

基于以上营业厅责任报告设计规则,某市公司对其下属的23个营业厅进行了核算应用,在收入基于社会渠道酬金定价、成本涵盖营业厅全成本的情况下,核算结果是从23个营业厅综合来看,整体处于亏损状态,亏损了1415万元,如图4-11所示。这充分体现了,在房租和人工成本不断增长的今天,实体营业厅越来越难以适应发展的需要。相反,网上营业厅除了系统软硬件的投入外,将大大节约成本,同时免去了客户排队等候的时间,越来越符合未来发展的趋势。

图4-11 某市公司下属23家营业厅盈利情况

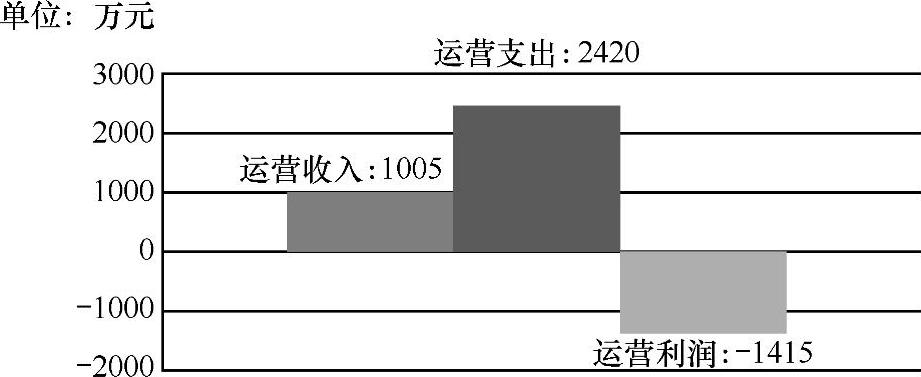

从营业厅的主要收入来源看,主要集中在业务办理、缴费和放号收入,合计占69%。其中,业务办理收入占28%,缴费收入占23%,放号收入占18%,如图4-12所示。

图4-12 某市公司下属23家营业厅的收入结构

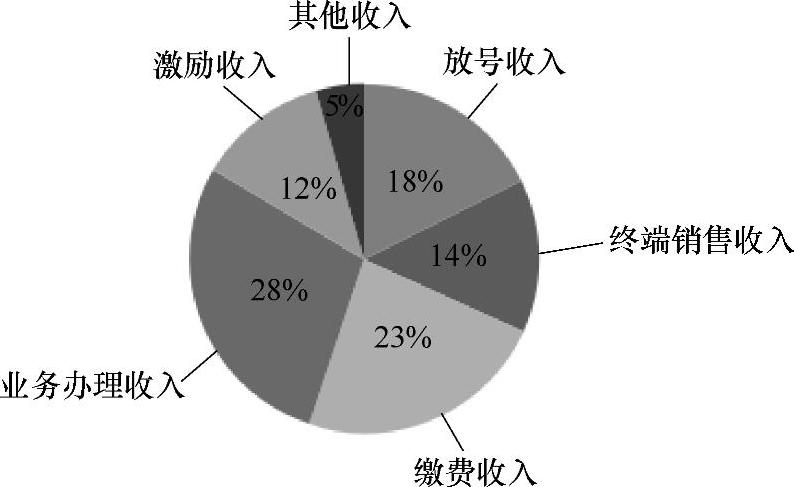

如图4-13所示,从营业厅的主要成本来看,人工成本、日常费用、租赁费,合计占93%。其中,人工成本占比58%,日常费用占18%,租赁费占17%。租赁费中主要为营业厅的房租费。因此,剔除日常费用不说,营业厅的成本中人工成本和租赁费合计占到了75%的比重,而这两项高成本恰恰是网厅低成本的优势所在。

图4-13 某市公司下属23家营业厅的成本结构(www.daowen.com)

通过构建营业厅价值评估系统,可以对不同质态营业厅收入及成本情况进行单独核算,实现效益评估,引导营业厅正确认识自身盈利水平,强化经营目标与资源配置匹配度;通过横、纵向对标管理寻找运营短板,优化运营模式,提升运营效益。

1.优化资源配置

通过“划小核算”的手段,建立全省营业厅的利润核算体系和方法,并在全省各地市公司逐步推行,省公司财务部、市场部可以根据各地市营业厅的总体盈利能力配置各地市营业厅相关的资源,包括人、费用、营业厅面积、房租等。

地市公司财务部、营业厅运营中心可以根据各营业厅的盈利能力进一步配置相关的资源,包括人、费用、营业厅面积、房租等,建立资源投入与产出挂钩机制,申请资源需对应设置虚拟收入目标,调整目标需相应收回预算资源,推进资源使用的责权匹配。

2.支撑渠道转型

省公司市场部从效益(盈利率)、服务、宣传示范等角度建立营业厅综合评价体系,根据评价结果实施“关、停、并、转”,优化营业厅的布局。同时,省公司市场部可以建立营业厅分类、分组对标体系,推进营业厅增收节支(可控成本)、降本增效,每季度发布对标报告,对标指标如营业厅模拟核算利润、人均业务办理量、人均终端销售量、每平方米水电费等。

3.完善考评机制

省公司市场部应该将“营业厅利润率”作为地市公司运营的核心评价指标之一。地市公司营业厅运营中心应该深化营业厅“店长负责制”,针对可控成本适当授权营业厅负责人,让营业厅负责人参与选址谈判,拥有一定的人员/资产调配等权等,推动店长责、权匹配,对营业厅负责人的考核指标应该包括:业务发展、盈利能力、可控成本、服务等。地市公司人力资源部应该将渠道运营中心整体盈利情况作为部门负责人考评的核心指标之一,从而形成自上而下的强调业务发展和营业厅效益均衡发展的理念。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。