营业厅划小核算方案的目标是实现营业厅从“成本中心”管控模式向“利润中心”管控模式转变,将营业厅视作社会渠道,就可以根据各营业厅的业务办理量和付给社会渠道的单价核算出虚拟收入。

以单厅为核算单位,构建营业厅模拟利润计算表,全面评估营业厅运营效率。以厅为核算单位的运营效能评估以“模拟利润”为核心指标,其指导模型为:模拟利润=模拟收入-模拟成本费用。

1.模拟收入

模拟收入以自营渠道各项可量化、可测量和记录,且具有参照市场价值的直接价值作为输入项。模拟收入的计算包括:

(1)业务办理收入:直接经营和服务性活动创造的价值,如放号、销售有价卡、收取话费、基础业务办理、增值业务办理、集团业务办理、终端销售、合约计划等。各业务的内涵如下:

➢放号业务包括:低档套餐卡号-预存50元、低档套餐卡号-预存100元、中档套餐卡号-预存50元、中档套餐卡号-预存100元、高档套餐卡号-预存50元和高档套餐卡号-预存100元。

➢销售有价卡包括销售手机充值卡,缴费卡,IP记账卡、IP充值卡等。

➢收取话费包括营业厅前台和自助终端收取的费用。

➢基础业务包括:0元到档次(产品变更)、档次到无限大(产品变更)。

➢增值业务包括:各类定向长途包,各类“两城一家”,各类“非常假期漫游包”,各类额度的手机上网包、短信包、彩信包、WLAN全国套餐包、加油包、特惠流量包、家庭短号升级业务、亲情优惠包,各类额度的宽带包、音乐随身听、歌曲下载、铃音盒、百事易、务工易、各类手机报、各类手机阅读等。

➢集团业务包括:集团宽带2M资费125元/月、集团客户预存1000元送800元加油卡、集团客户预存800元送600元商品提货卡等。

➢终端销售业务包括:不同价格区间终端、版本及其销售类型的组合,如价格区间为300~598元、版本为公开版或者定制版、销售类型为裸机或者购机赠费。

➢合约计划业务包括:百万计划-存1000元送800元(BOSS版)、百万计划-存1000元送800元(电子渠道版)、高校市场预存200元赠送200元饭卡、老客户回馈活动-预存200元送150元话费(BOSS版)、全省统一活动-百万计划预存1000元赠送1000元等。

(2)激励费用收入:包括终端销售补贴和业务办理激励酬金。

(3)其他收入:裸机销售利润、零配件销售利润以及营业厅场地租赁收入。

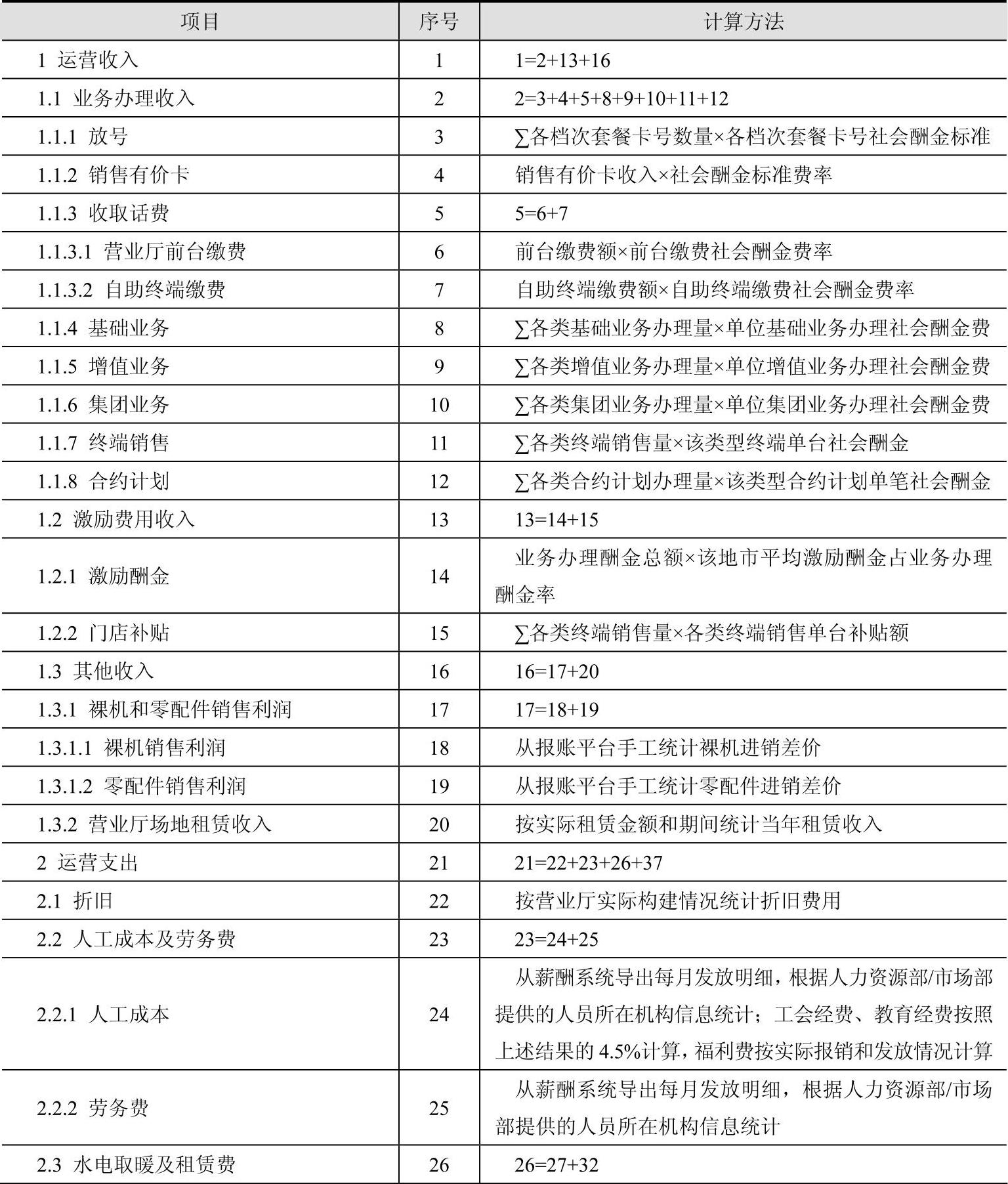

模拟收入的定价参考社会渠道酬金标准,无社会渠道办理业务参照集团及兄弟省份标准,系统无记录的查询等业务不核算收入,具体方法和核算公式如表4-20所示。

表4-20 模拟收入核算方法(www.daowen.com)

注:

1.考虑到缴费的分流导向,缴费、有价卡销售业务的酬金标准采用社会渠道酬金标准的低值,即银行代收服务费标准。

2.对于社会渠道无法办理的基础业务,虚拟收入单价取集团营业厅效益评估模型中的固定值(查询类按0.2元/笔计算,办理类按1.0元/笔计算)。

3.对于没有社会渠道酬金标准的增值业务,虚拟收入单价参照同类业务酬金制定方法确定,如使用单月资费标准。

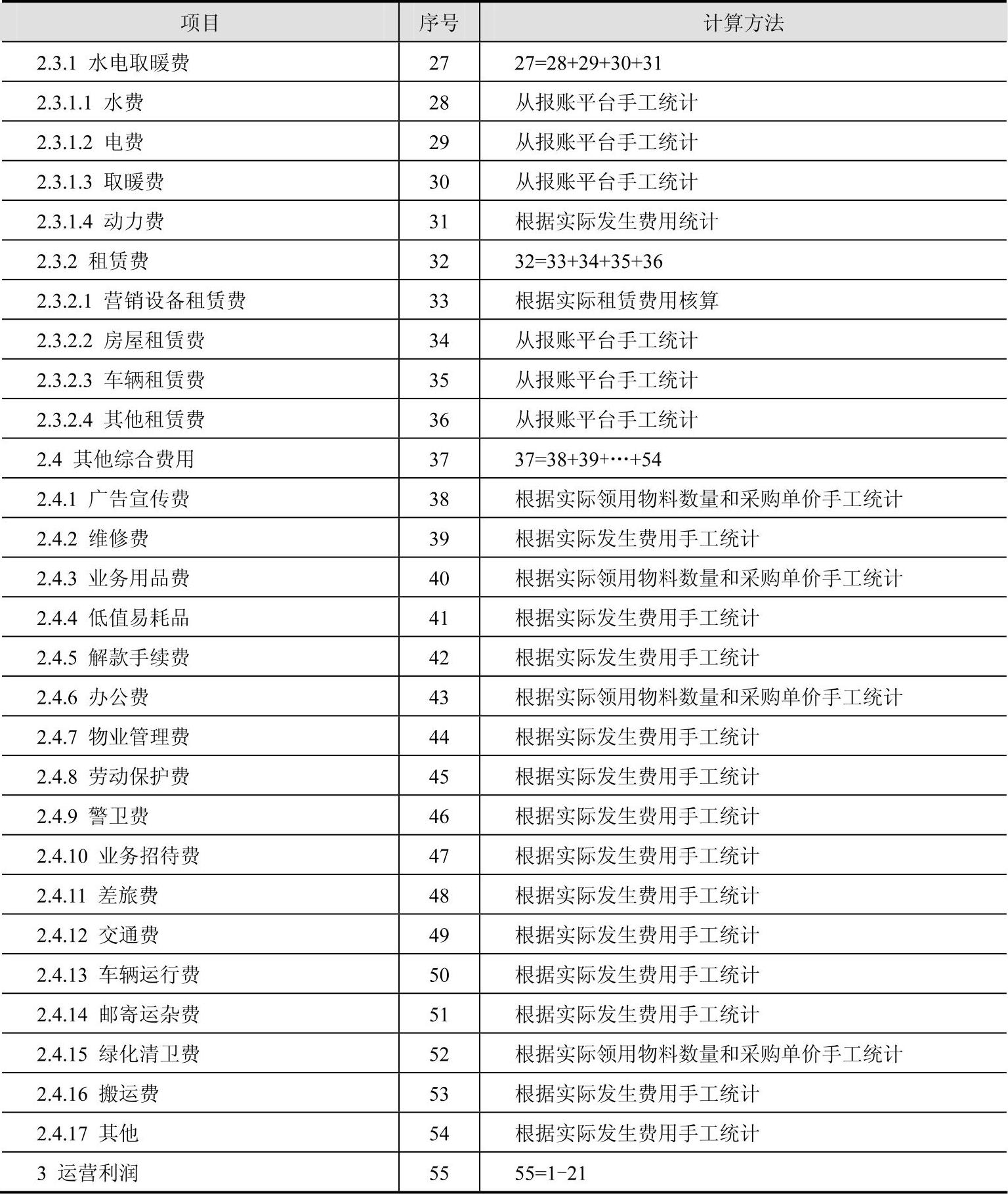

2.模拟成本费用

模拟成本费用包括以下四方面的成本费用,各营业厅各项成本费用的数据获取方法是根据报账平台、台账记录等统计数据。

(1)折旧。这即剔除与营业、营销无关的设备后的运营设备折旧成本。

(2)人工成本及劳务费。这包括人工成本及劳务费,是指剔除与营业、营销无关人员的人工成本后的单厅人工成本汇总。

(3)水电取暖及租赁费。这包括水费、电费、取暖费、动力费和租赁费(营销设备租赁费、房屋租赁费、车辆租赁费和其他租赁费)。

(4)其他综合费用。这包括广告宣传费、维修费、业务用品费、低值易耗品、解款手续费、办公费、物业管理费、劳动保护费、警卫费、业务招待费、差旅费、交通费、车辆运行费、邮寄运杂费、绿化清卫费、搬运费及其他。

按照上述规则,可生成如下的责任报告,见表4-21。

表4-21 营业厅责任报告(损益)

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。