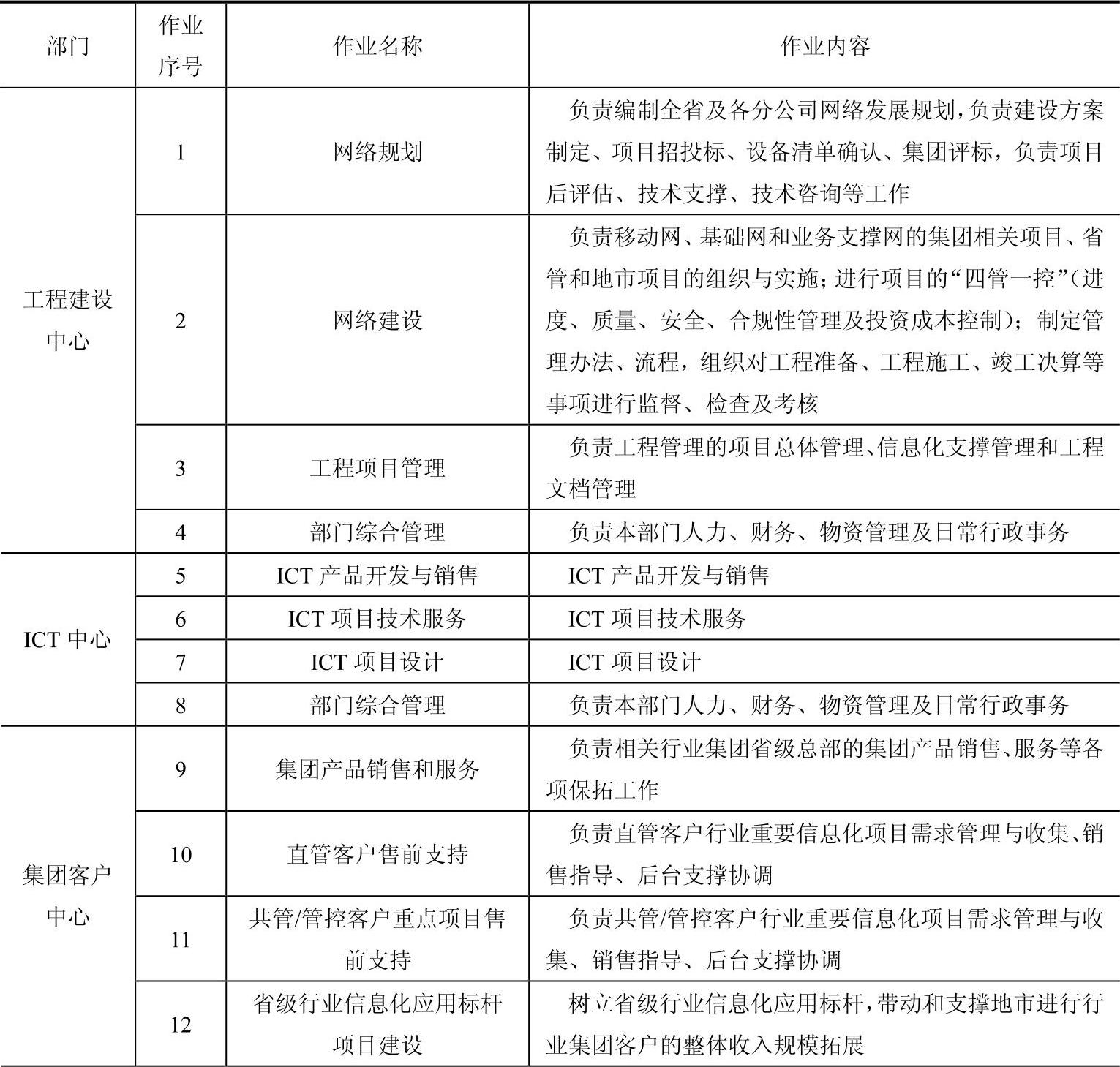

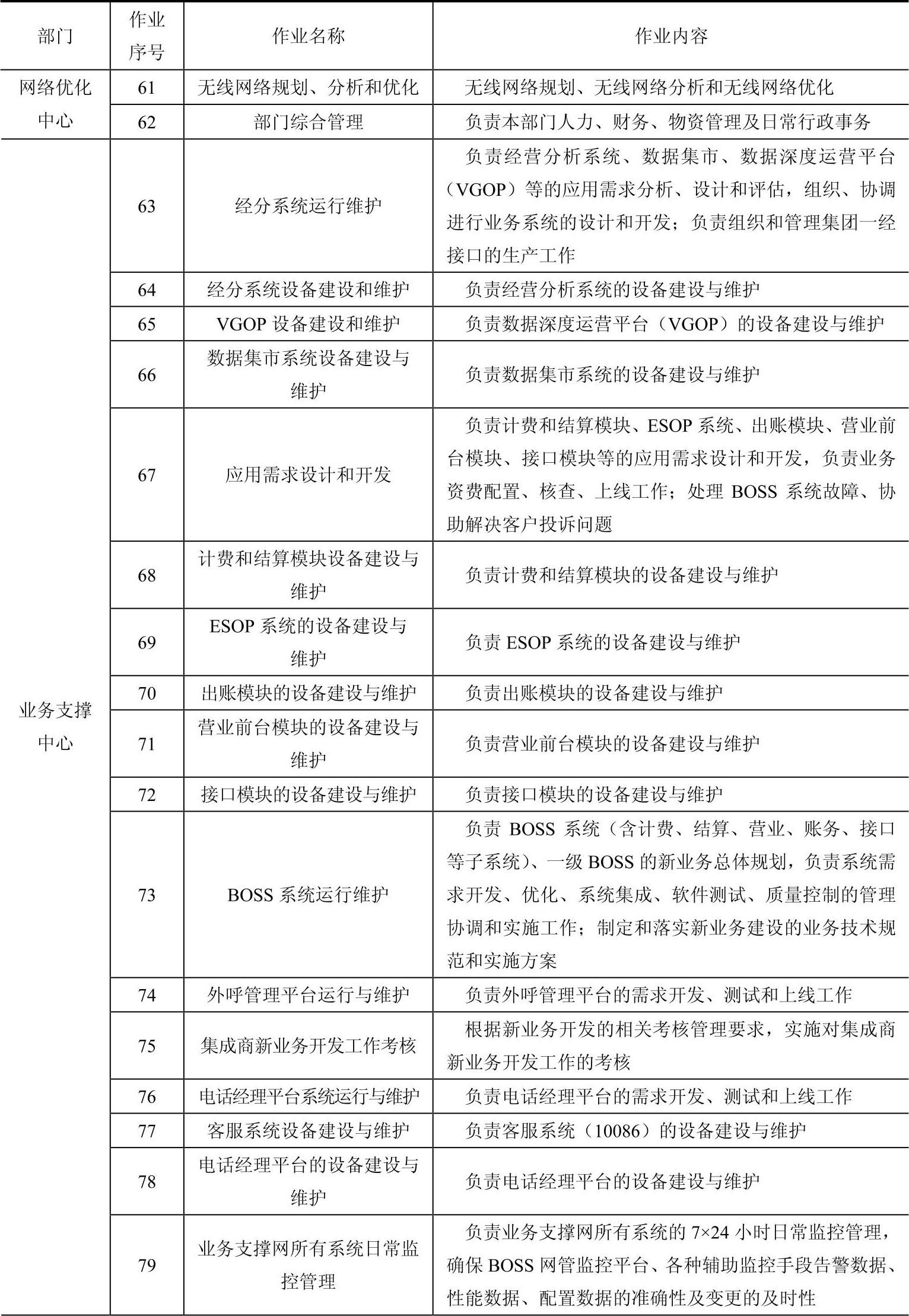

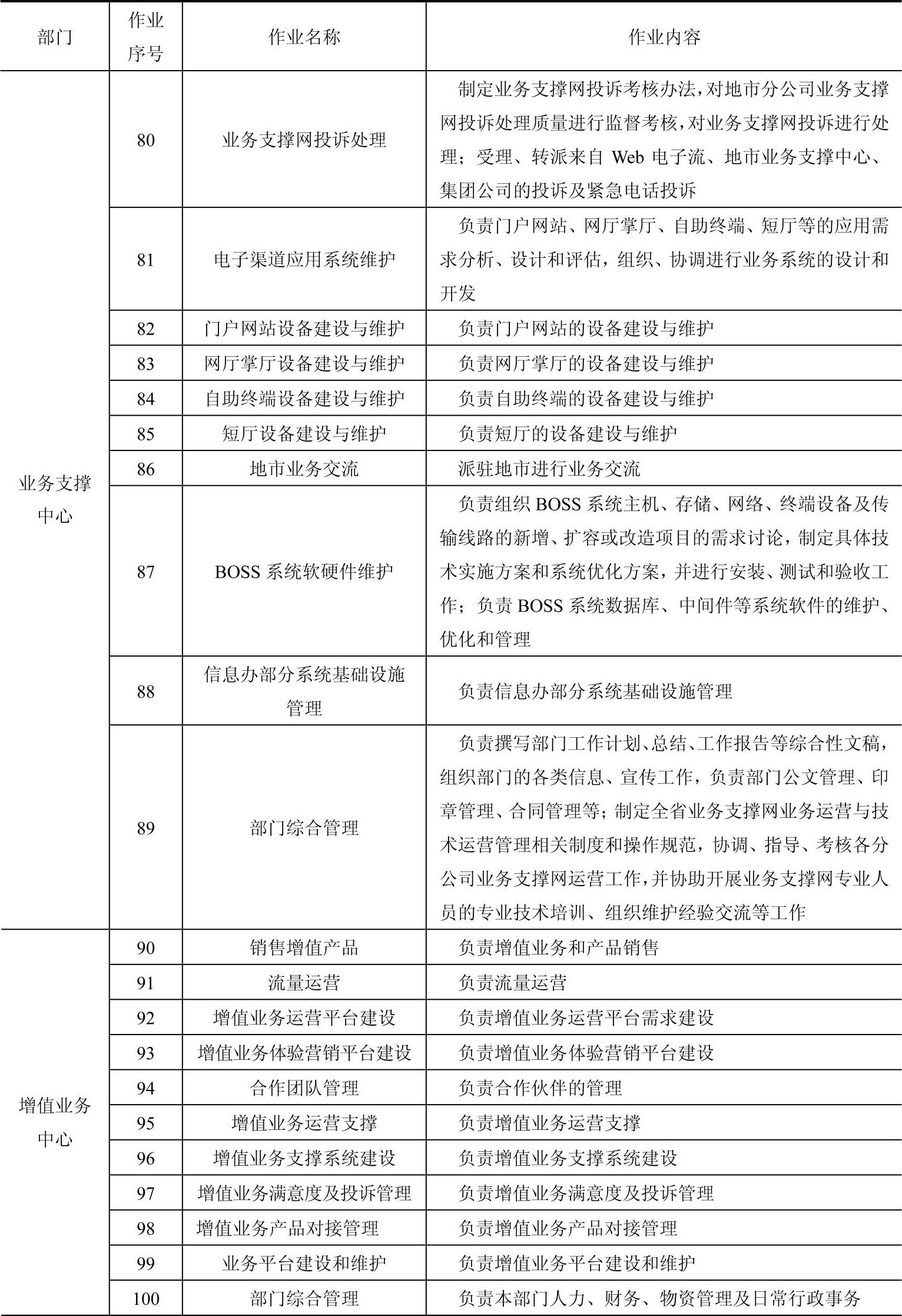

总部10大专业化生产中心在前文已经被界定为成本中心,成本中心的标准定义是它对外提供产品及服务,且所提供产品和服务的成本可以量化。这是将这些成本进行内部结算的前提。因此,在核算其产品或者服务的成本时,首先要做的工作就是梳理各中心的职能职责,定义其对外输出的产品或服务,我们可以称之为作业定义。由于各生产中心的业务复杂程度、业务模式各不相同,因此定义合理的作业细度十分重要:细度过粗将会使合理的管理要求无法实现,内部结算将没有意义;细度过细又将导致复杂处理流程和额外的管理成本(包括:结算数据收集、结算模型设计、未来结算系统建设),不符合成本效益原则。

通过对C公司生产中心的业务特点进行分析和梳理,我们将其作业分为三类:管理类作业、生产类作业和部门内部的综合管理作业。管理类作业是指生产中心承担的与自身业务密切相关的统筹管理职能,这类作业的特点主要以日常事务为主,种类繁杂,无法确定明确的服务对象或受益对象。此类作业设计时不宜过细,比如集团客户中心负责的“全省中高端客户整体运营管理”。生产类作业是指生产中心承担的某一类具体生产工作,针对性强,服务对象明确,工作标准化、流程化程度较高。这类业务原则上都可以设置作业进行结算,其细度根据管理需求确定。例如,网络优化中心提供的“无线网络规划、分析和优化”作业,是指网络优化中心的技术人员对地市进行基于特定业务的技术服务。能够明确服务类别、服务的地市,并且网络优化技术是移动通信公司的核心技术,所以单设为作业进行结算。部门内部的综合管理作业是指服务于部门其他作业的作业,具体职责是提供人力、财务和行政等基础管理服务。例如,10大生产中心每个中心都会有一个“部门综合管理”作业。

经过对各部门职能职责的详细梳理,形成了如表4-1所示的10大生产中心共计100个作业。

表4-1 10大生产中心作业定义

(续)

(www.daowen.com)

(www.daowen.com)

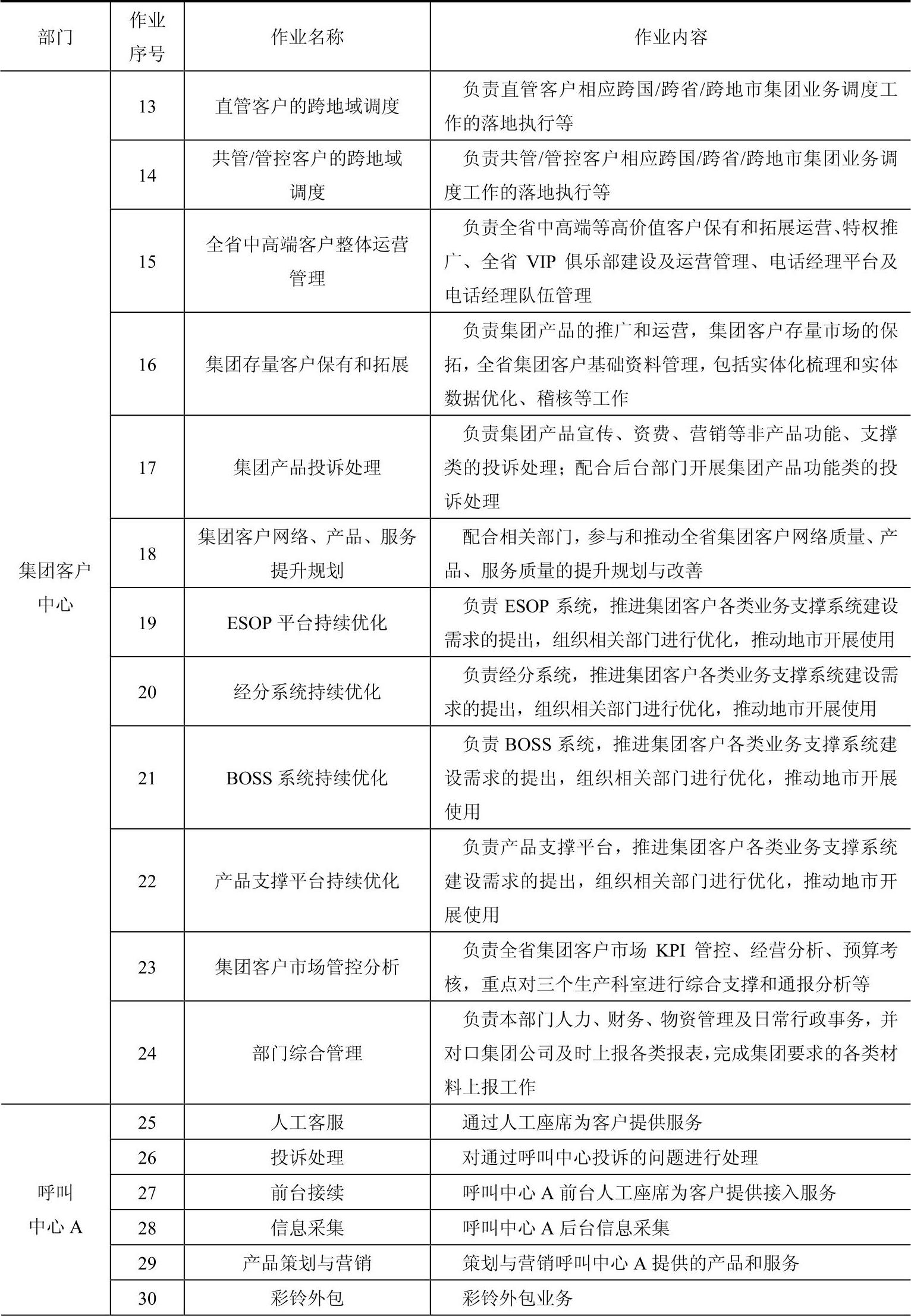

(续)

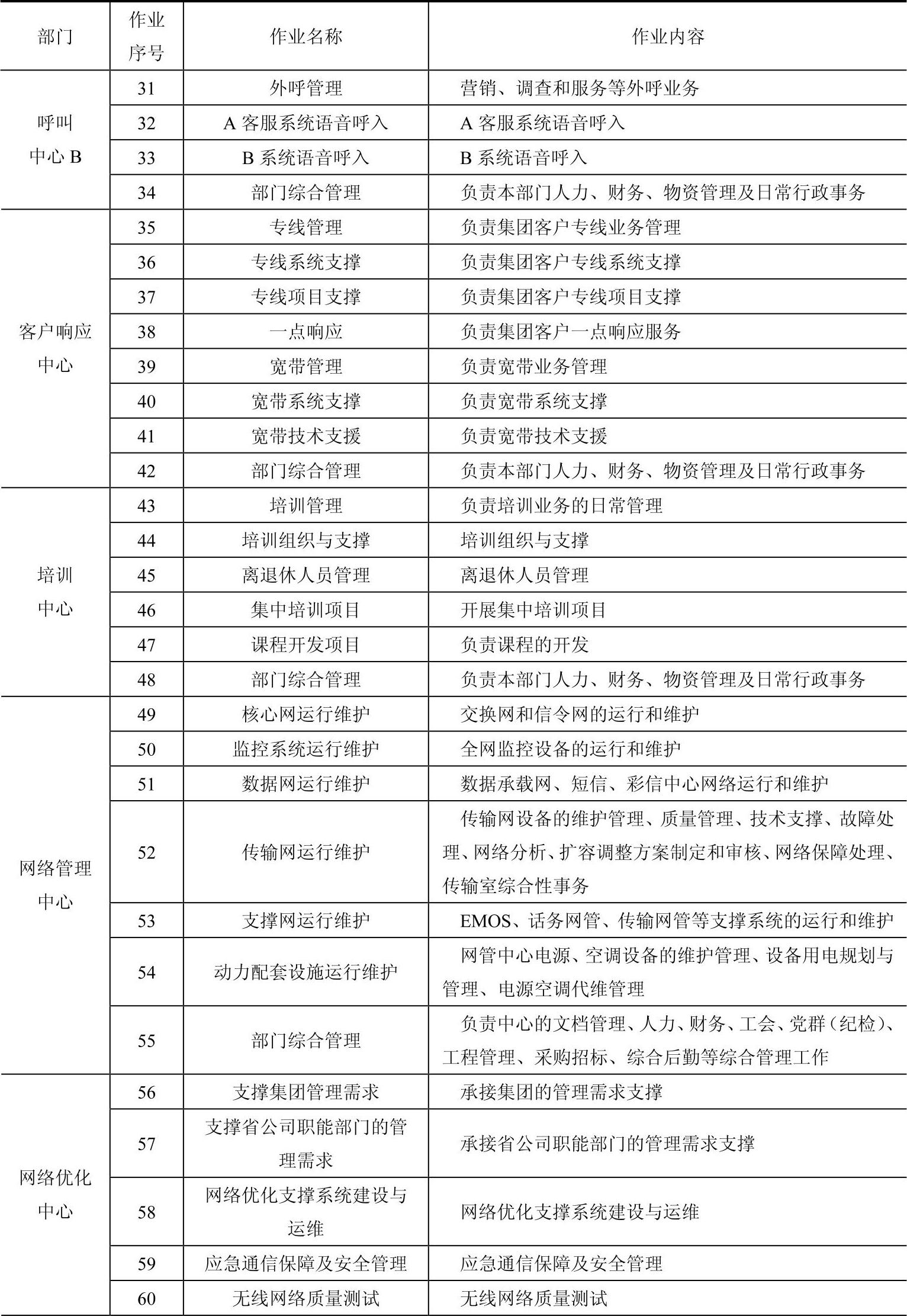

(续)

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。