前面分公司的价值环节逐一介绍了销售部门、整车生产部门、动力总成部门、采购部门、研发部门和职能部门的责任报告。那么站在公司整体的视角看,也存在责任报告的分析需求,共分为三张,分别是:从价值链和产品视角查看公司预算目标分解情况、从价值链和产品视角查看实际执行情况、从产品视角查看公司公司整体的责任报告执行情况。以下将逐一详细介绍。

1.公司整体责任报告体系(预算)——价值链/产品

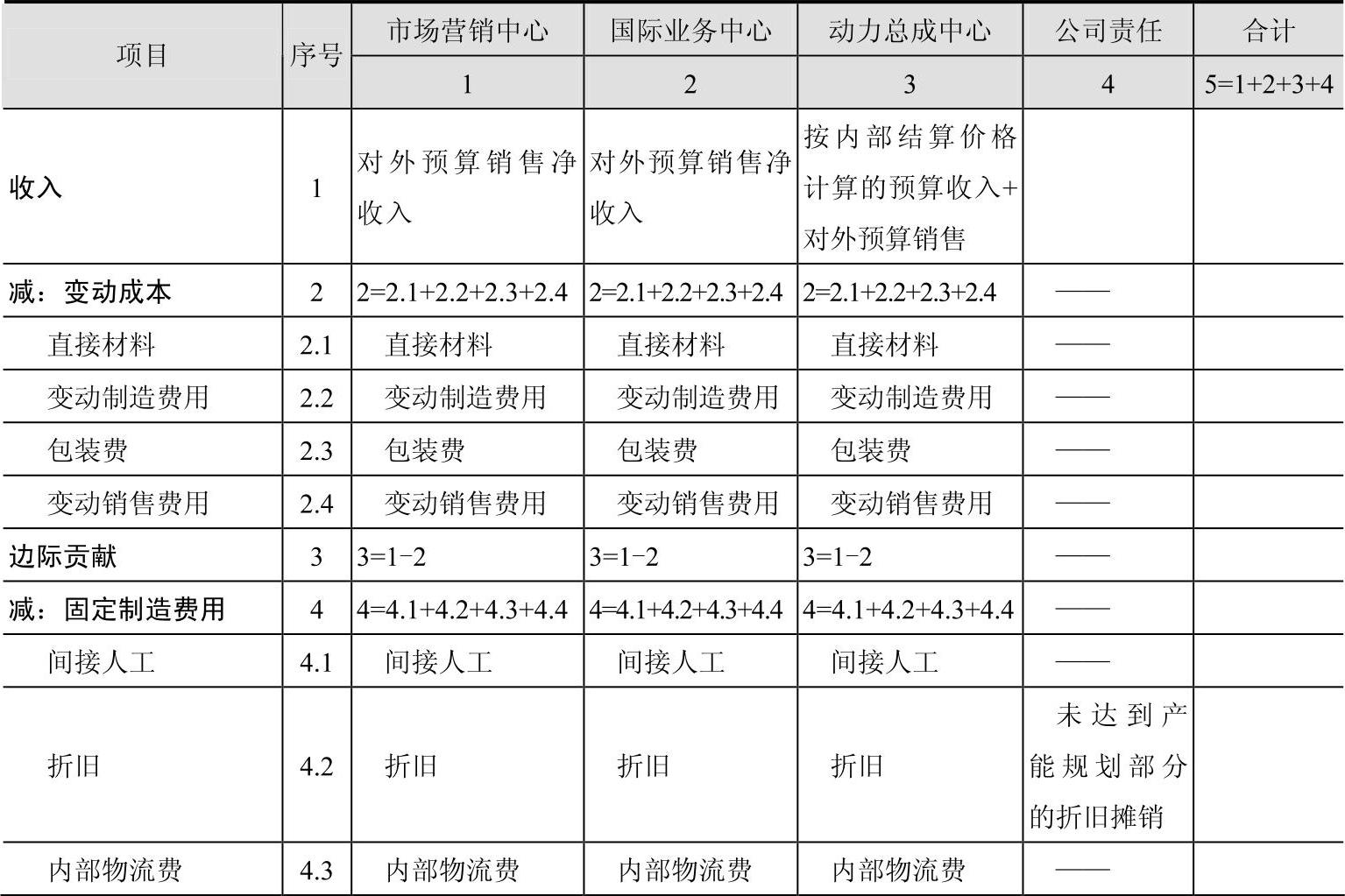

(1)报告逻辑概述。在前述责任报告设计原则中谈到公司责任分解的思路是主要围绕着利润中心进行分解的,分解完成结果的呈现实际上就是本报告,如表3-16所示,市场营销中心、国际业务中心及动力总成中心就是B公司的三大利润中心(模拟利润中心)。当然,这里无法将所有的成本中心和费用中心都纳入进来,这样会造成数据的重复。但由于它们都是为利润中心服务的,因此利润中心报告上的“变动成本和固定制造费用”“总部管理平台费用分摊”等就是这些成本中心和费用中心责任的体现。

除了三大利润中心之外,在本报告的列上还有“公司责任”,这是针对“未达产能规划部分的折旧摊销”设计的,“未达产能规划部分的折旧摊销”是指车型销量远低于投产前研发阶段预计的销量,导致每台车实际承担的折旧和摊销远高于原先的预计成本,而这部分成本是由公司决策失误造成的,应由公司承担,而不应该由工厂承担,也无法归为任何一个产品的成本,这样会导致产品成本严重失真,因此独立出来放在“公司责任”上。

从报告的最左边一列看,和前述各价值链责任报告的总体架构大致是一致的,即“收入-变动成本=边际贡献,边际贡献-固定制造费用-固定销售费用-固定管理费用-总部财务费用分摊=税前利润”。实质上,就是将前述三大利润中心的预算数据进行了汇总。

(2)报告的作用。本报告可以从利润中心(市场营销中心、国际业务中心及动力总成中心、公司)、产品(车型、发动机机型)、时间(年、月)三个维度展现公司税前利润实现的途径:

➢从利润中心维度看各利润中心应如何完成公司分解的责任。

➢从时间维度看各利润中心在各月的责任如何分配。

➢从产品维度看各利润中心的产品如何实现各责任中心的目标。

当然,在上述三个维度,可以任意切换查看预算结果。

表3-16 公司整体责任报告体系(预算)——价值链/产品

(续)

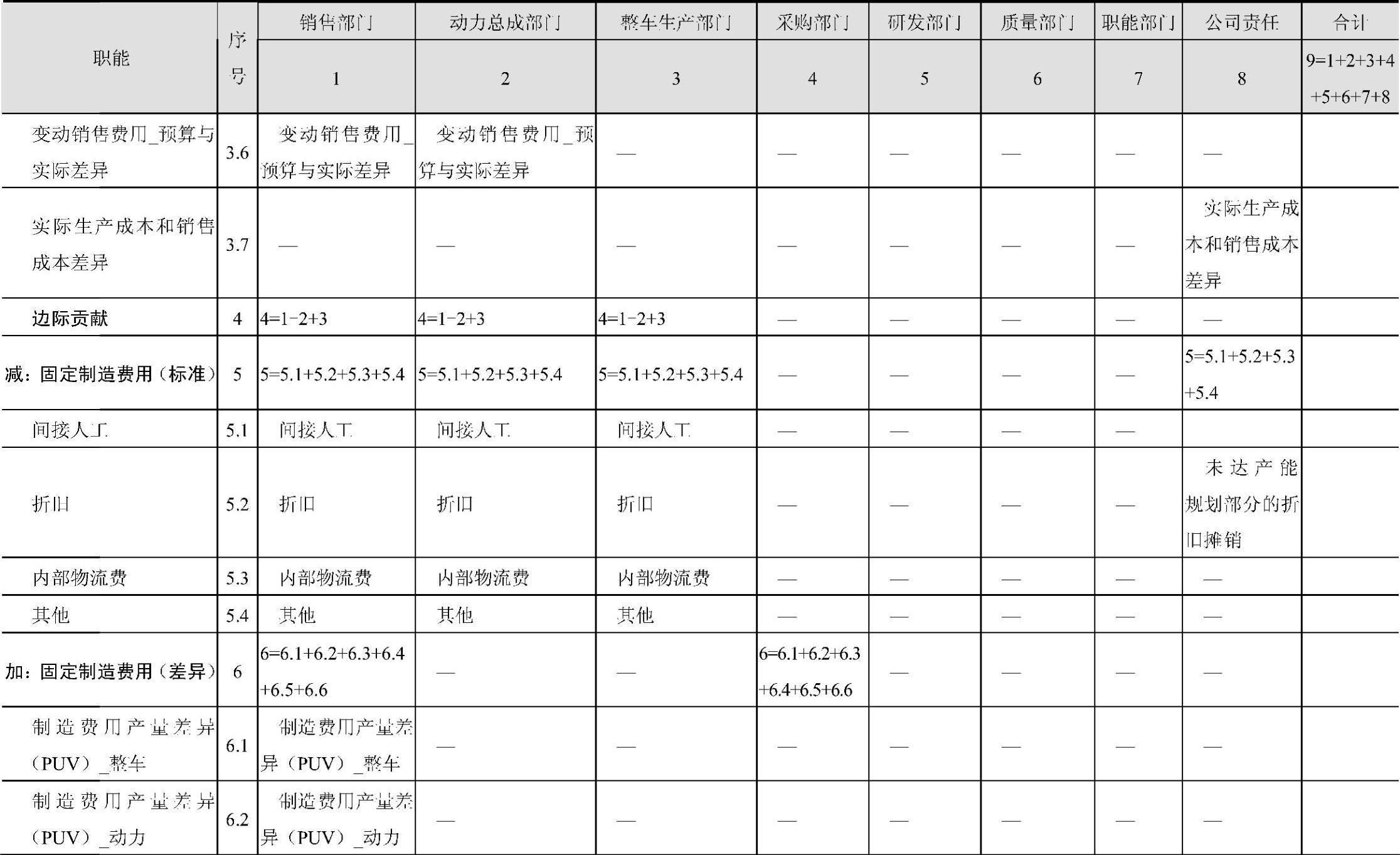

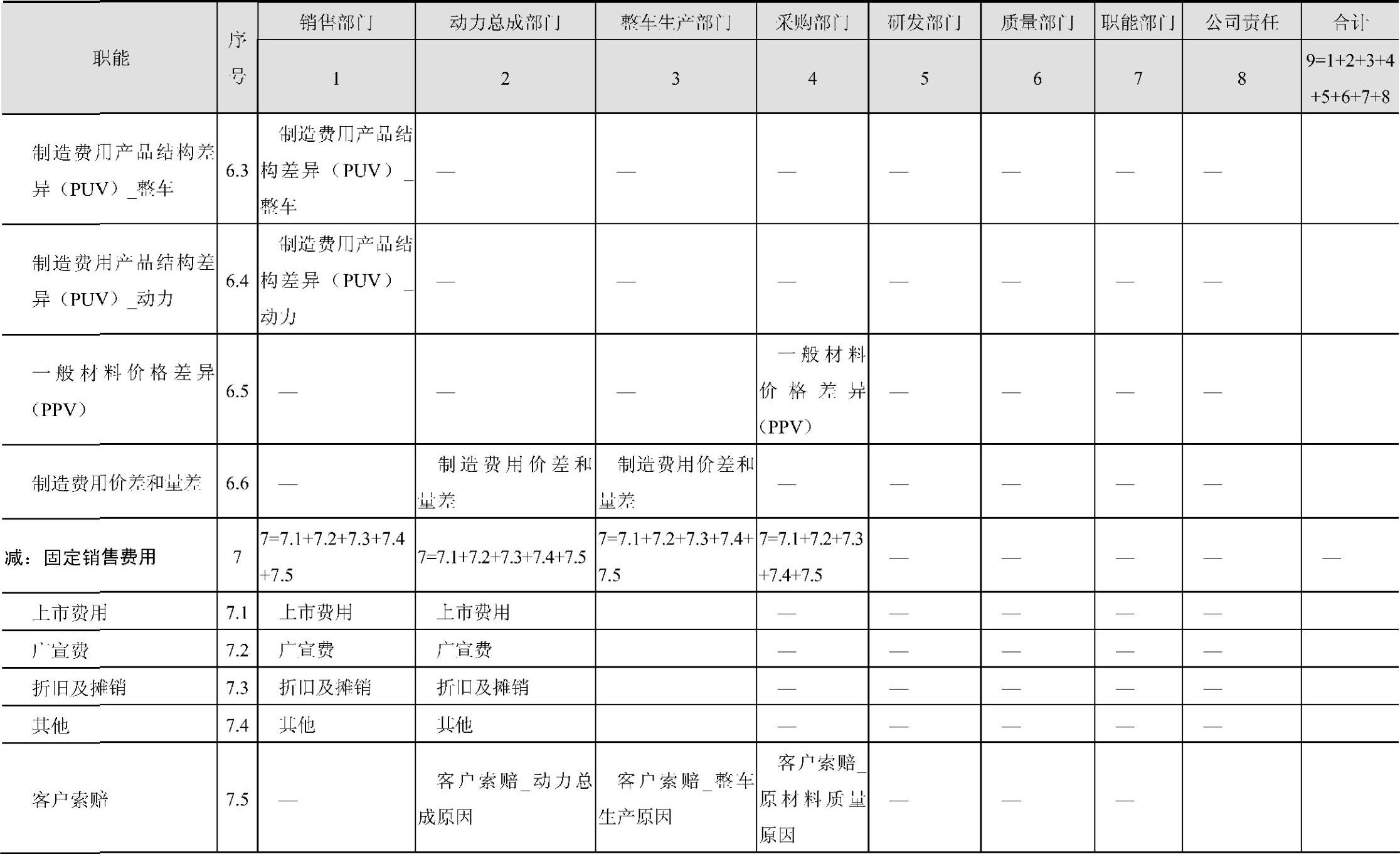

2.公司整体责任报告体系(实际)——价值链/产品

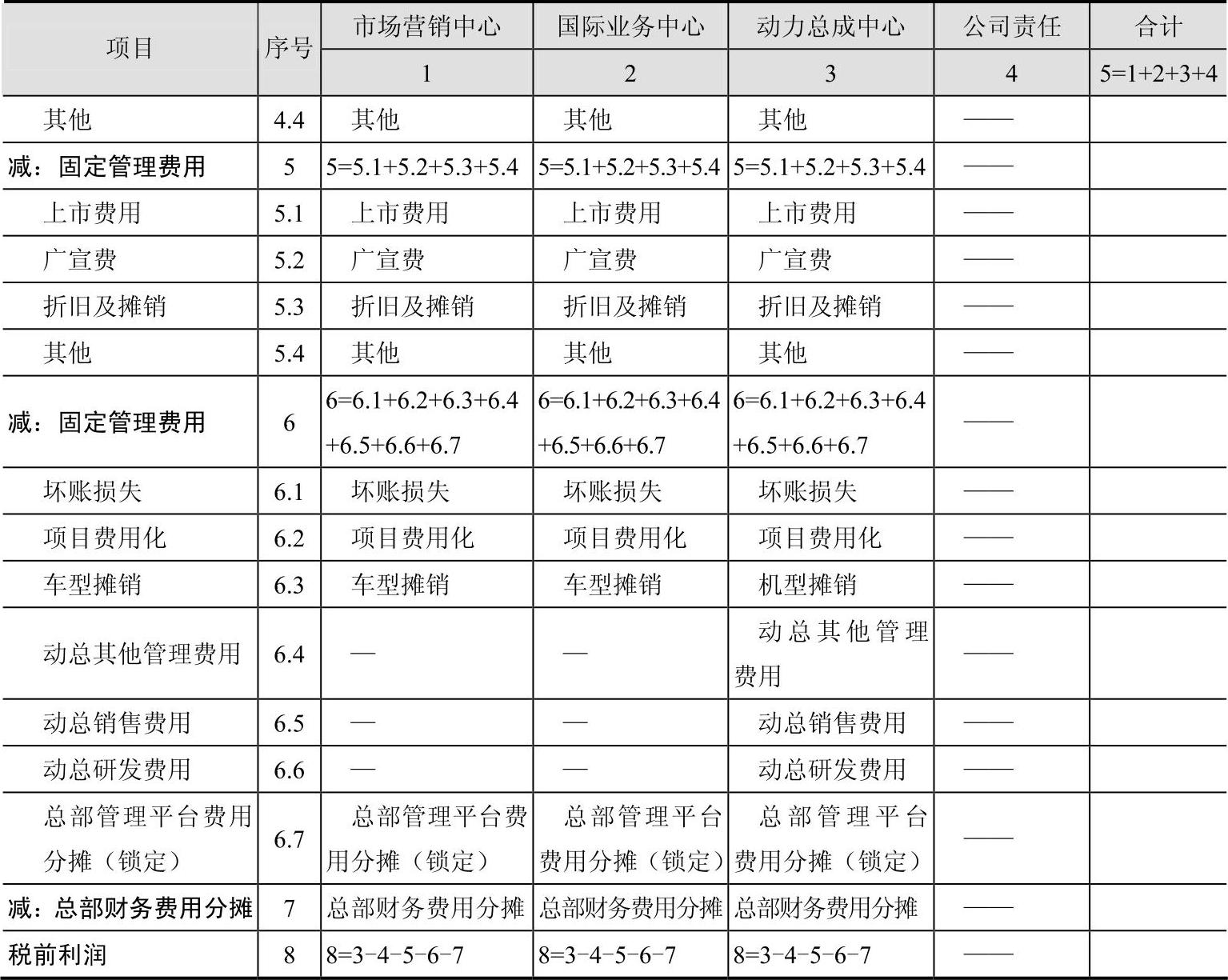

(1)报告逻辑概述。“公司整体责任报告体系(预算)——价值链/产品”是从预算视角进行责任分解的。实际执行结果如何,就要靠实际执行结果的报表进行展现,如表3-17所示。

从本报告的最左边一列看,和“公司整体责任报告体系(预算)——价值链/产品”报告的展现“收入-变动成本=边际贡献,边际贡献-固定制造费用-固定销售费用-固定管理费用-总部财务费用分摊=税前利润”相比,多了实际数的差异。另外,由于承担制造成本差异的部门很多,因此列上多了“整车生产部门”“研发部门”“采购部门”“质量部门”。

当然,在本报告的列上还有“公司责任”,除了对应公司“未达产能规划部分的折旧摊销”责任外,还有一块就是“实际生产成本和销售成本的差异”。由于我们的报表逻辑是采用当期工厂的标准成本作为销售部门损益表的销售成本,这必然和财务账上的销售成本存在差异。因此,可通过倒挤的方式(当期公司财务会计的销售成本合计减去公司责任报告变动成本与固定制造费用之后)计算出来,置于公司责任上。由于这块差异在预算过程中无法预测,因此预算责任报告上可以忽略这块差异。(www.daowen.com)

表3-17 责任报告体系(实际)——价值链/产品

(续)

(续)

(续)

(2)报告的作用。本报告可以从责任部门(市场营销中心、国际业务中心及动力总成中心、整车生产部门、采购部门、质量部门、研发部门、职能部门)、产品(车型、发动机机型))、时间(年月)三个维度展现公司税前利润的实现情况,尤其是将责任部门置于列上,可以一目了然地发现其业绩情况,特别是整车生产部门、采购部门、质量部门、研发部门、职能部门的成本费用差异看得更清楚。在系统实施时,可以将负项差异(预算减实际/预测)以红色醒目列示。

总部通过本报告发现某个或者某些责任部门的差异比较大时,可以进一步去看该责任部门的详细报告。

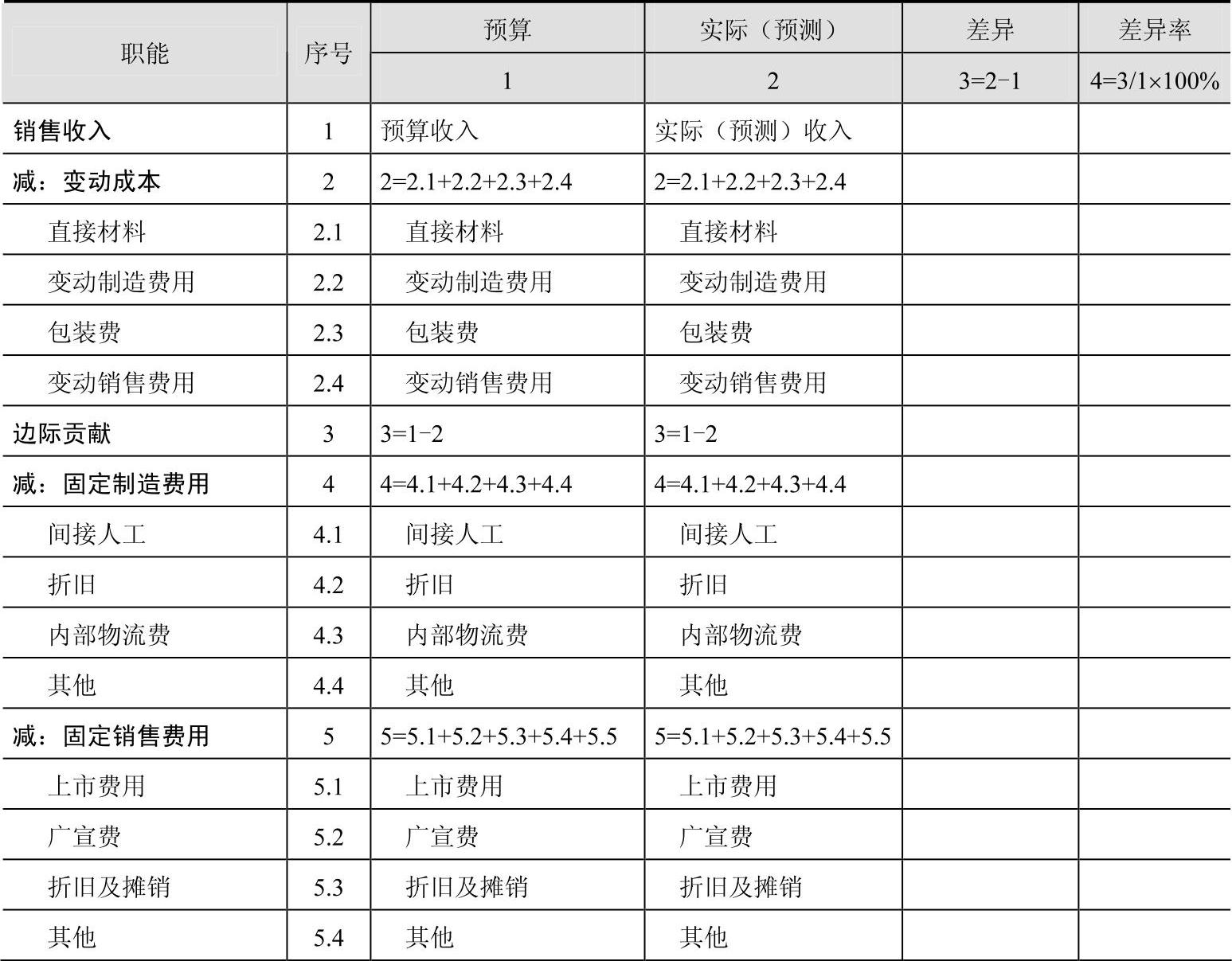

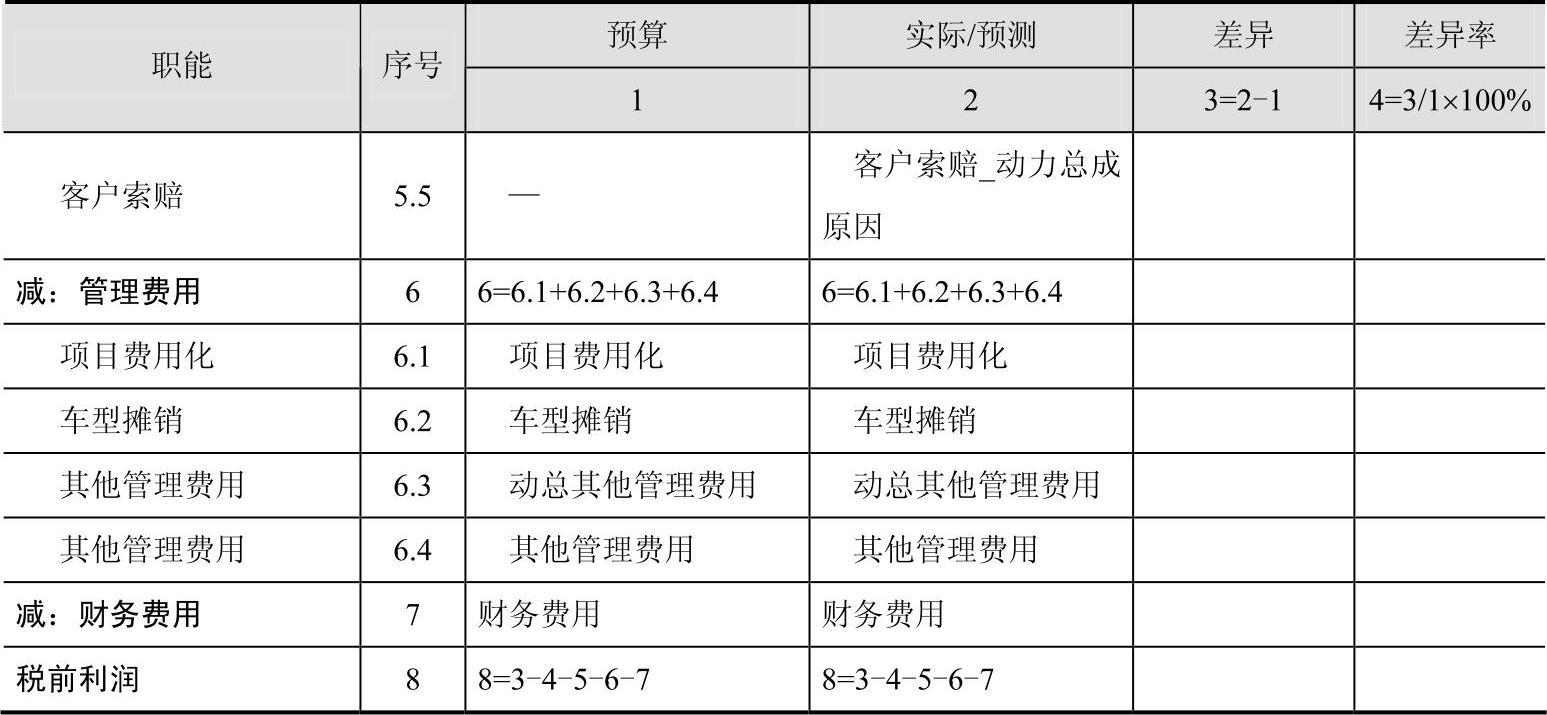

3.公司整体责任报告体系(实际(预测)VS预算)

如表3-18所示,公司整体责任报告(实际(预测)VS预算)是公司责任报告更简化的形式,把实际(预测)和预算进行比较,从构成税前损益的损益表项目的视角查看公司的绩效情况,在发现某项差异比较大的情况下,可以查看公司整体责任报告体系(实际)——价值链/产品,也可以去查看各价值链环节各责任中心的责任报告。

表3-18 公司整体责任报告体系(实际(预测)VS预算)

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。