【摘要】:日常费用可以适当参照历史发生数进行预算编制,由各责任部门自身控制;专项费用根据具体业务量及其费用标准进行预算编制,由主控部门进行预算审核和控制;项目费用根据立项金额进行预算编制,由项目经理按照项目预算进行控制。B公司针对各项专项费用的特点,指定由专门的主控部门进行预算编制指导、预算审核和预算控制。

职能部门是典型的费用中心,不同于成本中心,其产出无法量化,只能进行定性评价,因此,只能从财务视角对其费用控制进行评价。具体可以分为两类:一是可控费用责任报告,二是主控费用责任报告。

1.可控费用责任报告逻辑说明和作用

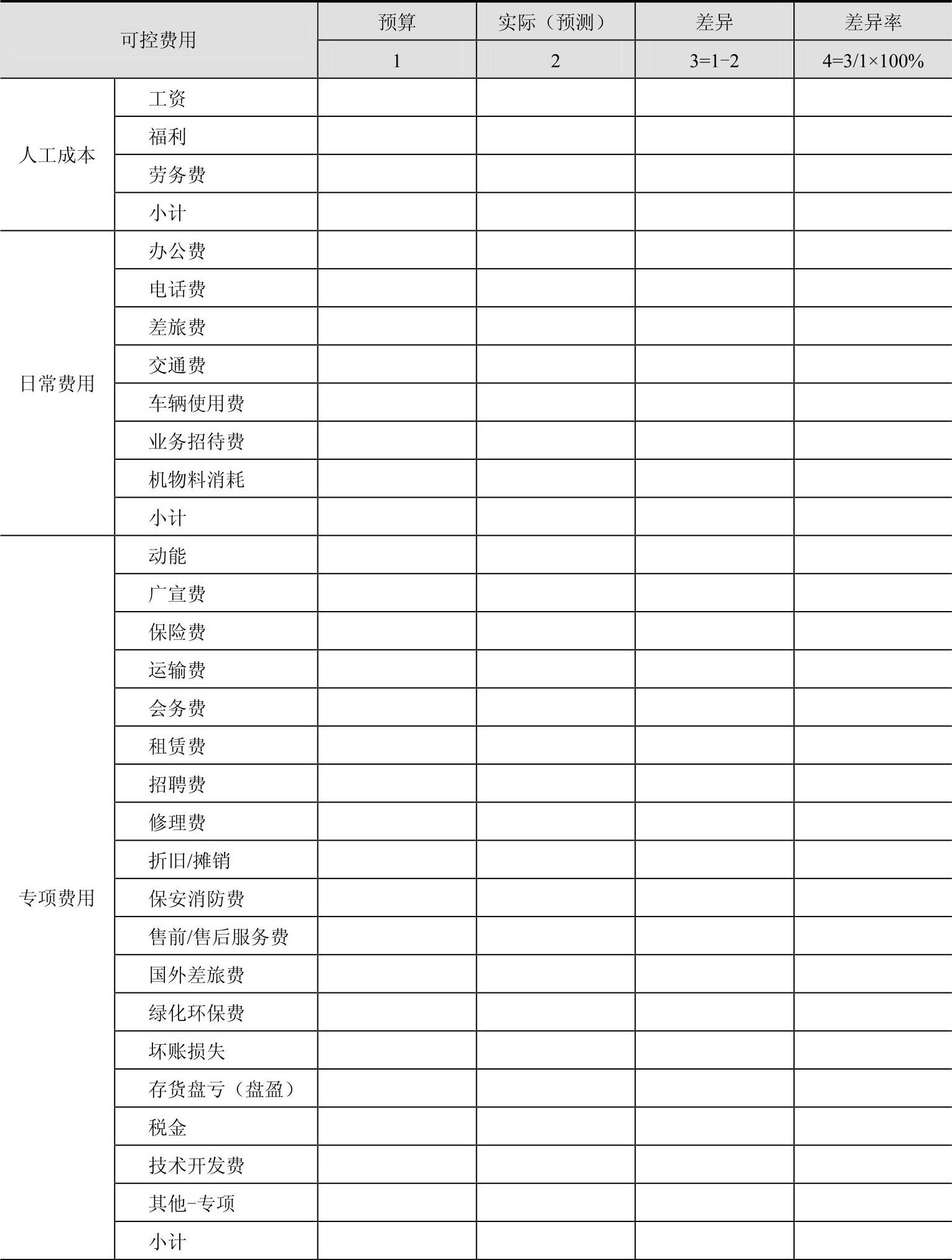

表3-14是可控费用报表样式。可控费用分为四类:一是和人相关的支出——人工成本;二是和项目相关的支出——项目费用;三是和业务量相关的支出——专项费用;四是日常办公支出——日常费用。

不同费用类型的预算编制方法和控制主体是不同的:人工成本包括工资、福利和劳务费,一般由HR制定编制标准,由各职能部门编制和控制。日常费用可以适当参照历史发生数进行预算编制,由各责任部门自身控制;专项费用根据具体业务量及其费用标准进行预算编制,由主控部门进行预算审核和控制(详见主控费用责任报告);项目费用根据立项金额进行预算编制,由项目经理按照项目预算进行控制。

表3-14是部门可控费用的全集,对于某个特定部门来说,有些费用项目是没有的。

表3-14 职能部门可控费用责任报告

(续)

(www.daowen.com)

(www.daowen.com)

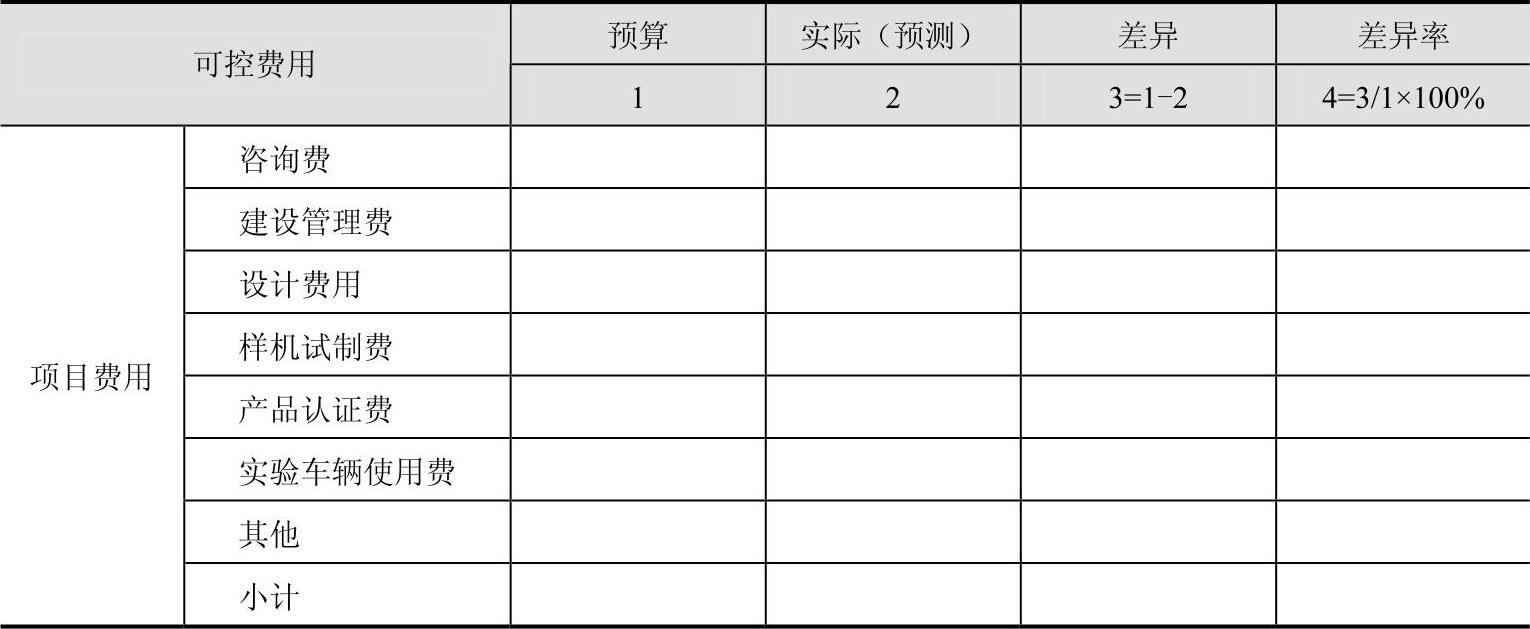

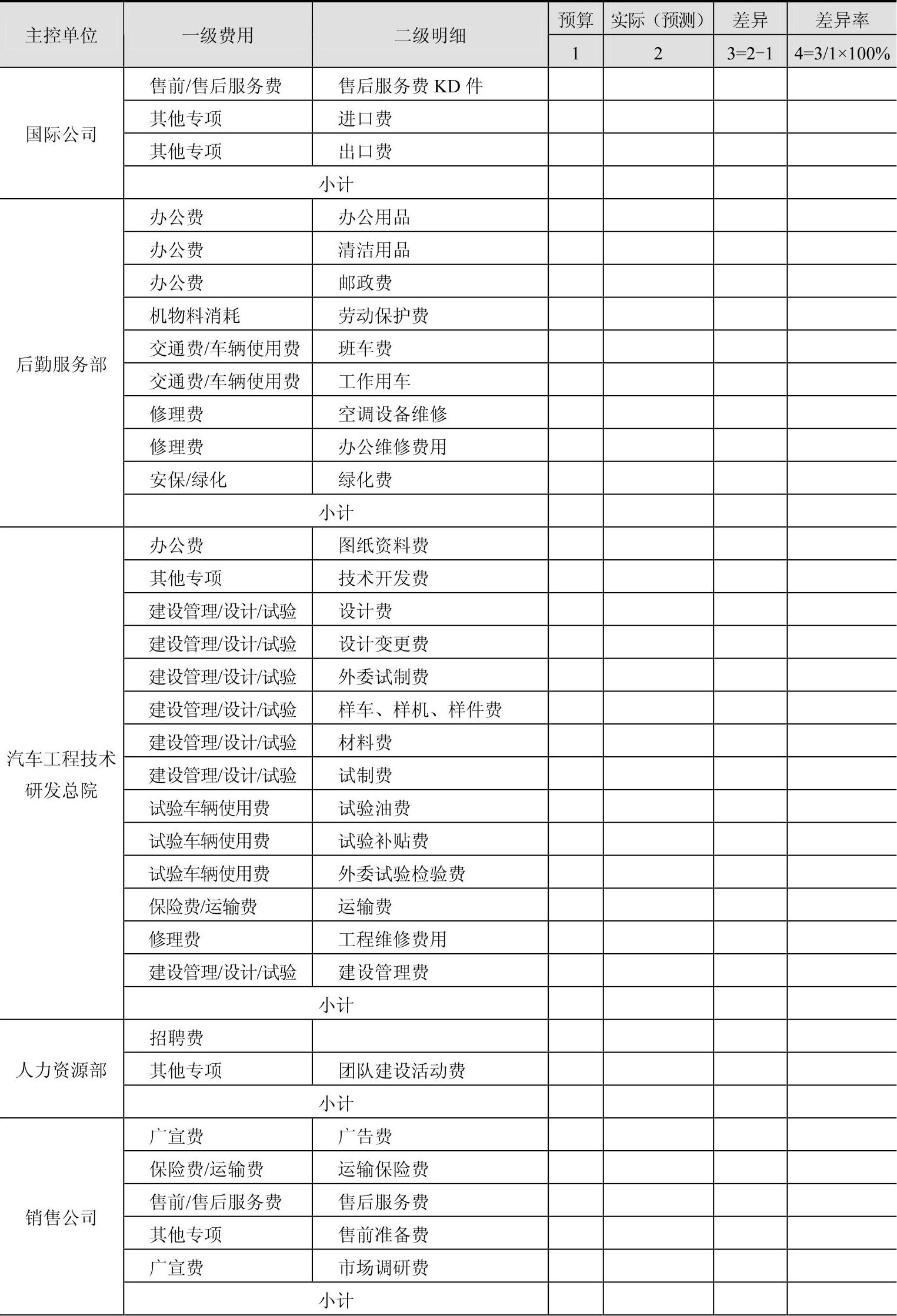

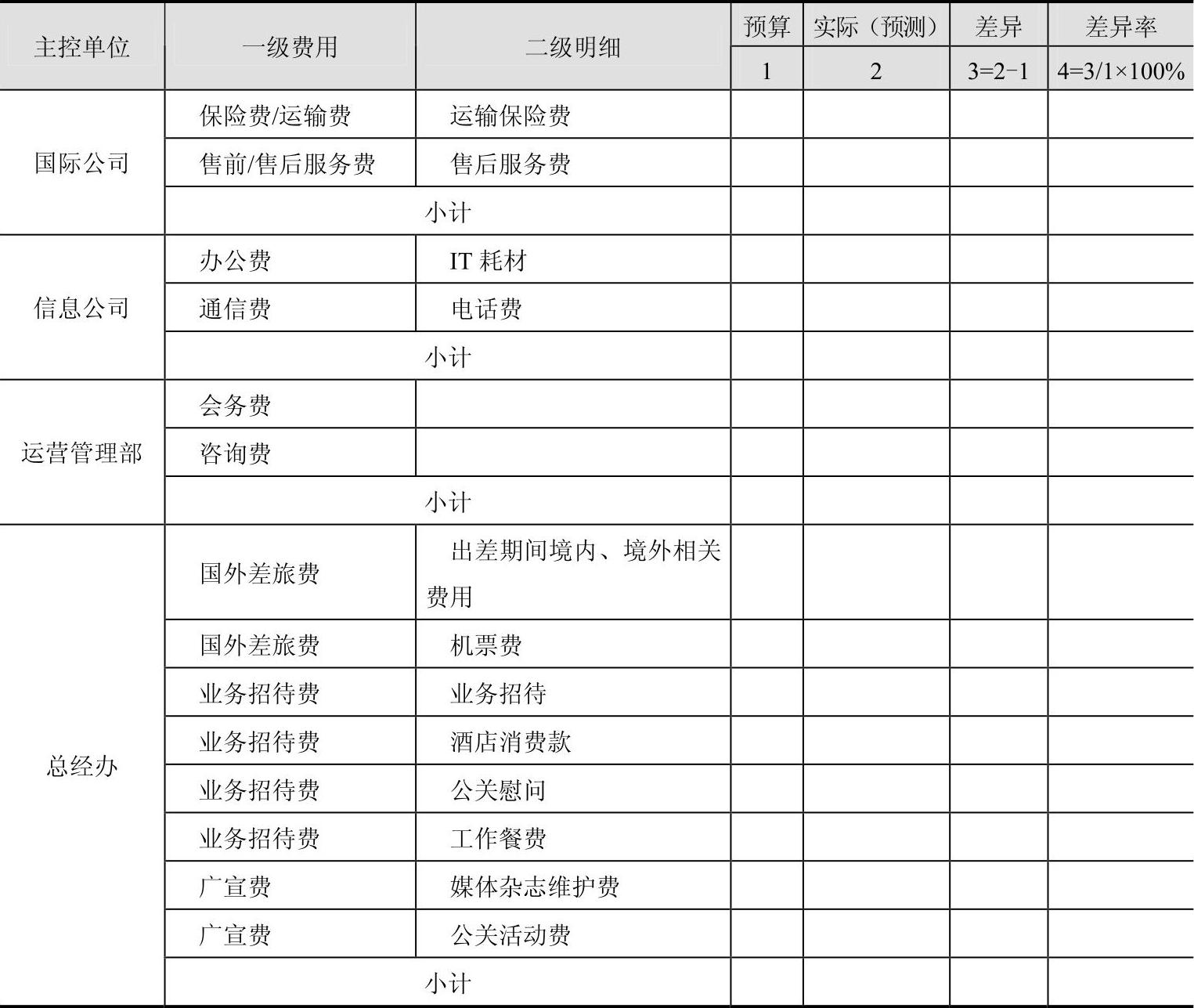

2.主控费用责任报告逻辑说明和作用

表3-15是主控费用报表样式。主控费用是特别针对专项费用而言的。B公司针对各项专项费用的特点,指定由专门的主控部门进行预算编制指导、预算审核和预算控制。也就是说,主控费用的控制由两类部门负责,一是主控部门自身,二是实际花钱的各部门。

表3-15 职能部门主控费用责任报告

(续)

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。