研发部门也是典型的成本中心,其核心职责是按照研发计划节点保质保量地完成研发项目任务。因此,研发部门的核心责任报表从财务视角看就是各项目的研发节点任务是否按期完成,成本是否超标,另外,研发部门的责任还包括各产品的制造成本差异责任——“直接材料量差工艺调整”和“新产品的预算成本和标准成本差异”以及部门可控费用差异及部门主控费用差异。为了便于分析,将其分为四张责任报告(表):研发部门项目开发责任报告、研发部门制造成本差异报告、部门可控费用报告以及部门主控费用报告。以下将逐一介绍其逻辑概述和作用。

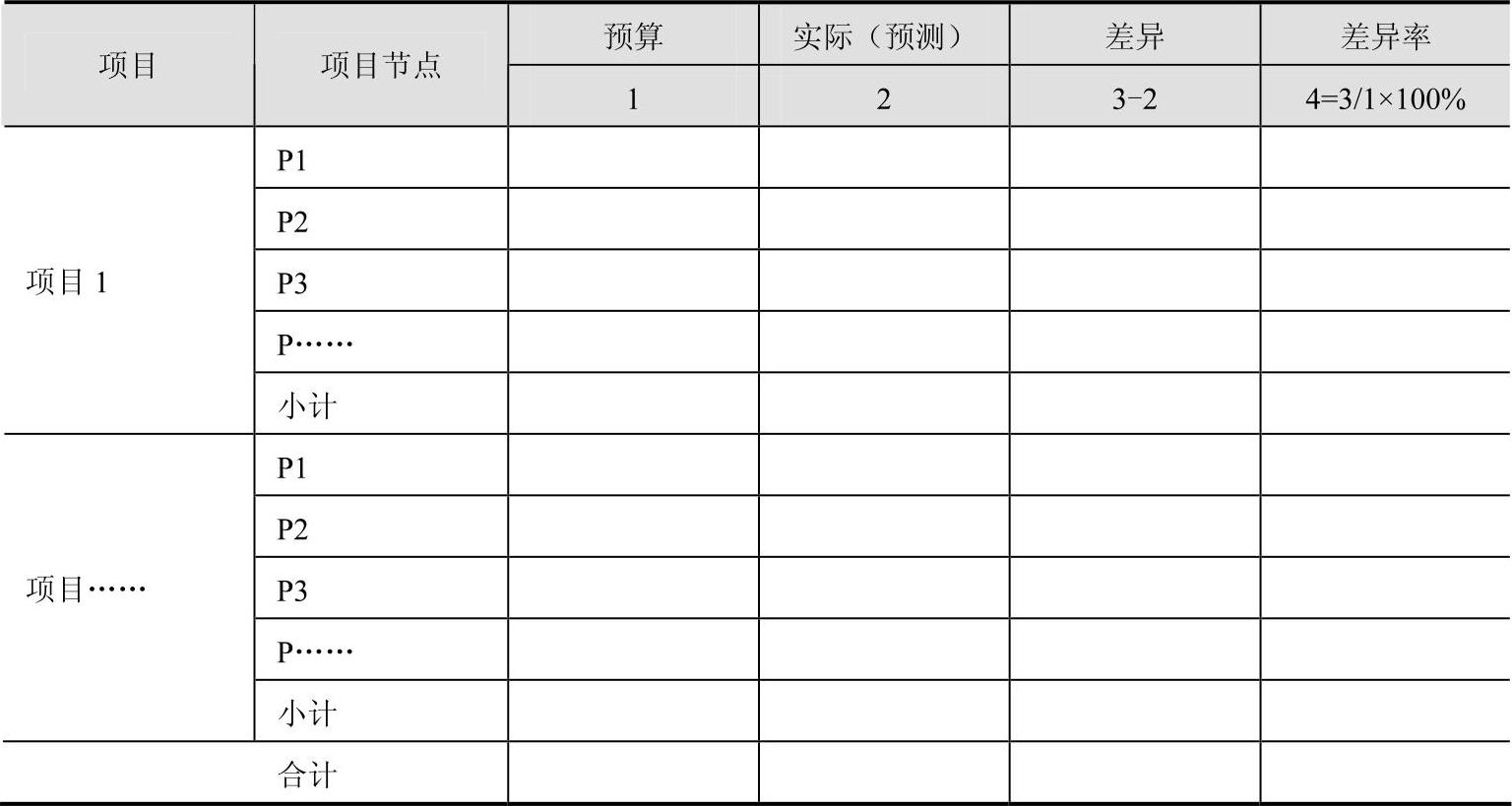

1.项目开发责任报告逻辑概述和作用

我们知道,汽车企业一个全新车型的研发周期超过数年,这是一个大项目。由于汽车的复杂性,通常一个大项目会分解为多个子项目,甚至孙项目(如车身子项目、底盘子项目、动力总成子项目等)。所以项目本身是一个树状机构。另外,从节点上,一个项目会分为多个节点,每到一个节点,研发部门都会组织相关人员对项目进行回顾分析,包括项目研究进展如何、费用支出是否超标,项目车型的市场效益与成本预估是否支持继续研究下去,等等。

表3-12是研发部门项目开发基于责任的管理报告。该表是从项目及项目节点的视角查看其预算执行情况。控制项目成本只是研发的责任之一,保质保量地及时完成研发任务可能是更重要的职责。因此,从项目和节点视角查看项目成本是否超标时,也要结合其研发任务的完成情况综合起来看。只有在研发任务完成情况下的成本节约才是有意义的。

表3-12 研发部门项目开发基于责任的管理报告

因此,本报告的核心作用是用于B公司管理层对研发部门的核心考核指标之一,同理,也可以用于研发部门对各级项目、子项目、孙项目的项目经理的绩效考核。

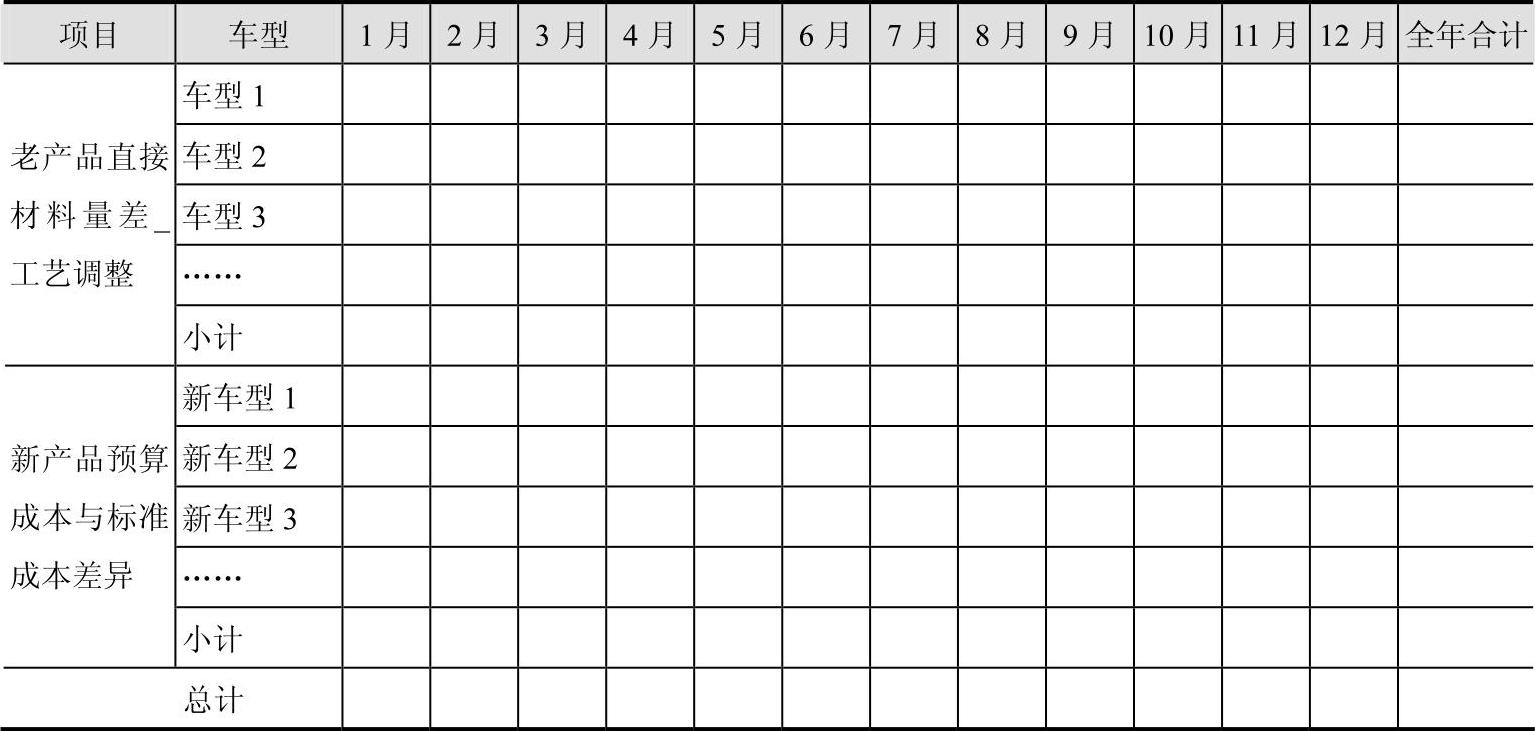

2.制造成本差异责任报告逻辑概述和作用

表3-13是研发部门制造成本差异责任报告,其内容包括“老产品直接材料量差工艺调整”和“新产品预算成本与标准成本差异”两部分。(www.daowen.com)

“老产品直接材料量差工艺调整”是在研发部门针对某车型提出的工艺调整,导致直接材料消耗超出了BOM标准而产生的成本差异。当然,这种差异也可能是正向和负向的。正向的是不利影响,负向的是有利影响。

“新产品预算成本与标准成本差异”在第3.3节介绍过,新产品在EBOM确认之后,需要对其预算和标准成本进行重新编制,所产生的标准成本和原先预算成本之间的差异由研发部门承担,标准成本产生之后,所发生的实际成本和标准成本差异由制造部门承担。

因此,本表的作用主要是衡量研发部门对公司产品成本控制的责任,具体在应用过程中可以设置“制造成本差异研发责任”指标,标准为0,正负超出一定范围时,则给予相应的处罚和奖励。

表3-13 研发部门制造成本差异分析责任报告

3.研发部门可控费用报告和主控费用报告逻辑概述和作用

由于所有职能部门都对本部门可控费用及负责的主控费用负责,且各部门的表样是一致的,在这里不单独说明,详见职能部门基于责任的管理报告部分。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。