采购部门是典型的成本中心,其核心职责是在保证质量和及时交付的情况下,采购成本最低,这一点对于非豪华车企的B公司而言尤其重要。因此,采购部门基于责任的管理报告主要围绕着采购降本展开,主要包括两个方面的降本:直接材料的采购降本、一般材料的采购降本。另外,采购部门的责任还包括直接材料量差工艺调整责任、客户索赔原材料质量原因责任以及部门可控费用的管控责任。为了便于分析,将其分为三张责任报告(表):直接材料价差、其他差异责任和部门可控费用及主控费用责任,以下逐一介绍其逻辑概述和作用。

1.直接材料价差管理报告逻辑概述和作用

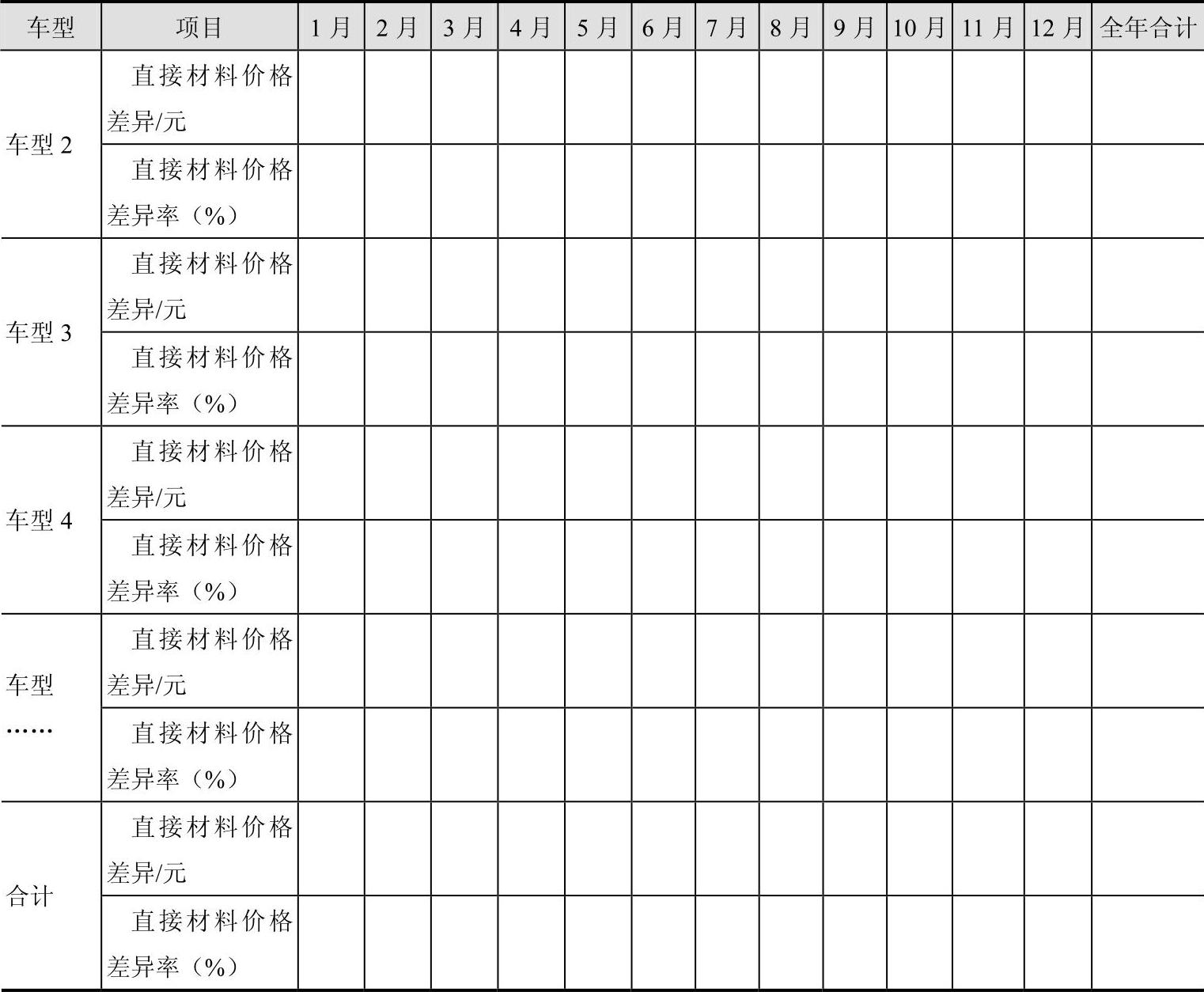

表3-10是采购部门管理报告——直接材料价差。直接材料价差的基本含义在前文已有表述,这是采购部门的核心责任。原因在于由于市场竞争的压力,B公司每年针对不同车型的市场竞争情况,制定降本策略和目标。其中重要的降本渠道就是采购材料的降本。因此,在预算阶段,根据降本目标倒推出来的原材料价格预算,是采购必须要完成的首要任务。本报表的核心作用是一目了然地帮助管理层识别各车型的采购降本目标的达成情况:某车型的直接材料价差如果是正值,表示实际成本超出了标准价格(预算价格),采购降本不力;反之,如果是负值,表示采购价格低于标准价格(预算价格),采购降本有效。在给采购部门设定该指标的考核标准时,可以用直接材料价格差异率(某车型直接材料价格差异/某车型的标准材料成本),可以将标准设为0,正负超出一定范围时,则给予相应的处罚和奖励。

表3-10 采购部门管理报告——直接材料价差

(续)

2.其他差异管理报告逻辑概述和作用

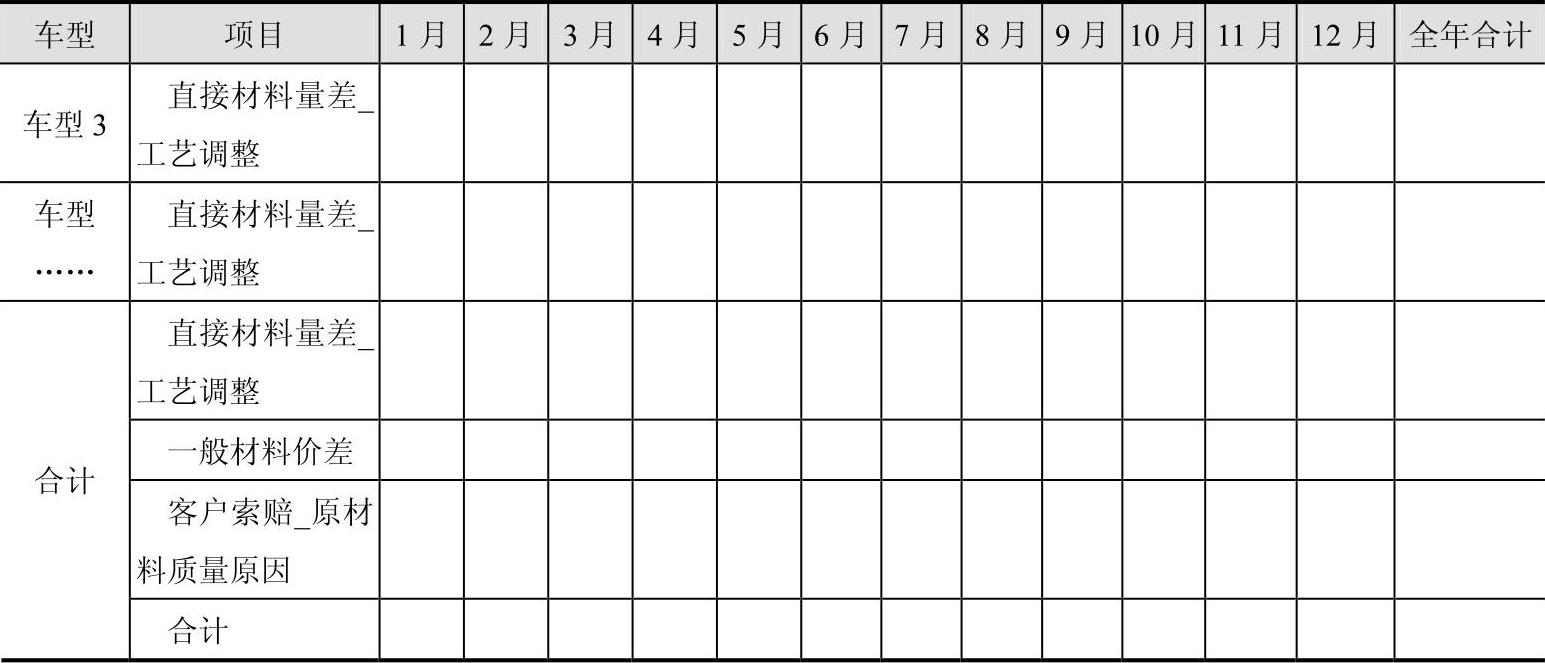

表3-11是采购部门的其他差异责任报告,内容包括“一般材料价差”“直接材料量差工艺调整”和“客户索赔原材料质量原因”。值得一提的是,“直接材

料量差工艺调整”是指由于采购部门对某车型提出工艺调整而导致该车型的原材(www.daowen.com)

料消耗超出了原先的BOM范围而产生的直接材料量差,是可以识别出车型的;而“一般材料价差”是无法区分车型的;“客户索赔原材料质量原因”虽然可以

区分到车型,但由于其和当期生产销售的车型可能无法一一对应(索赔的车型可能是前几年生产的车型),因此区分车型的意义不大。

表3-11 采购部门管理报告——其他差异责任

(续)

其他差异责任表可以独立查看,在绩效考核应用的过程中,由于其他差异责任重要性相对低,金额也可能较小,因此也可以简化使用,如可将其他差异责任与直接材料价差合计起来计算“直接材料价格综合差异率”,直接材料价格综合差异率=∑车型(直接材料价差+一般材料价差+直接材料量差工艺调整+客户索赔原材料质量原因)/∑车型直接材料标准成本。

3.采购部门可控费用报告和主控费用报告逻辑概述和作用

由于所有职能部门都对本部门可控费用及负责的主控费用负责,且各部门的表样是一致的,在这里不单独说明,详见职能部门基于责任的管理报告部分。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。