1.报表逻辑概述

B公司的动力总成生产部门根据前面的责任中心设计,属于成本中心+利润中心,它追求的是在保证质量和交付时效前提下的利润最大化。其损益表的收入部分由两部分构成:一是基于内部转移价下的内部配套收入;二是对外销售收入。其成本部分,类似于整车生产部门。费用部分除了自身的管理费用销售费用外,还要承担总部分摊下来的管理费用和财务费用(预算锁定)。

2.报表作用

通过报表产品、时间两个维度的成员选择,可以查看某年某个月份、动力总成部门的绩效(税前利润),也可以满足对发动机机型盈利分析的需求,既可以分析某个具体发动机机型的单台边际贡献,有助于公司把优势资源进一步集中,多生产和销售单台边际贡献高的产品,也可以分析出各发动机机型的税前利润贡献总额大小。

3.报表项目及取数逻辑

(1)销售收入。动力总成作为一个独立核算的责任主体,其收入构成需要重点说明的是内部收入部分,这牵扯到内部转移价的制定。一般而言,内部转移价至少有两种用途:一是满足对外报告的要求;二是满足对内管理报告的要求。前者一般是指独立核算、独立纳税的会计主体(不一定是法人)为了满足税务的要求(或者说税务筹划的要求)而制定的内部转移价;后者是满足内部绩效计量而制定的内部转移价。这两种目的的内部转移价通常是不一致的(或者说是冲突的),因此,需要分别制定两套内部转移价。本报表所涉及的内部转移价很显然属于第二种。

为了对B公司动力部门的绩效进行有效衡量,内部转移价的制定更多是参照市场制定(因为动力总成除了内部配套整车生产外,还少量对外销售)。

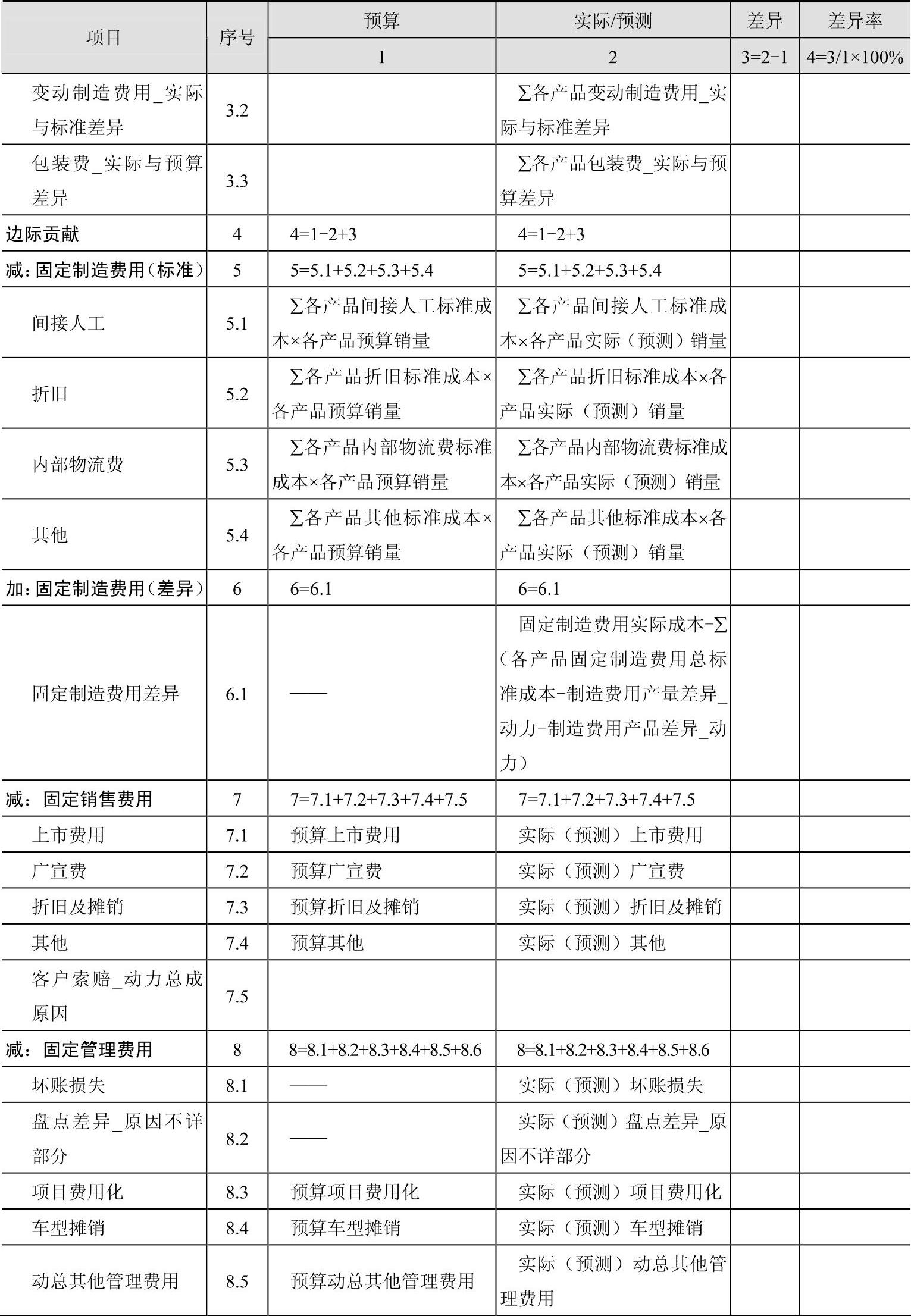

(2)变动成本(标准)、变动成本(差异)。变动成本的内涵同前述,这里不再赘述。需要说明的是,为了更好地对动力总成的成本差异进行分析,特将变动成本分为变动成本(标准)和变动成本(差异)两部分分别列示。变动成本(标准)的预算和实际(预测)的差异体现的是销量变化引起的差异,而变动成本(差异)更多的是体现实际超过标准(预算)的差异。

(3)边际贡献。边际贡献的核心功能是帮助管理层掌握哪个发动机机型的边际贡献率(边际贡献/收入)更高,在资源紧缺的情况下,应该将生产销售资源向边际贡献率高的机型倾斜。

(4)固定制造费用(标准)、固定制造费用(差异)。固定制造费用(标准)、固定制造费用(差异)分开列示也是为了更好地展现差异原因,具体每个成本项目的内涵和整车成本分析是一致的,也不再赘述。这里需要解释一下的是“固定制造费用差异=固定制造费用实际成本-∑(各产品固定制造费用总标准成本-制造费用产量差异动力-制造费用产品结构差异动力)”,这是从责任的视角,需要排除一些由销售部门承担的产品销售结构和销量造成的固定制造费率上升而引起的成本上升责任。

还有一点需要说明的是,由于“固定制造费用(差异)”无法进行预测,实际在做滚动预测时,可以忽略这部分差异。(www.daowen.com)

(5)固定销售费用。固定销售费用类似于整车销售部门的责任报告处理,主要是对固定销售费用按照机型进行分摊,分摊方法也可以参照整车处理,这里也不再赘述。

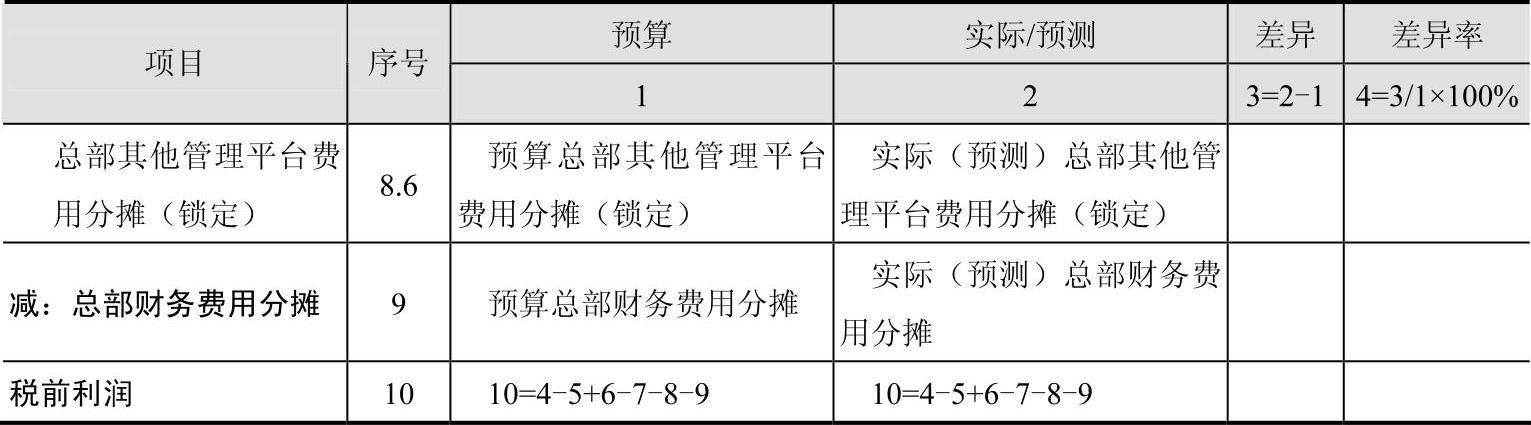

(6)固定管理费用。固定管理费用包括两部分:一部分是动力总成自身管理费用,另一部分是总部管理平台分摊下来的费用,也是年初预算阶段锁定一年不变。具体分摊规则见销售部门责任报告中的总部管理平台费用分摊规则。

(7)总部财务费用分摊。总部财务费用分摊规则见销售部门责任报告部分的总部财务费用分摊,这里不再赘述。

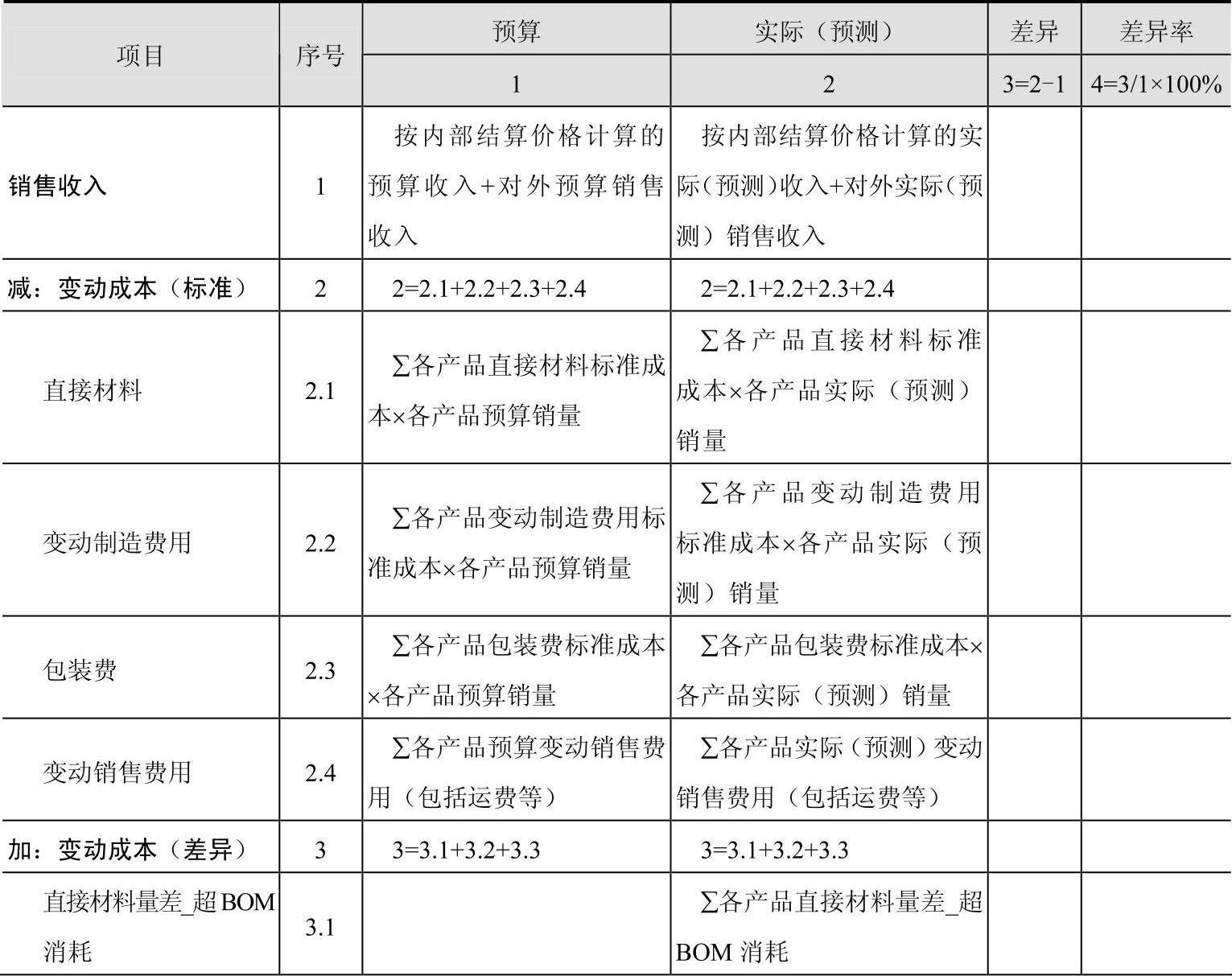

综上所述,动力总成部门管理报表及其取数逻辑见表3-9。

表3-9 动力总成部门管理报表及其取数逻辑

(续)

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。