1.报表逻辑概述

B公司的整车生产部门包括分布在国内和海外的几个生产基地。根据前面的责任中心设计,生产部门是典型的成本中心,它追求的是在保证质量和交付时效的前提下,产品单位成本越低越好。因此,除了时效和交付质量指标外,整车生产部门的管理报表主要围绕成本分析展开。报表的核心逻辑就是比较一个制造基地的产品的变动成本和固定制造费用的差异以及差异原因。

2.报表作用

通过报表产品、时间、制造基地(工厂)三个维度的成员选择,可以查看某年、某个月份、某个制造基地(工厂)、某个车型的制造成本控制绩效。从这三个维度的组合来看,既可以满足公司生产制造部门对下属各工厂的绩效考核,也可以满足B公司对生产制造部门的绩效考核。当然,通过车型维度,也可以满足对车型成本的分析需求,可以分析某个具体车型的制造成本控制情况。

3.报表项目及取数逻辑

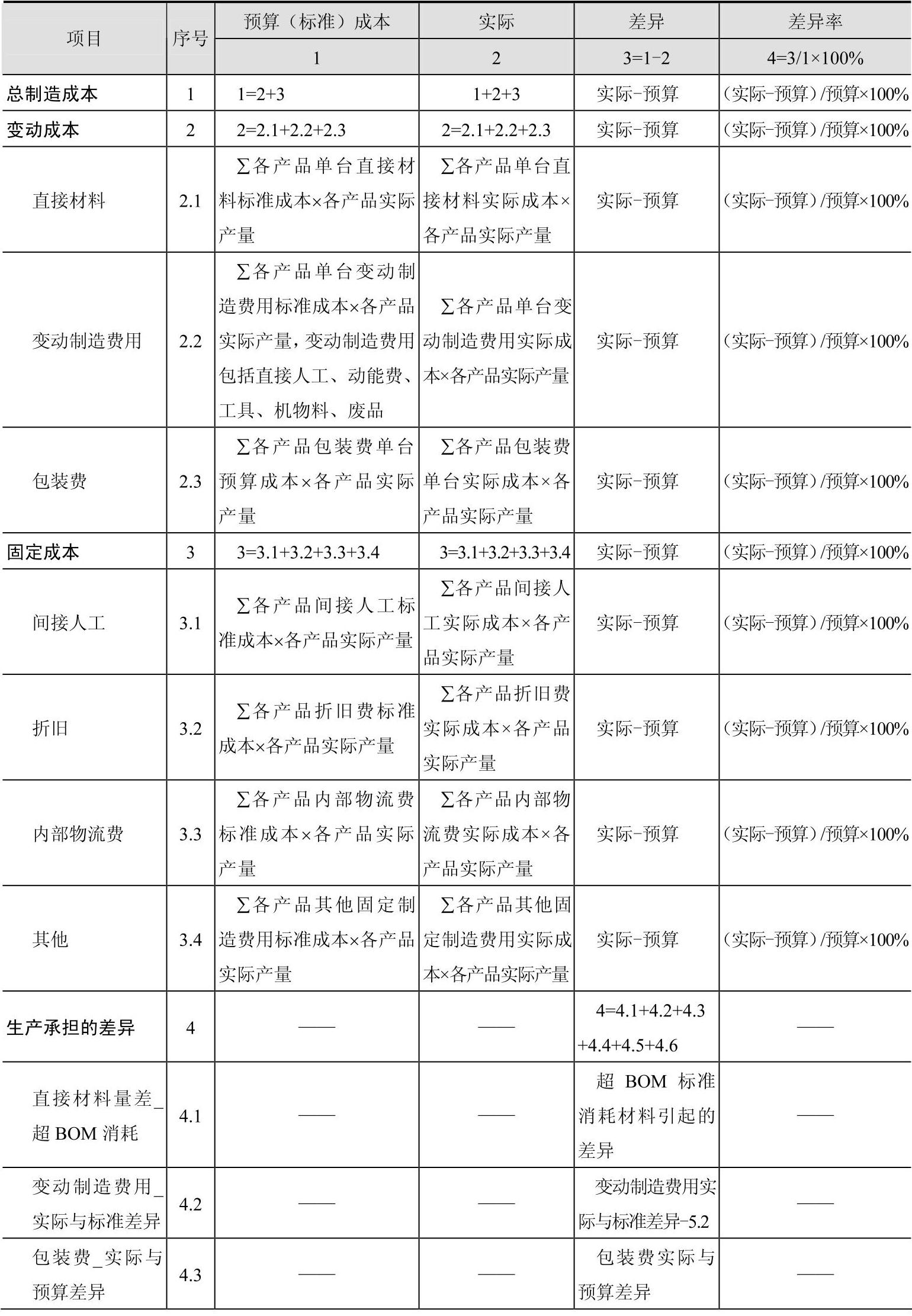

(1)总制造成本。通过本项目,工厂管理者可以直观地从时间、工厂、产品维度看到总制造成本的实际值和标准成本(预算成本)之间的差异额和差异率(其中,标准成本的取数逻辑为取变动成本和固定成本各项目标准成本之和,具体取数逻辑详见后续介绍)。那么这些差异是怎么构成的呢?就可以从以下变动成本和固定成本的各个报表项目查看差异的构成。

(2)变动成本。变动成本包括直接材料、变动制造费用和包装费。其中,变动制造费用包括直接人工、动能费和工具、标准件、机物料和废品。直接材料、变动制造费用的标准成本取自于ERP系统中的各车型单台直接材料、直接人工、动能费和工具、标准件、机物料和废品的标准成本(标准成本的计算逻辑见3.3B公司预算与ERP标准成本相结合方案)与实际产量的乘积。包装费不太一样,虽然也属于变动成本,但由于在B公司没有按标准成本核算,而是按照实际成本核算的,因此,直接采用单车的包装费预算成本与实际产量的乘积。这里的直接材料、变动制造费用和包装费的预算成本(标准成本)总额不等于年初预算时制定的预算成本总额,而是类似于弹性预算的概念,单车的直接材料、直接人工、包装费等于年初预算值,但由于实际产量变化了,因此在比较时,需要剔除产量的影响,直接使用“实际产量×单位标准(预算)”作为预算值,而不再使用年初预算成本总额。

(3)固定成本。固定成本包括间接人工、折旧、内部物流费、其他四项。其中,其他包括维修费和其他制造费用。同变动成本一样,间接人工、折旧、内部物流费、其他四项的标准成本也是取自于ERP系统中的各车型单台间接人工、折旧、内部物流费、维修费和其他制造费用标准成本(标准成本的计算逻辑见3.3B公司预算与ERP标准成本相结合方案)与实际产量的乘积。

以上是从成本项目上分析引起总制造成本差异的原因,以下将从责任单位的视角分析总制造成本差异的责任部门。

(4)生产承担的差异。生产承担的差异主要包括直接材料量差超BOM消耗、变动制造费用实际与标准差异、包装费实际与预算差异和固定制造费用价差和量差四块内容。

直接材料量差超BOM消耗是指在生产过程中,由于出现废品或者超过BOM定额耗用材料导致生产一个产品耗用比BOM标准更多的材料而引起的直接材料成本差异。这里需要注意的是生产超BOM消耗还有其他方面的责任,如BOM本身不准,如果存在这种原因,工艺部门要及时修正BOM,而这不应该纳入生产部门的责任报告中。有些企业ERP在实际统计中是这样实现的,生产是按照BOM进行投料的,生产过程中,出现干坏了或者BOM不准导致的缺料,会额外申请领料单,并注明具体原因(废品或者BOM不准等),这样系统就可以统计到这种差异了。

变动制造费用实际与标准差异是指直接人工、动能费和标准件、工具、机物料和废品的实际成本超出标准成本部分。理论上讲,变动制造费用总额已经使用“实际产量×单台车变动费用”取数,应该不存在什么差异。但是,由于直接人工、动能费和标准件、工具、机物料和废品也不可能是严格意义上的变动成本,实际计算过程中肯定存在差异。当然,由于标准件、工具和机物料的采购由采购部门负责,这些一般材料(非原材料)由于价格超出标准价而导致的价差应该由采购部门负责。因此在制造部门应该承担的差异中需要剔除这部分差异。

包装费实际与预算差异是指包装费实际值超出预算部分的差异。其中预算值也是等于单台车的预算成本与实际产量的乘积。

固定制造费用价差和量差是指间接人工、折旧、维修费、内部物流费和其他固定费用的实际值超出预算(标准)成本所形成的差异。由于在销售部门责任报告中,已经将由于销量和销售结构导致的固定制造费用差异归为销售部门的责任,因此需要将其剔除掉。

以上四项是生产部门承担的制造成本差异责任,但从生产部门责任报告的角度看,还包括另外两项与制造成本无关的内容:客户索赔整车生产原因和盘点差异原因不详部分。客户索赔整车生产原因是指销售费用中客户对B公司的索赔,经责任分析属于制造部门的质量原因,因此需要把这部分费用直接纳入生产部门的责任报告中。盘点差异原因不详部分是指生产部门在盘点过程中发现的差异,无法界定差异原因时,也将这待处理财产损益纳入生产部门的责任报告。(www.daowen.com)

因此生产部门承担的总责任报告就是以上六项内容之和。

(5)采购承担的差异。采购承担的差异主要包括直接材料价差、一般材料价差和直接材料量差工艺调整。

直接材料和一般材料都是产品生产过程中需要消耗的材料,不同之处在于,前者是体现在BOM中的,后者由于太杂碎而不包括在BOM中。

直接材料价差是由于原材料采购部门的实际采购价超出了ERP系统中制定的标准价(也是年度材料预算价格)而导致的差异。需要注意的是,计算这个差异的口径不是采购入库口径,也不是材料消耗出库口径,而是当期产成品生产成本对应的直接材料消耗的口径。也就是说采购入库产生的差异先要在当期消耗和材料库存间进行分配,然后还要在当期产成品和在制品间进行分配。

一般材料价差包括标准件、工具、机物料采购部门的实际采购价超出了ERP系统中制定的标准价(也是年度材料预算价格)而导致的差异。也存在同原材料一样的计算口径问题,不再赘述。值得注意的是,部分企业ERP针对这一块内容可能没有制定标准价,这就暂时无法计算这块差异了,企业需要逐步夯实这块的管理基础。

直接材料量差工艺调整是指由于采购部门提出的工艺调整需求而导致的原材料量差。

(6)销售承担的差异。销售承担的差异主要包括直接材料量差工艺调整、制造费用产量差异(PUV)整车、制造费用产品结构差异(PUV)整车三块内容。这三块内容的含义已经在销售部门责任报告中做了解释,不再赘述。

(7)研发承担的差异。研发承担的差异主要包括直接材料量差工艺调整,是指由于研发部门提出的工艺调整导致的直接材料量差。

(8)其他差异。其他差异是指总制造成本差异减去上述各部门承担的责任差异之后倒挤出来的差异。理论上来说,这个差异应该为零,但是为确保报表的逻辑严谨性,应该设立该项目,一旦该项目的数据较大,需要仔细分析原因,可能的原因之一就是制造费用的差异未充分识别,这时我们根据分析的结果可以增加一些部门的责任差异。

综上所述,生产部门管理报表及其取数逻辑见表3-8。

表3-8 生产部门管理报表及其取数逻辑

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。