1.报表逻辑概述

销售部门包括负责国内销售的市场营销中心和负责海外销售的国际业务。根据前面的责任中心设计,销售部门是作为模拟利润中心设计的。因此销售部门的报告设计是整个B公司基于责任的管理报告设计的核心,也是最复杂的。因为,任何一个企业的基于责任的管理报告设计都是围绕利润中心设计的,因为利润中心承担的职责最大,其他的成本中心、费用中心都是为利润中心服务的。

由于销售部门定位为模拟利润中心,也就是说它不是真正的利润中心,主要体现在它无法对损益表中的销售成本负责。因此,采用整车生产工厂的标准成本(单位产品的预算成本)来锁定单位销售成本(使用单位标准成本作为单位销售成本)。另外,管理平台的费用以及公司财务费用也是采用按预算进行锁定的方式分摊至销售部门的损益表上。尽管这些锁定成本费用对市场营销中心来说完全不可控。

关于管理费用分摊至各责任单位(或者事业部)的损益表上,在很多企业一直是争议很大的,原因在于各责任单位认为管理费用都是总部各部门应该管控的事,各责任单位(事业部)根本无法管控。但仔细分析一下,事实并非如此简单如果一个部门或者一个事业部没有管理平台的支撑,也无法独立运作。从企业的管理层来看,如果分析一个事业部或者某个产品是否挣钱,不将管理费用分摊考虑进去也是不完整的,如评价一个业务是否有竞争力,要和行业对标,也是需要考虑全成本的。另外,从国内外优秀企业的实践来看,例如IBM、华为、海尔等,也都是通过预算锁定的方式将这部分费用考虑进去的。因此,通过锁定的方式,使得销售部门的税前利润指标对公司来说处于相对可控状态,是一个收入成本费用完全配比之后的税前利润,是可以拿来评价销售部门真实业绩的税前利润。

2.报表作用

通过报表产品、时间、区域三个维度的成员选择,可以查看某年某个月份、某个销售大区、某个车型的盈利情况。从这三个维度的组合来看,既可以满足国内营销公司或者国际业务中心对下属各大区负责人的绩效考核,也可以满足B公司对国内营销公司或者国际业务中心的绩效考核。当然,通过车型维度也可以满足对车型盈利分析的需求,既可以分析某个具体车型的单台边际贡献,有助于公司把优势资源进一步集中,多生产和销售单台边际贡献高的产品,也可以分析出各车型的税前利润贡献总额大小。

以下将对本报告(报表)的各项目的计算逻辑进行逐一解释:

(1)销售净收入。对国内销售来说,包括销售收入减去经销商返利;对海外销售来说,不存在经销商返利,就是指海外销售收入。在报表中:

由于在预算阶段产品的销量预算最多只能到版型(不分颜色),无法像实际数一样,在SAP系统中可以细到每个物料号,因此预算和实际对产品的颗粒度来说是有差异的,实际数更细,但在本报告中可以统一按预算的产品口径进行归集和对比分析。

在上述两个算式中,“除以1.17”是将含税收入转换为不含税收入。

(2)变动成本费用(标准)。在报表中,变动成本费用可以分为两部分:一是直接材料、变动制造费用和包装费,属于成本范畴;二是变动销售费用,属于期间费用范畴。但由于报表属于企业内部管理报表(不是财务对外报表),计算边际贡献(边际贡献等于收入减去变动成本,从单台边际贡献的含义来看,就是每多卖一台车可以增加的收益)时需打破传统财务报表成本和费用的限制,在设计管理报表时变动费用和变动成本都需要考虑。

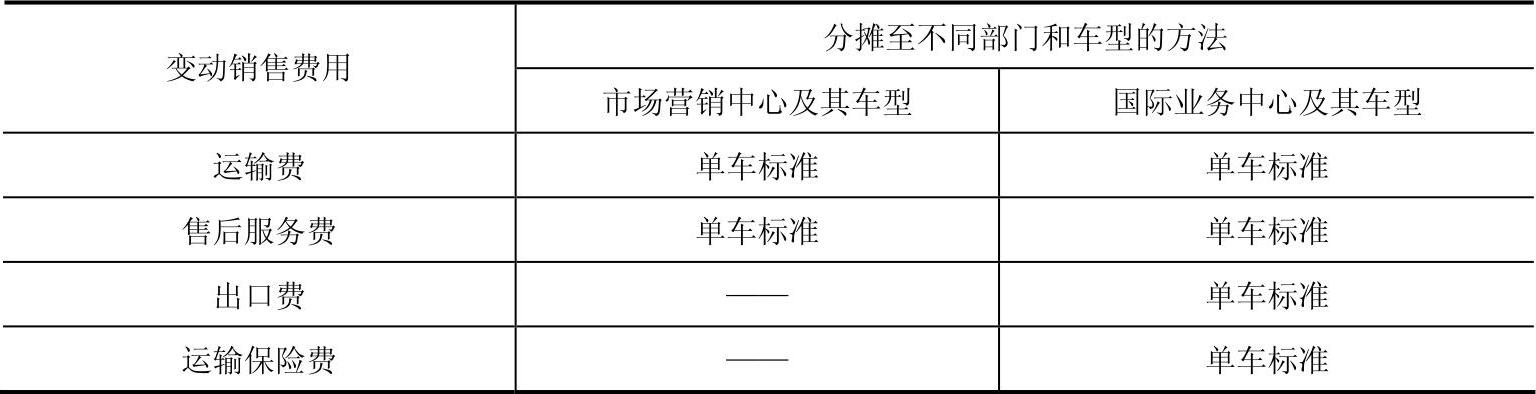

从取数逻辑来看,无论是预算数口径,还是实际/预测数口径,直接材料、变动制造费用和包装费都取自于SAP系统中各车型的单台标准成本(标准成本的计算逻辑详见3.3B公司预算与ERP标准成本结合方案)与预算销量或者实际销量、预测销量的乘积。变动销售费用是指专为某车型发生的和销量相关的费用,具体包括运输费、售后服务费、出口费和运输保险费。由于这些费用都可以在业务系统中按照车型区分,因此实际数可以直接取数,无须分摊。预算数据可以按照每个车型单台费用标准编制,也无须分摊,如表3-4所示。

表3-4 变动销售费用分摊方法

(3)变动成本费用(差异)。变动成本费用(差异)中的“直接材料量差工艺调整”的含义是指由于销售部门提出产品改型造成的直接材料超出BOM标准或者造成材料呆滞所形成的差异。通常来说,在SAP系统中分析材料的量差都归为生产部门的责任。但在B公司,由于销售部门为了迎合消费者的需求,频繁地提出改型要求,这对生产来说频繁进行工艺改造,造成了很大的成本影响。为了让销售部门对自己的行为负责,将这部分成本纳入其损益表。这种成本如果是不利差异,以“负项”填列,如果是有利差异,以“正项”填列,因此所有差异相关的项目在损益表上为“加号”。另外,这类成本通常在预算时不会考虑,仅体现实际数。

当然,这部分成本的统计也是一个难题,目前国内大部分企业实施SAP(或者Oracle等其他ERP)的过程中,很少考虑管理报表需求。本案例B公司SAP正赶上升级改造阶段,因此管理报表的取数需求刚好可以转给SAP实施方进行落地。

这里,我也想谈一点我个人多年来和SAP等ERP系统打交道的一点感受:一个企业如果真想从SAP等ERP系统实施中获益,一定要想明白企业的管理报告怎样设计,对销售、生产、采购、研发的管控点在哪儿,这些管控报告的取数逻辑是什么。只有明白了这些问题,ERP实施才可能将获取这些数据的字段、主数据、流程控制点植入ERP中。否则,ERP仅满足了一般的业务流程需求,无法满足企业更深层次的管理需求。这也是目前很多企业回过头来对ERP进行升级改造的重要动因之一。

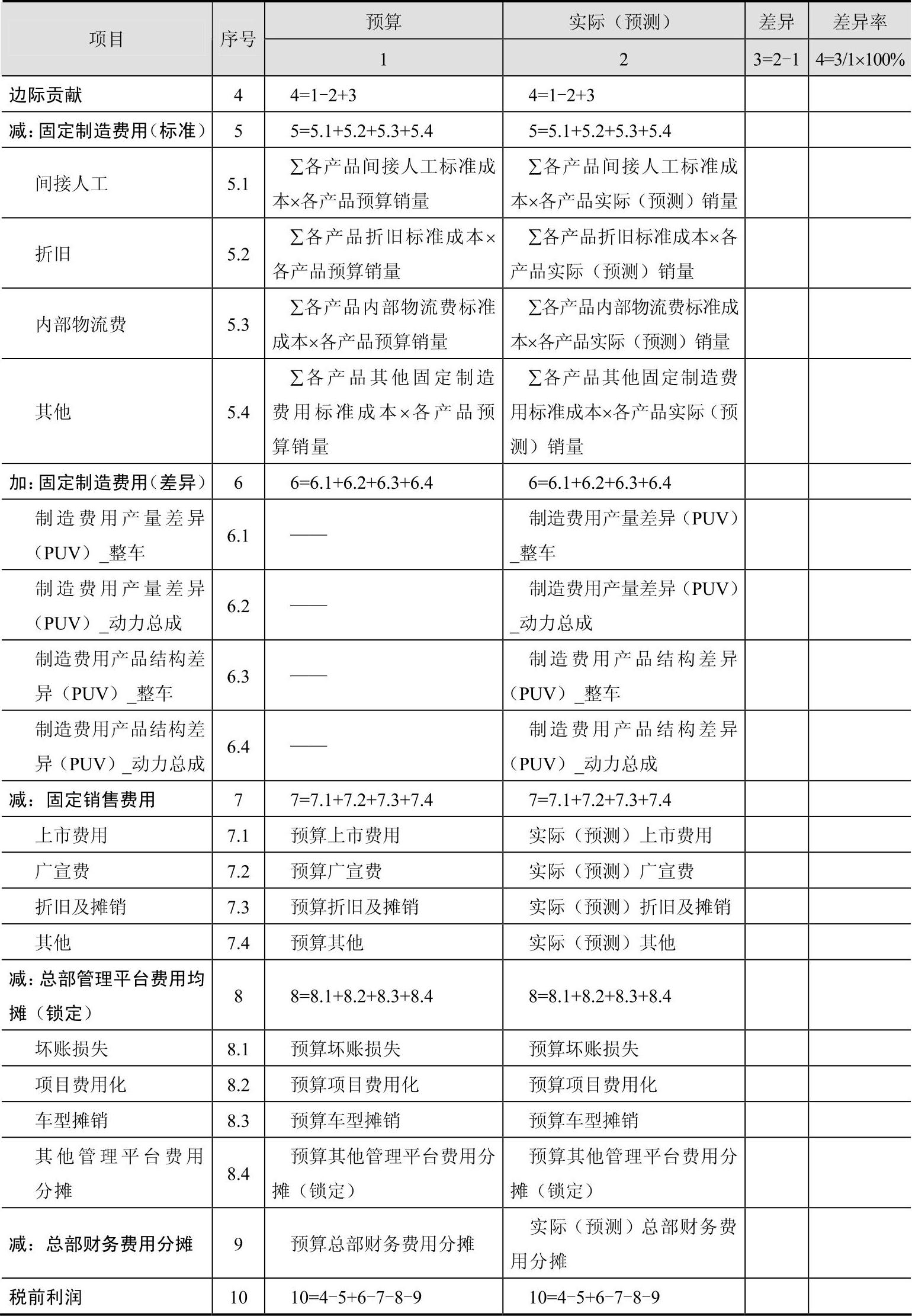

(4)固定制造费用(标准)。固定制造费用(标准)包括间接人工、折旧、物流费及其他,从取数逻辑来看,同变动成本一样,无论是预算数口径,还是实际数口径,都取自于SAP系统中的各车型的单台标准成本(标准成本的计算逻辑详见3.3B公司预算与ERP标准成本结合方案)与预算销量或者实际销量、预测销量的乘积。

(5)固定制造费用(差异)。固定制造费用差异包括产量差异和产品结构差异,又分为整车和动力总成。在一般企业中,这种差异通常也会归为制造部门。但B公司在设计责任报告时,最重要的一条原则就是责任界定清晰。

试想一下,年初在做预算时,生产部门是根据销售部门各产品的销量预测进行生产资源(人、材料、模具、工装设备等)准备的,而实际销量和产品结构如果发生了变化,例如按照年初的产量预算,预算(标准)单位工时固定制造费用率是5元,如果销量下降明显,或者总销量变化不大,而高工时的产品卖得比预算少,低工时的产品卖得比预算多,这就会造成实际单位工时制造费用率攀升至6元甚至更高。同样的道理,动力总成部门主要是为整车配套的,这种差异也要反映到销售部门的损益表中。

当然,SAP中基于物料号级的产品很多,每种产品都有各自的定额工时,手工计算的工作量比较大,这种报表最终还是要通过管理报告系统(通常为BI系统)的实施,把这种复杂的逻辑计算配置在系统中,从而可以自动生成所需要的相关数据。

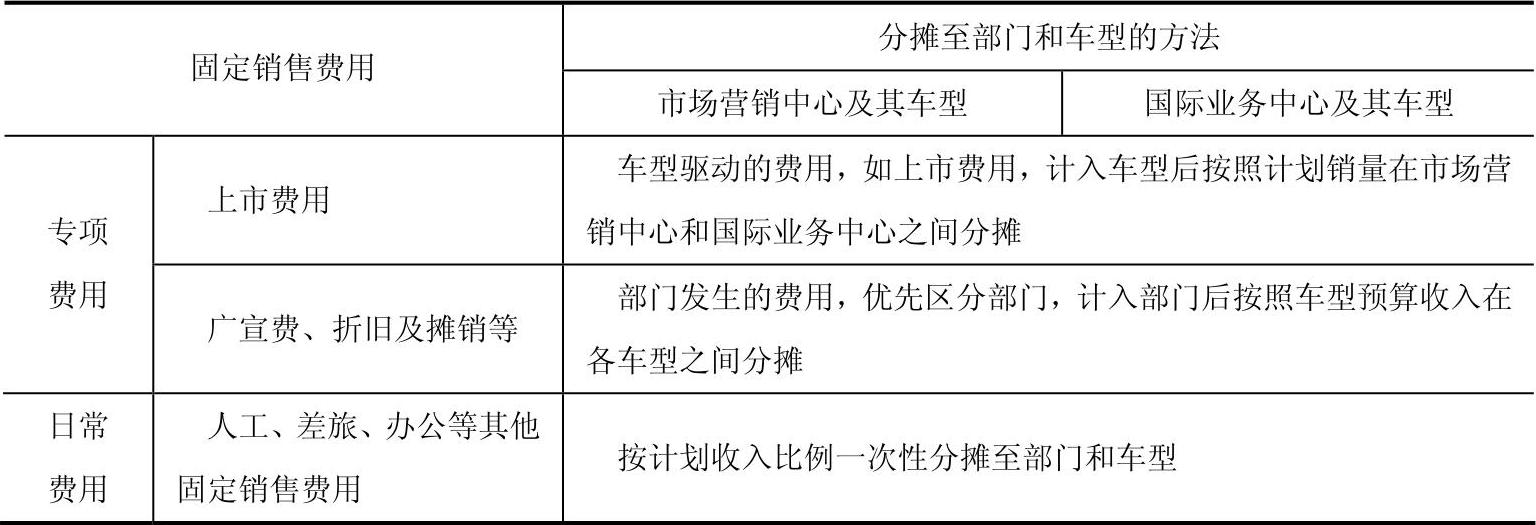

(6)固定销售费用。固定销售费用包括上市费用、广宣费、折旧及摊销等专项费用以及人工、差旅、办公等其他日常费用。这些费用需要分摊至部门(市场营销中心和国际业务中心)和车型两个维度。为了准确分摊这些费用,需要根据不同费用的性质确定分摊动因和顺序。如表3-5所示。

表3-5 固定销售费用分摊方法(https://www.daowen.com)

对于上市费用首先是车型受益的,但这个车型既在国内销售又在海外销售,因此还需要按照计划销量在两个部门之间进行分摊(也可以说分摊到两个部门的各个区域或者大区)。

对于广宣、折旧及摊销等费用优先按部门(或者到区域、大区)计入,再按照预算收入在各车型之间分摊。

对于人工、差旅、办公等其他固定销售费用,可以按照计划收入一步分摊至部门和车型两个维度。

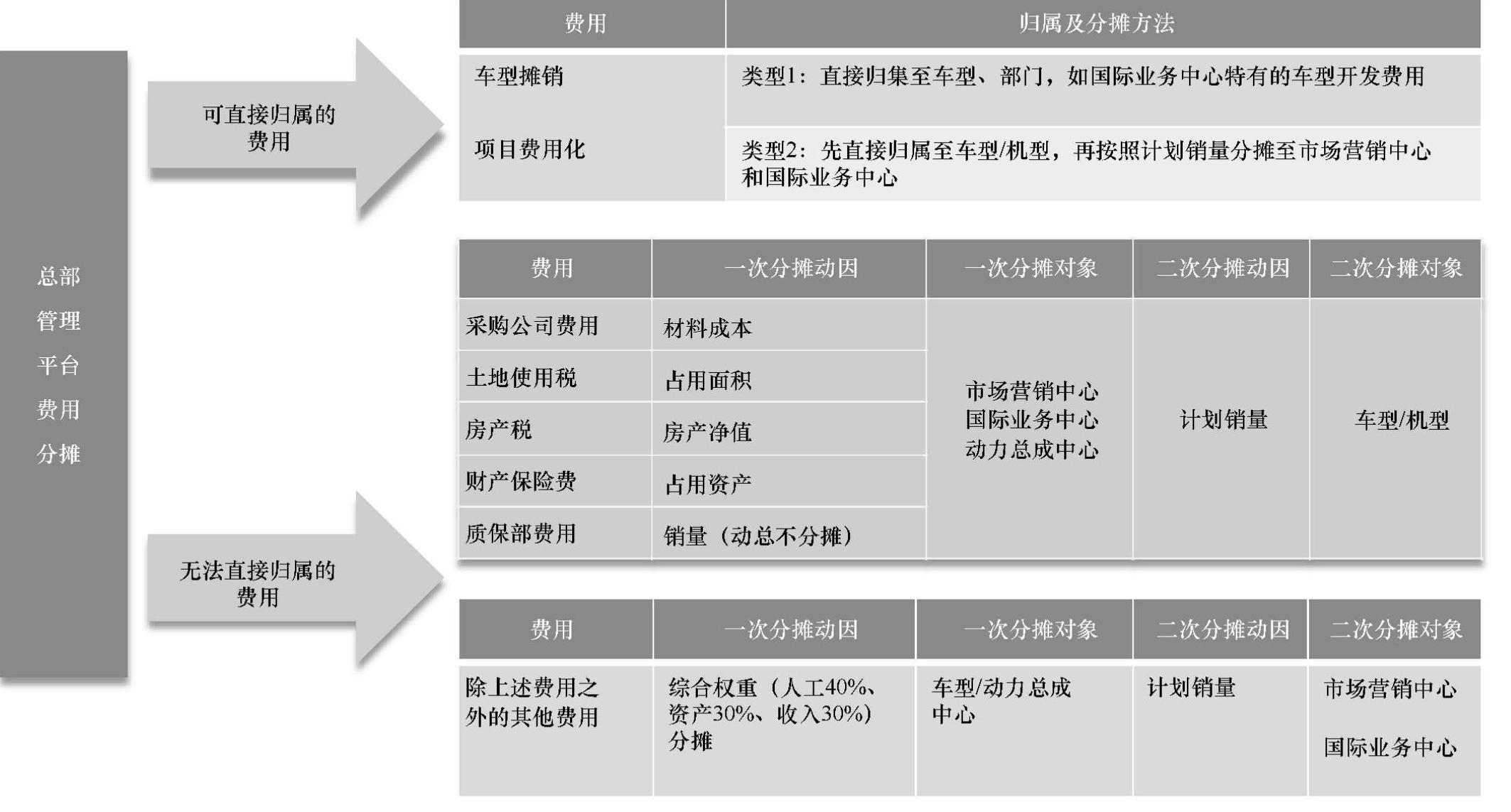

(7)总部管理平台费用分摊(锁定)。总部管理平台的费用分摊至市场营销中心和国际业务中心的重要性和必要性不再赘述,但如何分摊才更准确呢?这需要区分不同的费用项目,如图3-20所示。

首先,能直接归集到产品(车型、发动机机型)或者利润中心(市场营销中心和国际业务中心)的费用,应优先直接归集,再考虑进行二次分摊。例如,部分车型摊销费(指为某车型研发过程中发生的研发费用资本化后的无形资产摊销)可以直接归集至车型、国际业务中心(因为该研发就是为了适应某个国家和大区的消费习惯而进行的产品改型)。而项目费用化(指某车型研发前期投入,后续又放弃研发后只能进行费用化处理的部分)应先归属至车型,再按车型的计划销量在市场营销中心和国际业务中心之间进行分摊。

其次,对于无法直接归集至产品(车型、发动机机型)或者利润中心(市场营销中心和国际业务中心)的费用,选择部分金额较大的费用分别选择不同的动因进行分摊。例如针对采购部门的费用、土地使用税、房产税、财产保险费、质

图3-20 总部管理平台费用分摊方法(仅针对预算数)

保部费用分别使用材料成本、占用面积、房产净值、占用资产、销量分摊至市场营销中心、国际业务中心和动力总成中心。然后,再按照计划销量在各车型/发动机机型之间分摊。

最后,针对上述两种费用之外的其他管理费用,采用相对统一的分摊方式。即先按照综合权重分摊至车型及动力总成中心,综合权重的计算权重是人工占40%、资产占30%、收入占30%。然后,再将车型分摊结果按照计划销量分摊至市场营销中心和国际业务中心。综合权重中的人工可以采用产品直接人工及间接人工数据,资产需要测算或者用折旧占比代替。

值得再次说明的是,管理费用分摊在销售部门的责任报表中是以年度预算的分摊锁定不变的,因为总部管理部门费用的实际控制责任在管理部门(见职能部门责任报告),而不在销售部门。因此,管理费用的分摊仅针对管理费用预算数,实际数不需要分摊。

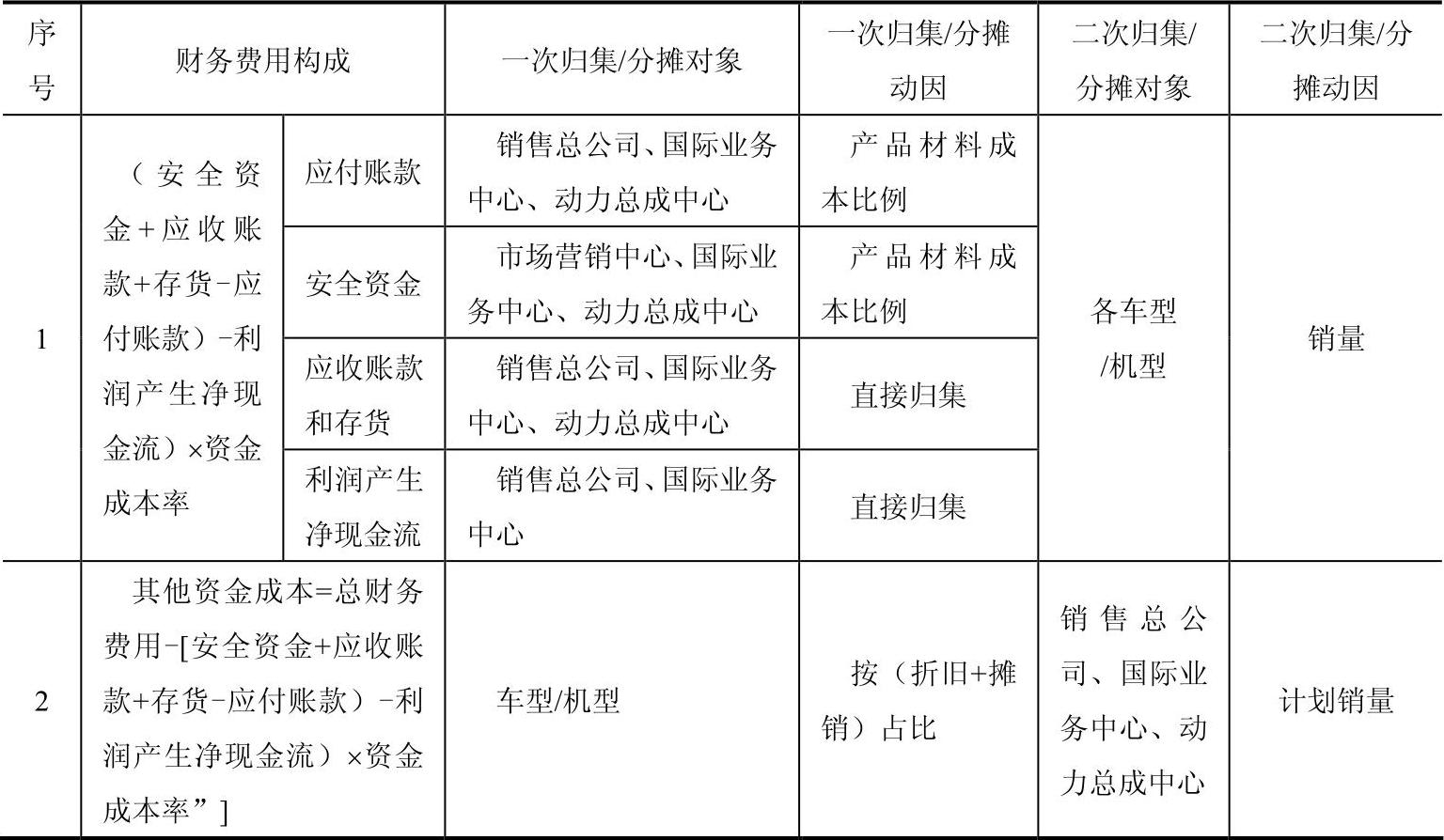

(8)总部财务费用分摊。同总部管理平台费用一样,总部财务费用也要分摊至各车型和利润中心(模拟利润中心)。但二者的性质是完全不同的。总部财务费用的发生,很多情况下就是这些部门自身的资金占用造成的。因此,总部财务费用的分摊并不是年初锁定的,而是每个月度出报表都需要分摊的,但分摊的方法和年初预算是一致的。

如表3-6所示,B公司将财务费用分为两部分,一部分是营运资金占用成本,另一部分是其他资金成本。

表3-6 总部财务费用分摊方法

营运资金占用成本的计算公式是“(安全资金+应收账款+存货-应付账款)-利润产生净现金流)×资金成本率”。其中,利润产生净现金流取“不含财务费用前的利润+折旧及摊销”,安全资金是由财务每年根据三个利润中心的资金使用情况设定的。

其他资金成本的计算公式是“总财务费用-[安全资金+应收账款+存货-应付账款)-利润产生净现金流)×资金成本率]”,其形成的原因主要是历史及当期投资形成的资金成本,因此先按照“折旧+摊销”占比在各车型/发动机机型之间分摊。然后针对各车型(发动机机型)分摊的其他资金成本再按照计划销量在销售总公司、国际业务中心、动力总成中心之间分摊。

(9)税前利润。“税前利润=边际贡献-固定制造费用(标准)+固定制造费用(差异)-固定销售费用-总部管理平台费用分摊(锁定)-总部财务费用分摊”。税前利润可以作为评价销售部门或者销售大区业绩的核心指标。

综上所述,销售部门管理报表及其取数逻辑见表3-7。

表3-7 销售部门管理报表及其取数逻辑

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。