在了解新产品的定义之前,先了解典型离散制造业(如汽车行业)的新产品从设计到批量生产的不同阶段所涉及的三个不同BOM的概念。

(1)EBOM。全称Engineering Bill Of Materials,可翻译为设计BOM,主要是设计部门产生的数据。产品设计人员根据客户订单或者设计要求进行产品设计,生成包括产品名称、产品结构、明细表、汇总表、产品使用说明书、装箱清单等信息,这些信息大部分包括在EBOM中。EBOM是工艺、制造等后续部门的其他应用系统所需产品数据的基础。

(2)PBOM。全称Process Bill of Materials,可翻译为工艺BOM,是工艺设计部门以EBOM中的数据为依据,制订工艺计划、工序信息等。

(3)MBOM。全称Manufacture Bill of Materials,是制造部门根据已经生成的PBOM,对工艺装配步骤进行详细设计后得到的,主要描述了产品的装配顺序、工时定额、材料定额以及相关的设备、刀具、卡具和模具等工装信息,反映了零件、装配件和最终产品的制造方法和装配顺序,反映了物料在生产车间之间的合理流动和消失过程。

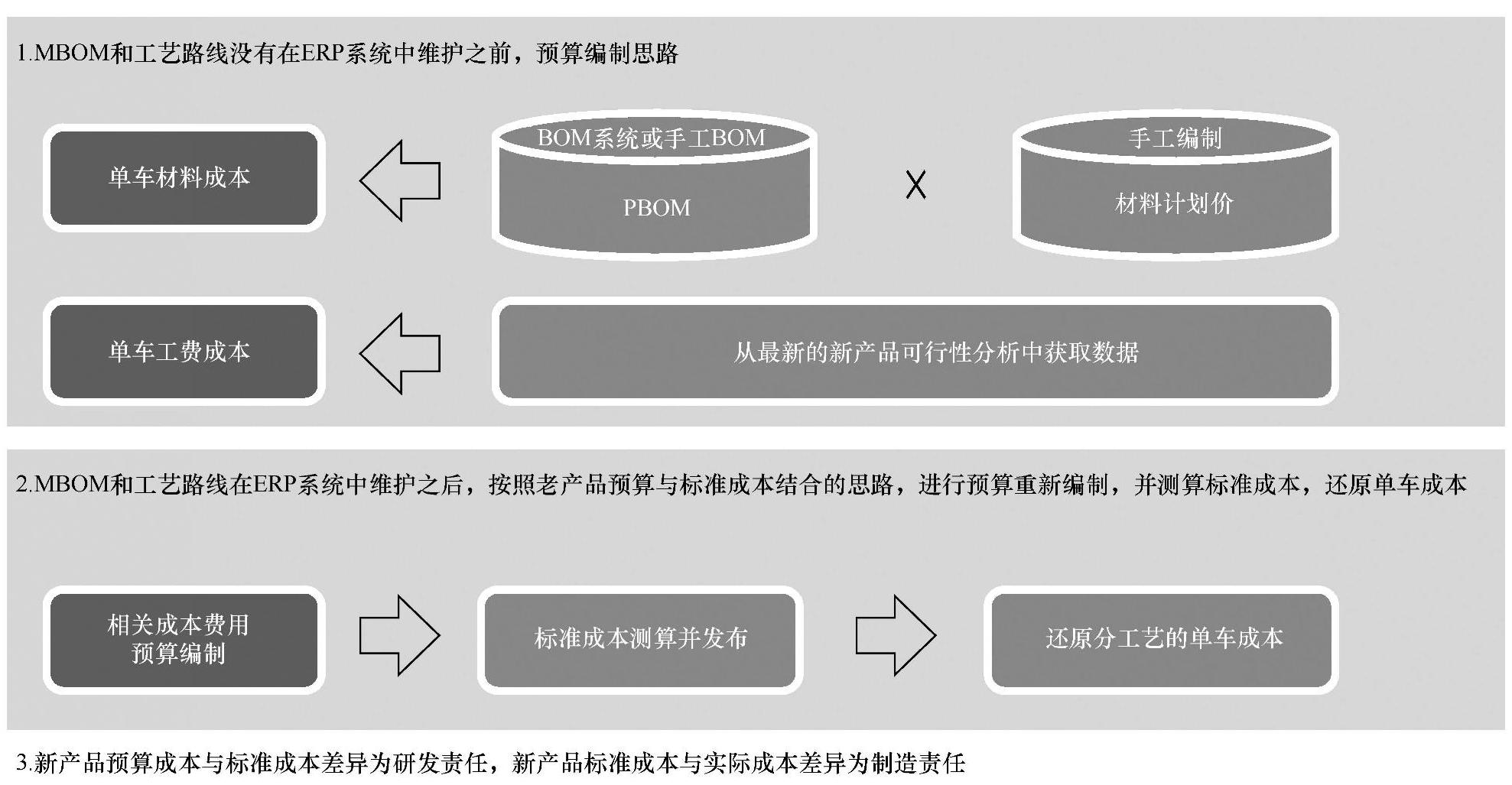

新产品是指在年度预算编制时(上年末),产品的MBOM和工艺路线都没有在ERP系统中维护,但预计在下一年度会投产并销售的产品。针对这类产品,预算与标准成本的结合方案如图3-19所示。

(1)在预算阶段,产品的MBOM和工艺路线还没有在ERP系统中维护之前,不同车型的单车材料成本采用PBOM与不同物料的计划价相乘计算,新产品所使用的物料如果和老产品一致,则可以采用老产品的计划价,如果是全新的物料,则需要研发的财务部门根据市场价格预测制定。不同车型单车的工费成本可以直接取最新版的新产品可行性分析中的数据(由于汽车新车型的研发周期比较长,在正式上市前,车企通常会根据新产品的销量、价格、成本进行可行性分析,且这类数据在每个研发节点会根据销售市场变化、材料变化、人工数据变化进行数据更新)。(www.daowen.com)

(2)在预算执行过程中,随着新产品即将投产,MBOM和工艺路线在ERP系统中维护之后,需按照老产品预算与标准成本结合的思路,测算新产品的标准价格,包括新的物料的标准价格、直接人工标准价格、动能费标准价格、标准件、工具、机物料和废品标准价格、间接人工标准价格、折旧费标准价格、内部物流费标准价格和其他固定费用标准价格。同时,基于这些标准价格在ERP系统中运行出新产品的单车标准成本,并将此作为新产品的单车成本预算。

(3)从责任报告的角度看,由于研发可行性分析阶段产品的预计成本和上一步骤根据预算与标准成本结合方案计算出的标准成本差异由研发承担,而标准成本与实际成本的差异责任分析同老产品的责任分析。

图3-19 预算与标准成本结合--新产品

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。