1.管理分摊的定义

管理分摊(Management Allocation)是指在直接归集法、一事一结法、量价结算法、会计分摊法后,为使主要维度的利润中心(如Brand/IMT/IOT)对“全损益”负责,对CHQ(管理总部)/S&D HQ(销售总部)的费用等,进行基于预算金额等方式的简单分摊。

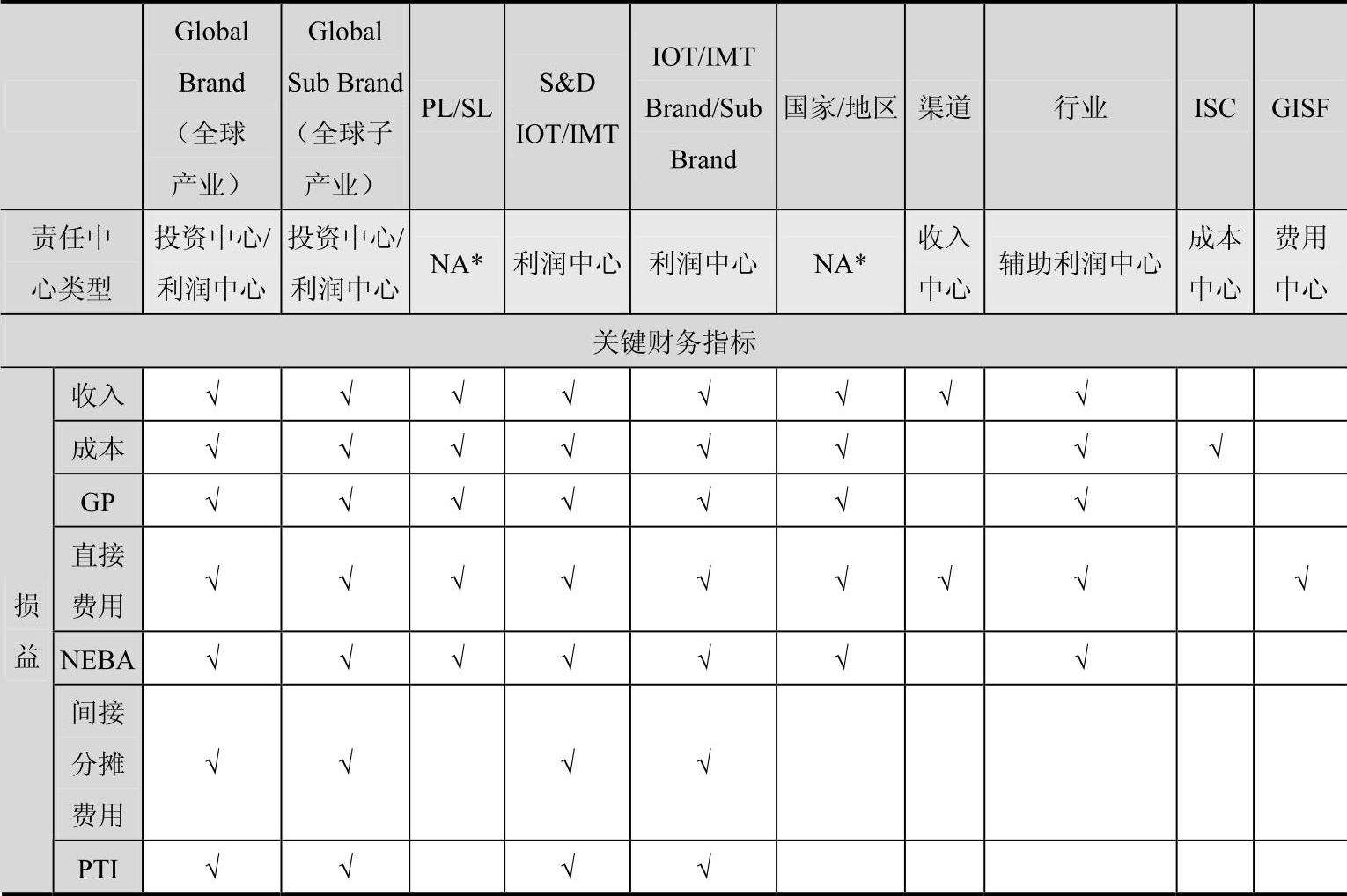

如表2-2所示,集团统一定位的利润中心都需要承担间接费用的分摊,体现“全损益”原则,包括Global Brand/Sub Brand,Global S&D/IOT/IMT,IOT/IMT Brand/Sub Brand都需要对“全损益”负责。

其他非集团统一定义的责任中心/辅助利润中心/收入中心/费用中心,如Sub Brand下的产品、国家/地区、行业、GISF等,仅关注直接费用,不承担间接费用分摊。

表2-2 A公司责任中心类型及其承担的损益责任

NA*:集团层面不统一定义,取决于各BU。

2.管理分摊的目的

(1)在利润中心的经营报告中,管理分摊费用需要在PTI之前计算,以传递“全成本”意识,促使主要维度的利润中心(如Brand/IMT/IOT(产业事业部/大区及区域管理层))在经营决策时考虑分摊费用对税前利润的影响。也就是说,作为一个利润中心,必须保证在分摊完总部费用的情况下仍然能达到盈利目标。只有这样,才能保证整个公司盈利目标的实现。

(2)使用全球统一的关键财务指标(PTI等)对各层级利润中心进行管控和沟通。

(3)管理分摊是利润中心不可控的间接费用,分摊金额(或费率)由集团决定(通常按照预算收入等一次性分摊,全年不变),各利润中心经营绩效管理不再重点关注。同时该部分费用的控制,由费用发生的部门负责。

3.管理分摊应用场景

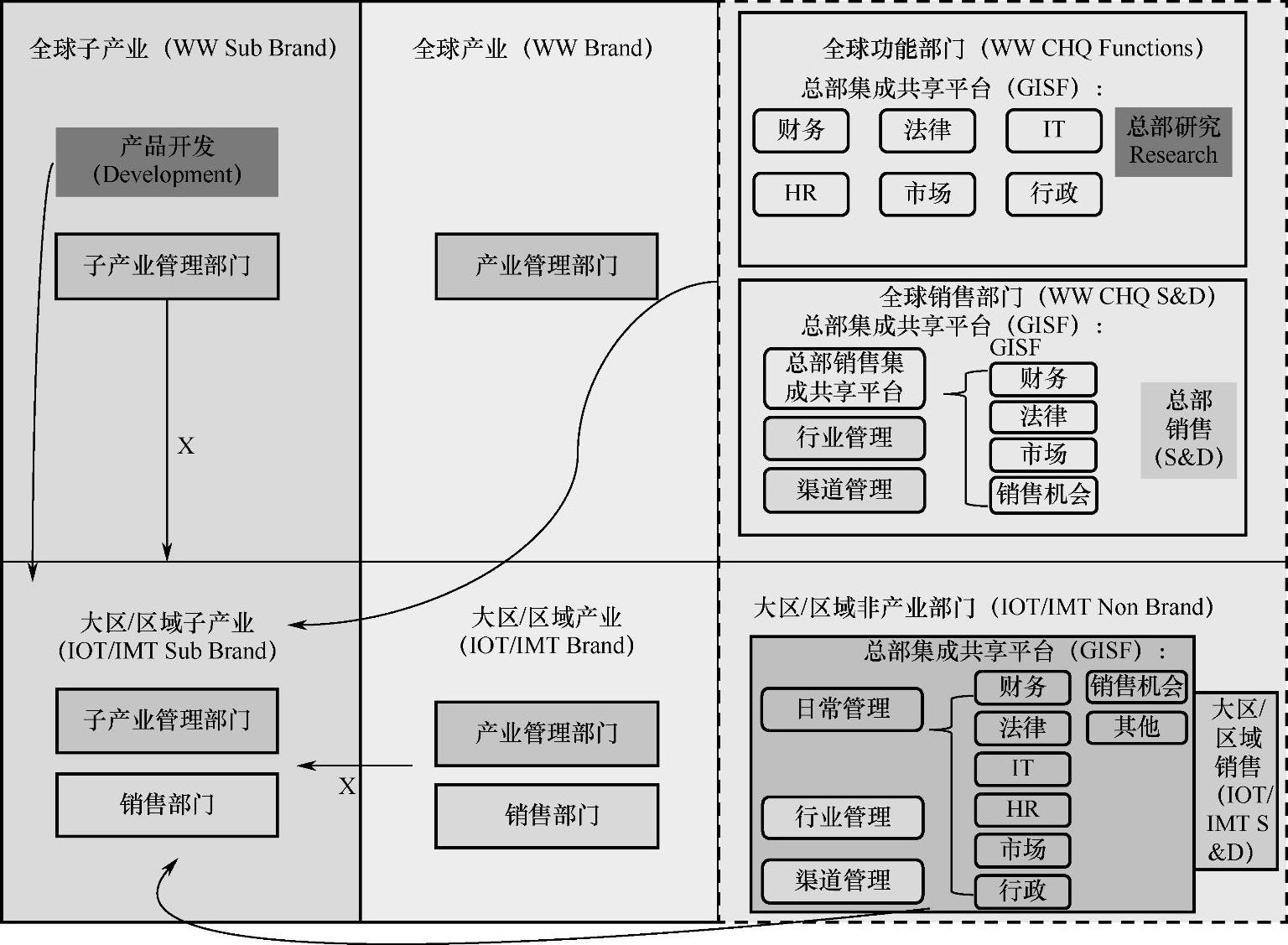

(1)A公司管理平台费用的分摊内容。A公司管理平台费用的分摊包括各层级支撑平台、销售平台以及总部的研发平台的费用,如图2-7所示,灰色箭头的起点部分,具体包括:

➢总部非产业部门(CHQ Non Brand)费用,包括GISF、S&D(总部销售)、Research(总部研究)的费用。GISF中为各产业服务的费用部分也作为GISF费用纳入平台统一分摊(由GISF统一管理预算和资源配置),而不作为产业的直接费用。

➢大区/区域非产业部门费用,包括GISF、行业、渠道等部门的费用。

➢总部各产业开发(Brand Development)费用。

➢总部各产业除开发费用之外的其他费用,不再向区域各产业、子产业分摊,因为这部分费用属于总部各产业的业务直接费用,不属于间接费用(如图2-7所示的左上黑线画×的部分)。

(2)A公司平台费用分摊对象。

➢如前述,全球/大区/区域下的产业、子产业(WW/IOT/IMT Brand/Sub Brand)、全球/大区/区域(WW/IOT/IMT)是主维度利润中心,考核PTI,承担平台费用分摊。

➢IMT下的子产业(Sub Brand)是承担平台费用的最小单元,区域(IMT)下的国家/地区、子产业(Sub Brand)下的具体产品线或者服务线不承担平台费用分摊。例如,新兴增长区下的大中华区的全球服务部下的SAP服务团队就是承担平台费用的最小单元。有了这个最小单元的费用,自然可以向上汇总出新兴增长区的SAP服务团队及整个新兴增长区应承担的平台费用。

➢行业(Sector)是辅助利润中心,考核NEBA,不承担间接费用分摊。

图2-7 A公司管理分摊路径

4.管理分摊基本原则

(1)管理分摊与组织的责任中心定位相适配。利润中心考核PTI,承担间接费用分摊;辅助利润中心及非利润中心仅关注直接事项,不承担间接费用的分摊。

(2)清晰区分可控费用及不可控费用。可控费用通过直接归集及内部结算计入利润中心的经营报告,不可控的间接费用通过管理分摊计入利润中心的经营报告。

(3)总部平台的分摊费用对各利润中心来讲不可控,采用简单且可预期的方式(定额分摊或者定率分摊)分摊。各类平台部门应对自身费用预算目标负责,间接费用分摊采用“实际分摊额=基于预算的固定分摊额(例如采用各事业部预算收入占比分摊)”的方式,有助于此部分费用的闭环管理并支撑集团整体利润目标。各利润中心承担的实际分摊额不受自身实际收入高低的影响,体现绩效评价公平性,它们在日常经营管理中也不用关注间接分摊费用,而是聚焦其自身经营绩效的提升。

(4)方法简单、相对稳定,不追求绝对精确。

(5)间接费用分摊体现主要维度利润中心的客观经营结果——PTI,应用于经营报告,不存在因考核激励原因的特殊调整。

5.管理分摊流程(https://www.daowen.com)

(1)总部平台费用分摊。总部平台费用包括:

➢日常核算在总部功能部门的总部集成支持部门(CHQ GISF)的费用(包括财务、IT、HR、法律、市场、行政的费用)。

➢总部研究(CHQ Research)费用。

➢日常核算在总部销售部门的总部S&D平台费用(包括总部销售的集成共享平台(财务、法律、市场及销售机会管理部门)的费用及总部渠道管理和行业管理部门的费用)。

上述费用将在总部预算编制完成后,按照各大区/区域的产品线预算收入比例分摊至各大区/区域的产品线损益中。分摊原则是“实际分摊金额=由预算确定的固定金额”(而不是比率),即使某BU实际完成的收入不如预期(低于预算),也需要承担其应该分摊的费用固定金额;如果某BU实际完成收入高于预期,它也不会承担更多的分摊费用。

(2)大区/区域平台费用分摊。大区/区域平台费用是指大区/区域非产业部门的费用,包括日常核算在区域的非产业部门(如财务、IT、HR、法律、市场、行政等)的费用以及行业管理及渠道管理的费用。

同样是在预算编制完成后,按照各大区/区域的产品线预算收入比例分摊至各大区/区域的产品线损益中。同样也是一个固定金额,不随BU实际收入完成情况调整分摊费用。

6.管理分摊方法

管理分摊的方法是按照A公司事先确定的方法进行分摊(包括每类费用的分摊动因和分摊方法),具体包括两种分摊方法:

(1)定额分摊法。除产业开发费之外的费用按照一定的动因(预算量或额)分摊总部的平台费用。公式如下:

被分摊BU应承担的费用=被分摊利润中心的动因预算量(额)×

单位动因预算量(额)应承担的费率

A公司总部各类费用分摊方法见表2-3。

(2)专利费法。专利费法是另外一种产业开发费用分摊方法,分摊公式如下:

BU应承担的费用=BU实际收入×专利费率

其中,专利费率的内涵包括两部分:一是产业的开发(Brand Development)费用;二是总部的研究费用按照定额分摊法分摊至产业的部分。

专利费法主要适用于A公司的另外两个产业,全球服务部(GBS)和全球技术服务部(GTS),因为这两个产业相对于软件部(SWG)和系统技术部(STG)来说,开发费用较少。

表2-3 A公司总部各类费用分摊方法

7.A公司总部费用分摊方法的演变过程

(1)1990—2000年:

➢A公司以行业(Sector)作为主维度,因此需要将总部基础平台费用和产业费用分摊至行业。

➢各国家独立计算平台费用分摊转变为由总部集中计算平台费用分摊。

(2)2000—2010年:

➢专利费率法包括各产业的开发支出和总部分摊给各产业的平台费用,通过专利费率法将这些费用分摊至大区和区域。

➢总部平台费用仅分摊至总部的各产业单元(而不分摊至大区和区域),因为总部平台费用已经通过专利费率法分摊至大区和区域。

(3)2010年后:

➢开始将SWG和STG承担的总部平台费用分摊至大区和区域,因为从逻辑上讲,大区和区域应该承担这部分费用。只有这样,才能使所有大区和区域的损益相加等于公司损益,才能更好地评价大区和区域的盈利水平。

➢将SWG的开发费分摊从专利费率法转变为定额分摊法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。