1.定义

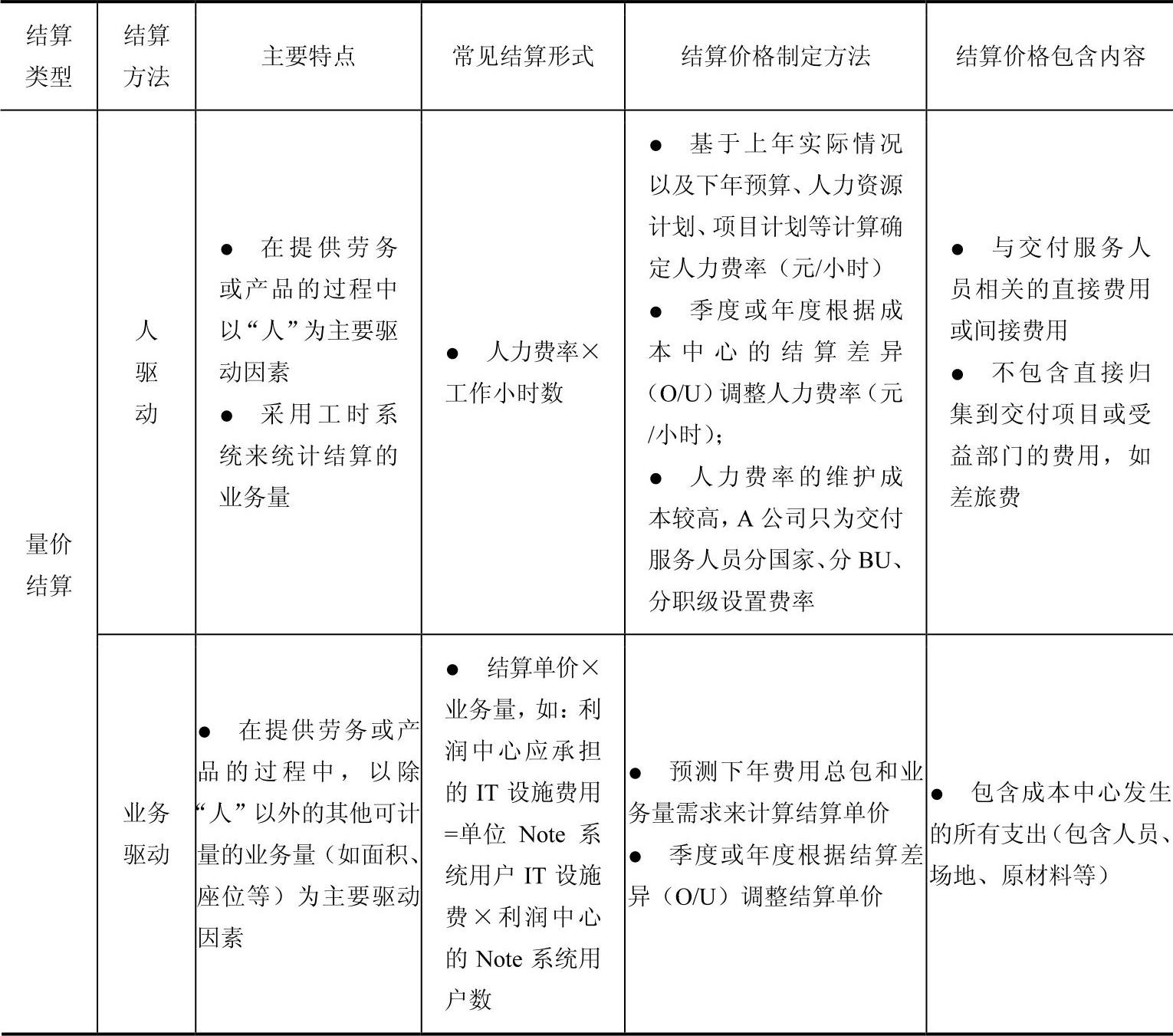

在前文已述,A公司通常将能标准化的作业或能通过标准成本法进行管理的活动,在符合成本效益的原则下,按成本中心进行运作(而不是基于内部收入的模拟利润中心运作)。在这种运作模式下,成本中心为其他组织提供服务,其支出不能直接进入到具体受益部门或项目,而是先通过成本中心归集支出,再采用“量价结算”(Usage–based Cross-charging)的方式结转至受益的利润中心,具体分为业务驱动和人驱动两种费率方式,如表2-1所示。

将支出通过“量×价”的方式从成本中心“结算”到其他责任中心或项目成本中,绝大多数结算都应该属于此类结算,这是一种“直接”的成本分配方法,也叫Recovery。比较典型的案例就是成本中心通过使用量,将成本直接结算至项目成本中,从而进入项目所属的利润中心损益表。

在这种模式下,成本中心必须加强对结算差异(O/U,成本中心自身发生的实际成本费用和按照固定费率结算至其他责任中心的费用之间的差异)的分析,管理并维护结算费率,通过提升自身效率来提供及时、高质量、低成本、高客户满意度的服务,并对总成本、标准成本、O/U、每年成本率改进(包括与业界对比)等指标负责。也就是说,在这种模式下,尽管成本中心的费用要结算至其他利润中心,但A公司本身对成本中心的考核要求也是非常严格的。这就在公司内部形成了基于责权利的制衡体系,利润中心基于服务使用量的控制,控制自身的成本费用,成本中心基于单位成本(费率)进行控制,如表2-1所示。

表2-1 “量价结算法”的两种结算方法

2.具体操作流程

在A公司,ISC和服务交付部门是最大的成本中心,ISC是A公司的全球共享制造部门,所有大型服务器的生产制造都是由其生产的。服务交付部门是一个专门提供各类服务交付的顾问团队。这两个部门都不直接面对客户(Sector及Brand才直接面对客户),其支出都是通过结算等方式直接进入项目/合同成本。具体操作流程如下:

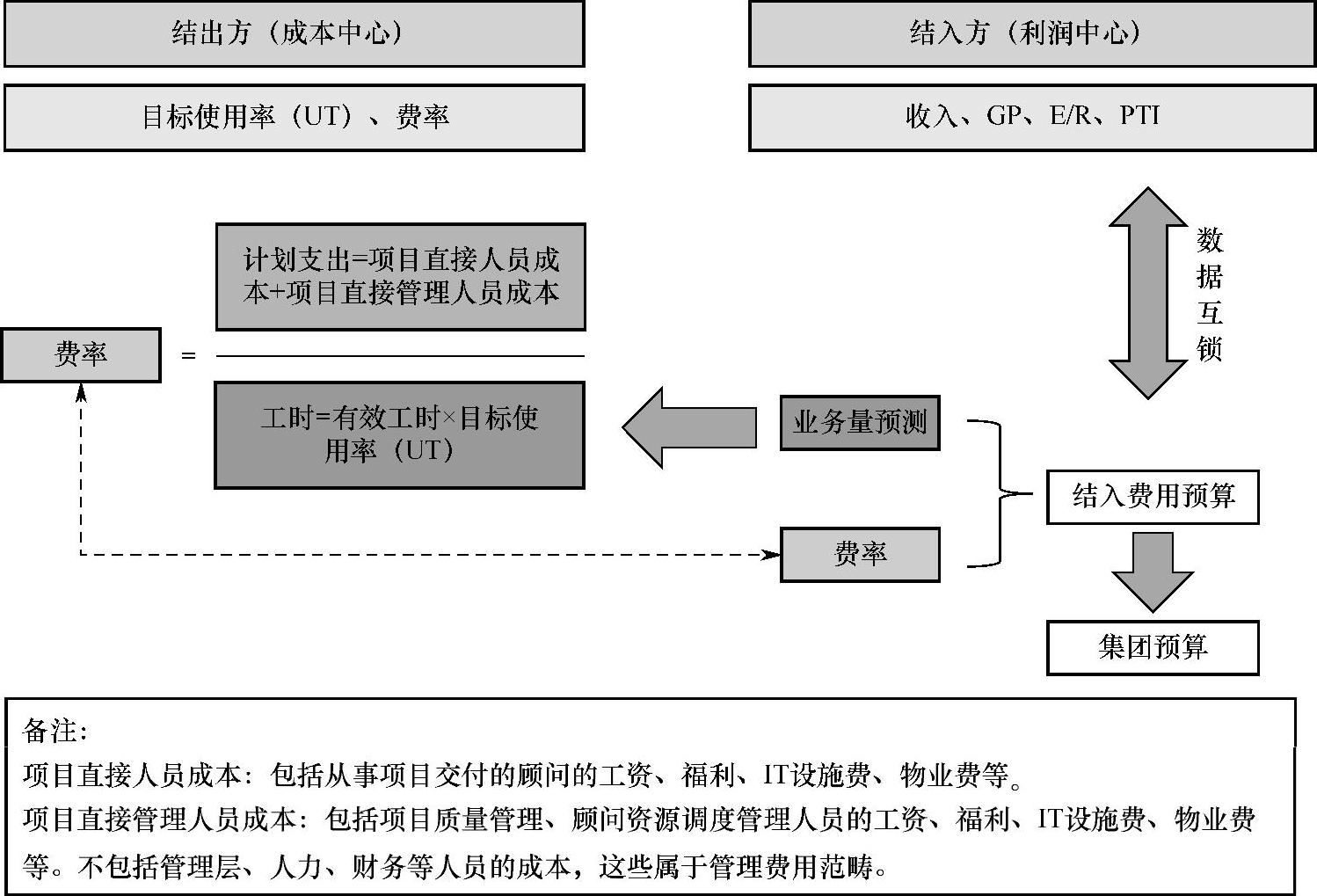

以下以服务交付部门为例,介绍一下A公司如何通过年初预算制定结算费率,实现成本中心和利润中心之间的内部结算,如图2-6所示。

图2-6 量价结算法的费率制定过程及其用途(https://www.daowen.com)

(1)成本中心(成本结出方)在考虑上年情况、业界标杆以及效率改进的情况下,制定下年目标UT(Utilization,使用率),UT是所有咨询公司最重要的指标,它反映咨询顾问作为公司一种最重要资源的利用情况。因此,在制定明年的结算费率之前,作为成本中心的服务交付部门,必须要制定明年自身的顾问的目标使用率。

(2)利润中心(成本结入方)根据自身的预算指标(收入、GP、PTI、E/R的要求以及自身明年的业务计划来预测下年度业务量,这个业务量是指利润中心对成本中心(服务交付部门)各类不同能力要求的顾问的服务人天总量,也就是成本中心提供的顾问服务的需求量。

(3)成本结出方(服务交付部门)根据各利润中心人天需求量的预测,在综合考虑自身的总费用、人员结构、人员薪酬涨幅、目标UT等因素后,确定人员配置与费率。如图2-6所示:

其中,项目直接人员成本是指服务交付部门招聘的各类顾问的人工成本(含工资、奖金、福利以及IT实施、物业等成本);项目直接管理人员成本是指服务交付部门的项目质量管理及资源调度人员的人工成本;有效工时是指扣除了节假日之后的一个顾问一年可以正常工作的工时;目标使用率是指一个顾问正常工作的情况下,可能在不同项目之间来回切换,能够达到的目标利用率(通常不同项目之间的衔接不可能刚好上一个项目结束,下一个项目开始,因此目标利用率通常达到80%~90%就已经不错了)。

(4)成本中心制定的费率需要与结入方(各利润中心)沟通,双方确认后作为集团预算的重要假设前提之一。

(5)成本结入方(各利润中心)根据成本中心制定的费率进行年度结入费用的预算,并与自身的GP、PTI、E/R目标综合平衡后,纳入集团预算。也就是说,各利润中心的利润预算是在包含内部成本中心结入的费用预算之后的结果。

(6)在扣除结出(Charge-out)的费用后,成本中心的净预算费用为0,因为在集团预算中,成本中心的成本费用预算已经体现在了相对应的利润中心的预算损益表中。因此,成本中心的主要目标是UT、费率等,而不再是具体多少成本费用了。

在A公司,标准的人员费率被广泛应用于公司的管理过程,包括项目报价、预算、预测、会计核算和绩效评估。它一般于每年年度预算时进行测定,如果发生比较大的偏差,可以在季度预测时进行调整。测算人员费率的工作量比较大,需要按照不同国家、不同产品线、不同级别、不同类型的人员分别测算。

量价结算法有点类似于ERP系统中标准成本的概念,为了快速结算成本,需要给材料等制定计划价格,这样只要有生产线领用,就可以立即按照计划价格进行成本结算。由于材料的实际成本涉及很多供应商的结算因素(如材料已经使用,但还没有和供应商结算,材料价格经常变化等),因此,对于材料和供应商非常多的企业,按实际价格结算变得不现实。只能先按计划价格结算成本,月末一次性将差异再分摊进产品成本和材料库存中。但二者的最大差异是ERP系统标准成本差异最终会全部进入产品成本,而成本中心的结算差异一般当期不会立马进利润中心损益表,在差异较大的情况下,通过调整费率的方式,才会逐步消化进入利润中心损益表。在差异较小的情况下,会忽略掉。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。