世界摩托车产业经过多年的发展已经形成了相当的规模,2008年爆发的全球金融危机使摩托车行业受到很大影响,本田、雅马哈、哈雷等不少国际主流品牌以及中国的不少企业都对工厂和生产线进行了大幅调整。目前,全球摩托车产能约5000万辆。

全球范围内,摩托车生产主要集中在亚洲、欧洲和美洲。近些年非洲和大洋洲摩托车产业也有了一定程度的发展,但由于起步较晚,发展时间较短,在全球范围内所占比例和影响力还较低。在亚洲,摩托车产地主要有中国大陆地区、中国台湾地区、日本、印度、印度尼西亚、泰国、越南及马来西亚等。其中中国和印度分别是世界前两位的摩托车生产大国,中国、印度、印度尼西亚和越南是世界摩托车主要消费地区。欧盟27个国家中与摩托车相关的企业超过3.8万家,其中800多家是摩托车制造商,80%分布在意大利、英国、法国、德国、西班牙等国。欧洲摩托车工业协会成员国拥有欧洲90%以上的制造能力。近年来,南美洲的巴西在摩托车产业方面取得了长足的发展,正在成长成为国际摩托车产业的一支劲旅。

目前,欧美发达国家的摩托车产量有限,但技术水平和产品品质却普遍在亚洲平均水平之上,拥有哈雷、宝马、比亚乔、杜卡迪、KTM等众多国际知名的高端品牌,并有着悠久的摩托车制造历史。亚洲地区虽然摩托车产业规模庞大,但除日本之外整体技术水平较低。除中国和印度之外,泰国、越南、印度尼西亚的自主摩托车品牌较少,主要以组装为主。

总的来说,世界摩托车产业呈现以下几个显著特征:

①发达国家的摩托车生产主要集中在大排量和50mL以下的小排量车型上,发展中国家则主要集中在中小排量车型上。

②发达国家摩托车产业较发展中国家成熟。

③发达国家摩托车产品的附加值远远高于发展中国家。

④部分发展中国家的企业已向发达国家进军。

⑤中高端品牌向中国等主要摩托车消费市场的渗透力度加大。

世界摩托车产业发展过程中结构体系几经调整和变迁。20世纪中后期,日本摩托车产业技术和产销量曾一度居于世界首位;20世纪90年代初期,中国摩托车产业的崛起改变了全球摩托车行业的竞争格局,尤其在中小排量的中低档产品制造上,中国成为日本最大的竞争对手。经过多年的发展,世界摩托车产品主要分为3种类型:以高技术、大排量为主的欧美文化品牌;以高技术、高质量为主的日本竞争型品牌;以小排量、低价格为主的经济性品牌。其中真正主宰摩托车领域的是日本与中国的摩托车产品。

中国摩托车产业的崛起不可否认,但世界摩托车产业的技术与研发中心仍在欧美和日本。中国摩托车企业目前已经完全具备了小排量摩托车的制造和技术能力,同时也占有了全球约1/2的市场份额,但是这些阶段性成功主要来自于发展中国家的旺盛需求和中国产品的低成本优势。

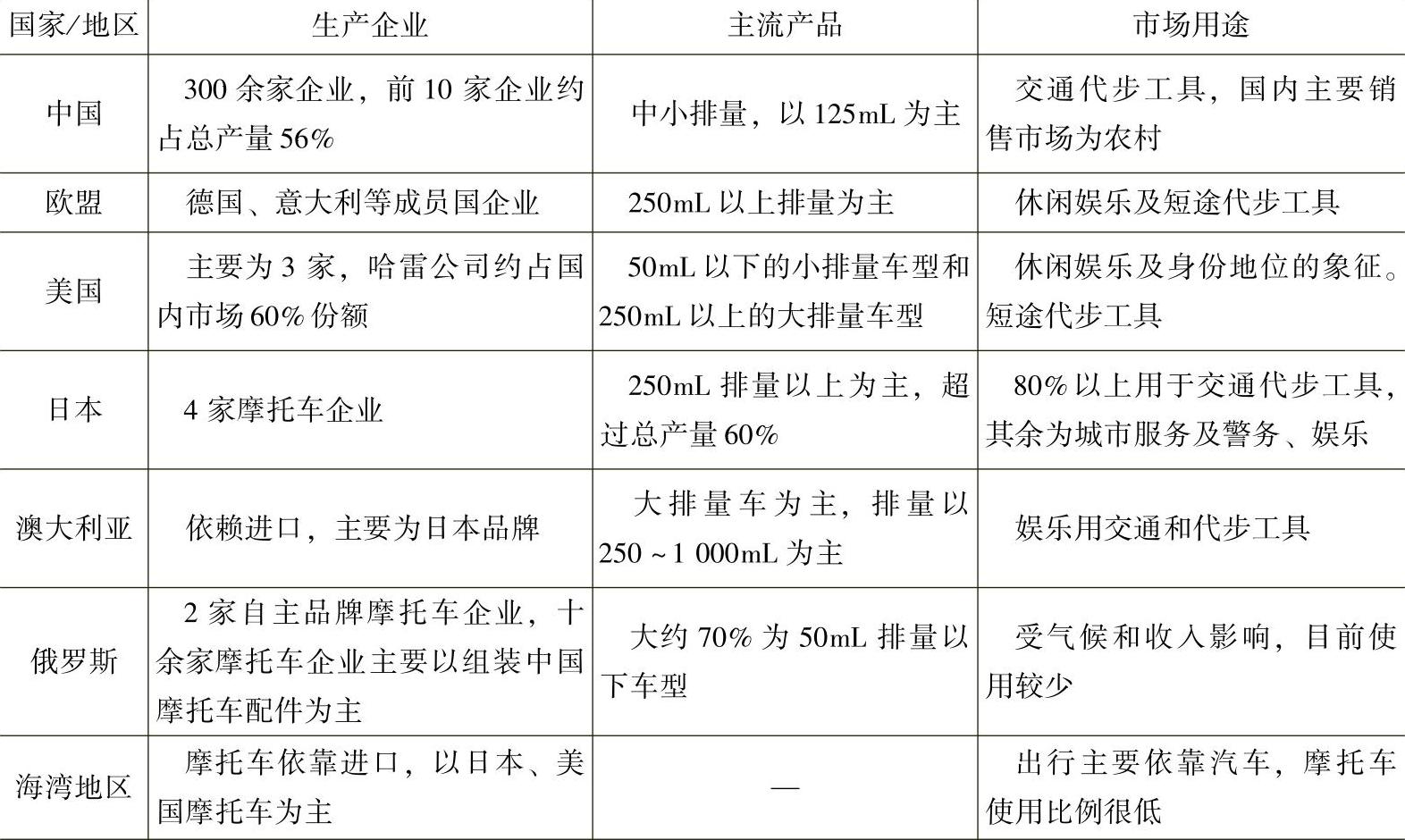

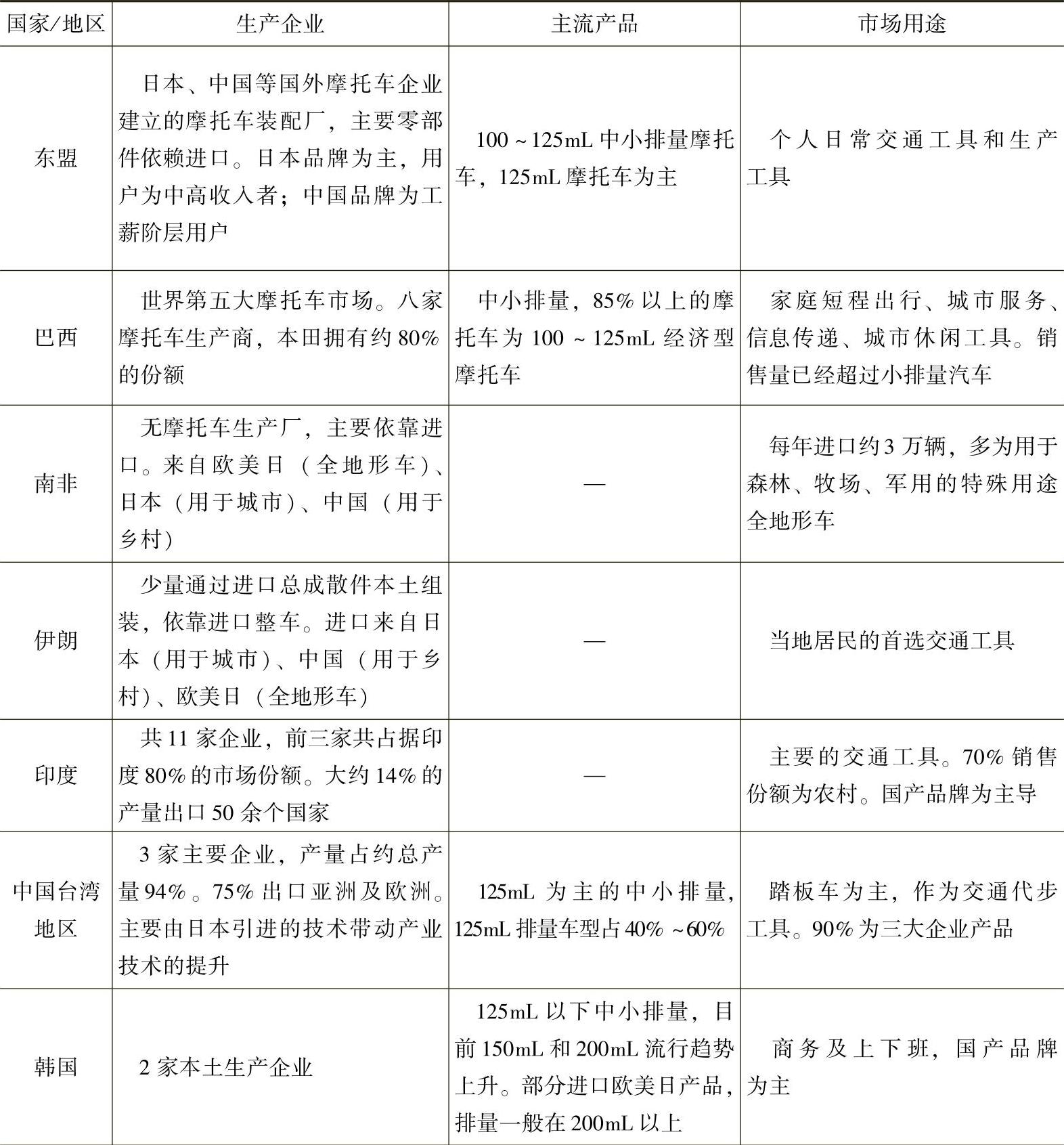

国内外主要摩托车产销国家及地区的摩托车行业及市场需求情况见表2-51。

表2-51 国内外摩托车行业及市场情况

(续)

(二)国内外摩托车行业对比分析

我国摩托车工业经历了十几年的快速发展,产量和保有量已占世界第一。但与国外摩托车发达国家相比,我国摩托车产业还存在着企业规模小、产品集中度高、低成本竞争、无品牌意识等问题,与国外先进水平还存在着一定的差距。下面从产品结构、企业结构、技术和质量水平、品牌建立和产品召回情况等几方面进行对比分析。

1.产品结构

从我国摩托车产品结构看,我国摩托车产品主要集中在排量为125mL以下的中小排量摩托车。多年来按排量划分全行业产销排名前五位的摩托车品种主要为:125系列、110系列、150系列、100系列和50系列的二轮摩托车。从2008年到2013年,上述五个系列品种分别累计生产7269万辆、2927万辆、2508万辆、1628万辆和1395万辆,约占摩托车总产量的40.7%、16.4%、14.0%、9.1%和7.8%,累计生产15727万辆,约占摩托车总产量的88.06%。(www.daowen.com)

国外发达国家摩托车的定位不仅是交通代步工具,同时还是满足休闲娱乐的重要方式,因此欧美及日本著名摩托车企业高性能大排量摩托车比重较大。以日本2013年摩托车产量为例,排量为50mL以下摩托车占总产量的2.9%,50~125mL的摩托车占总产量的6.4%,125~250mL的摩托车占总产量的15.0%,250mL以上的摩托车占总产量的75.7%。因此,排量为125mL以下的摩托车仅占总产量的9.3%,而且近年来呈现125mL以下摩托车产品比例不断减小、250mL以上摩托车产品比例显著提升的趋势。美国市场目前主要是50mL以下的小排量车型和250mL以上的大排量车型为主,欧盟2013年销量最好的车型是宝马R1200GS大排量摩托车。

产业链局部集中度过高是摩托车产业的主要问题。很多企业生产的摩托车的排量很接近,集中在50~250mL等几款中小排量车型上,而350mL、400mL、750mL以上中高排量车型很少,有的甚至是空缺。有些企业为了追求利润,在推出新品时仅对整车局部外形和发动机型式进行了变型设计,如风冷改水冷、扩缸等。这样不但造成产业技术发展失衡,更造成在低端化的市场竞争加剧。目前,中国有200多个城市禁摩限摩,这导致中国摩托车销售80%以上在三、四级农村市场,而高端市场仅初具雏形。农村市场的突出特点是对价格比较敏感、产品附加值低,所以中国摩托车的差异化问题实质在于如何实现高端化。近年来,国内部分厂家已经看到了高端化市场的潜力,也主动加大大排量摩托车的开发力度,目前国内大中排量产量较低,但增长趋势明显。

2.企业结构

我国摩托车企业从实力看可分为3个层次:第1层次约10家企业,占市场份额50%以上,这些企业规模大,技术实力雄厚,市场占有率高,品牌意识较强,年产量均在50万辆以上;第2层次约为20家企业,占市场份额的25%左右,这部分企业条件较好,有一定的市场份额,年产量在20万辆以上,其中多数企业处于上升状态;其余企业则属于第3层次,这些企业多为组装生产,规模不大,技术力量比较薄弱,年产量在5万辆以下,部分企业的经营状况较差,在未来的竞争中属于被淘汰的对象。如果企业规模过小,则其销售、服务、维修等方面无法形成完备的体系。而且若与大企业抗衡,只能以降价作为主要的竞争手段。降价竞争的后果是生产企业通过牺牲零部件的质量来降低成本,这直接影响了产品质量,引发了摩托车行业的信任危机。

国外摩托车企业结构则与我国不同,经过多年的市场竞争,不论是摩托车技术强国还是产销大国,均呈现少数摩托车企业占据大部分市场份额的状态。

摩托车强国日本四大著名摩托车生产企业是本田(HONDA)、铃木(SUZU-KI)、雅马哈(YAMAHA)、川崎(KAWASAKI),它们几乎垄断了整个日本摩托车生产行业。美国摩托车产业的生产集中度十分高,美国本土的哈雷-戴维森公司、日本的本田、雅马哈和铃木四者合计的市场占有率约为91%。据统计,2014最主要的生产者哈雷-戴维森公司市场占有率为49.7%。我国台湾地区多年来人均摩托车保有量一直位居世界第一。台湾摩托车市场主要由光阳、三阳及山叶三强鼎立,前三大摩托车厂的台湾摩托车内销市场占有率达90%左右,并且台湾摩托车产业呈现外销量与内销量不相上下的态势。

印度、印度尼西亚、越南等摩托车生产大国基本是日本等国外合资品牌占领市场主导地位。印度是世界摩托车的第二大产销国,英雄本田、巴佳吉、TVS、HMSI四大摩托车制造商占据了超过90%市场份额。印尼的主要生产企业为本田、雅马哈、铃木、川崎。越南本田、越南雅马哈、越南铃木、SYM占据越南市场的主要份额。

3.技术和质量水平

2003年,我国开始实施《摩托车生产准入管理办法》,强制要求企业必须能够进行自主设计和开发。

经过多年的发展,整个摩托车行业的设计开发能力得到了显著的提高。但是整车及发动机等摩托车核心技术实力与国外发达摩托车企业还是存在一定差距。

如前所述,近年来我国不断加强自主开发能力,但是排量、产品种类过于集中,与国外摩托车企业相比,拥有真正自主知识产权的高水平摩托车产品较少。大部分中小企业产品数量虽然众多,但是基本以CG125型摩托车和本田125型踏板车为基础发展而来,差异主要表现在灯具、覆盖件、油箱、后视镜等易更换的部分。由此看来,摩托车工业的技术进步滞后于产量的发展,国产摩托车的品种、档次和技术含量与急剧增长的产量相比很不协调,相当多的产品仍在低水平重复,缺乏国际市场竞争能力。只有转变方式,迅速学习和掌握国外先进技术,才是加速产业升级的有效途径之一。通过与外商合资合作,进行新产品、新技术的合作开发,共同开拓国内外市场,可以让企业更快地摆脱现在的困境。

经过十几年引进技术的消化吸收和不断努力,我国摩托车的产品品质和工艺水平有很大提高,有70%~80%的摩托车的外观品质和基本性能与原车型差别不大,接近国外同类产品水平,但与国外摩托车相比,国产车在整车可靠性、舒适性、排放及燃油经济性等方面还存在很大差距。例如进口摩托车在正常操作使用和维护下,可以无故障安全行驶数万公里。国产车首次故障出现早,且故障发生频率较高。

我国摩托车产品整体质量水平与日本等摩托车强国存在一定差距。这种差距在海外出口竞争中有明显体现。我国摩托车主要利用价格优势向南美洲、非洲、东南亚、西亚等地区出口。以东盟为例,在东盟地区,各国主要以组装国外摩托车产品为主,产品主要集中在125mL及以下排量摩托车。在东盟地区日本摩托车产品占据了主导地位,中国摩托车1999年开始进入东盟,打破了日本摩托车的垄断地位,曾经占有东盟摩托车市场一半左右的份额。但是从2003年开始,由于中国企业为了抢占东盟的市场份额采取了低价竞争的方式,忽略了摩托车产品本身的质量,慢慢地失去了大部分东盟市场。欧美日等国企业同中国企业竞争,这些企业的着眼点并不在价格上,而是利用自己所具有的品牌优势和产品开发能力来占据市场,同时在车的质量方面下工夫。这些国家的产品质量较好,维持着大部分市场,主要面向中高档消费层。而中国摩托产品虽然也吸取了教训,产品质量有些提高,但由于企业的综合能力和产品质量的欠缺,目前主要占领中低档消费层和农村市场。

4.品牌建立

我国摩托车工业由于快速发展和激烈市场竞争等原因,在品牌建立上与国外发达企业存在一定差距。目前我国摩托车实力较强的企业正在逐步提升产品质量及企业品牌意识。与之相比,国外著名摩托车企业如美国哈雷公司、日本本田等,其品牌、声誉和质量都已经相当成熟,摩托车产品已不仅仅是一种代步工具,部分品牌产品甚至已成为权力、身份和名望的象征。其价格基本上为同样排量、质量相当的发展中国家生产的车型单价的5~8倍。

日本品牌不仅在东盟、海湾地区等发展中国家占据主导地位,而且在美国、欧盟等发达国家市场上也很有影响力。一是因为它们的产品质量高,造型新,符合各国市场的要求;二是因为它们有着完善的生产、售后服务体系。

5.产品召回情况

我国目前对于存在产品缺陷的摩托车产品暂不在召回管理范围内。但国家鼓励企业在发现质量问题之后通过召回方式积极地解决消费者的问题。企业可以自行决定召回方式,可以不向政府报告,不向媒体公开。但是至今为止,摩托车行业内众所周知的仅有2005年济南轻骑对当年推向市场的新品进行召回和2012年常州豪爵铃木摩托车有限公司对GW250摩托车的召回。

目前仅有美国、日本、澳大利亚、加拿大和英国对摩托车实施召回管理,但是欧美日等知名摩托车企业都能对出现安全缺陷的产品主动进行自愿召回。从2014年欧盟地区对摩托车的召回情况可以看出,国外知名品牌的摩托车公司对产品召回次数比较多,对销售后摩托车产品安全比较重视,如雅马哈、宝马和哈雷公司。

我国目前摩托车产品自愿召回情况较少,并不代表我国摩托车产品质量高、故障少。我国摩托车的技术水平,无论从产品研发、生产到售后服务各个方面,与国际知名摩托车企业还是有一定差距。为对我国摩托车消费者安全、公共健康和环境保护等方面负责,我国应积极提倡企业自觉建立召回制度,并逐渐过渡将摩托车产品纳入政府召回管理范围内。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。