(一)汽车产业情况

我国台湾地区汽车产业起步于20世纪50年代初,至今已有近60年的发展历史。目前台湾汽车产业已具有良好的基础,是亚洲汽车工业基础最雄厚的地区之一,汽车整车企业7家,汽车零部件厂商2500多家,共同组成台湾地区多层次的汽车产业合作体系。

1.汽车年产量较稳定

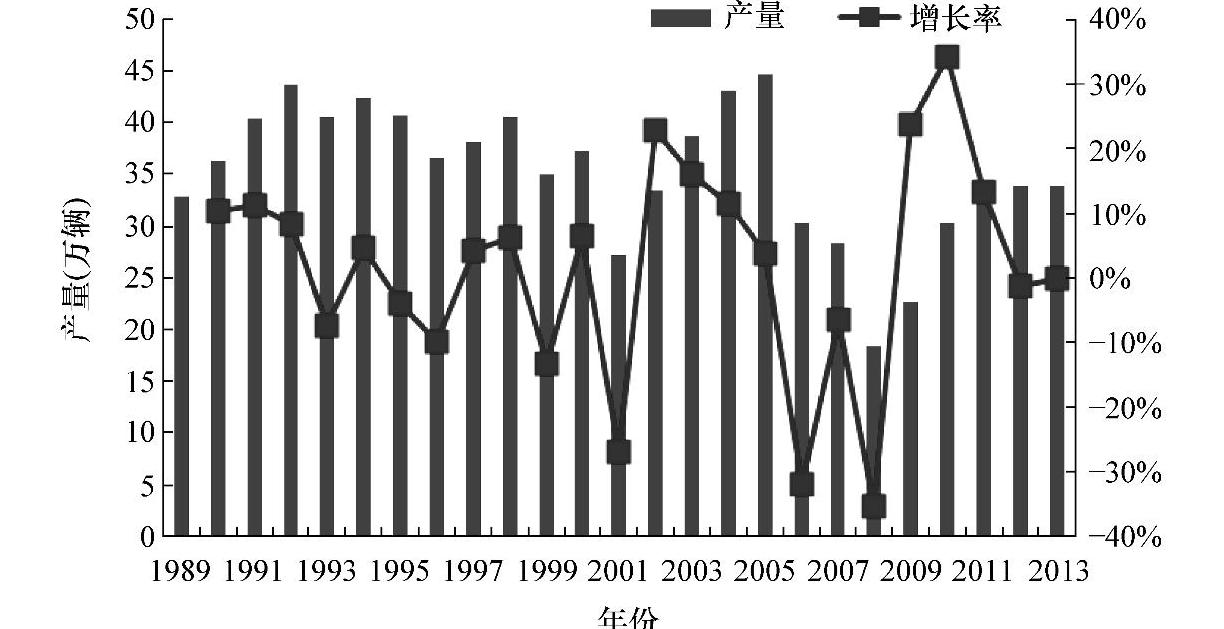

20世纪90年代以来,台湾地区汽车年产量保持在30万~45万辆。金融危机中受到一定影响,但之后缓慢恢复,2013年汽车产量为33.87万辆,与2012年基本持平。2014年1~11月,台湾地区汽车产量为34.28万辆,同比小幅增长12.14%,如图1-30所示。

图1-30 台湾地区历年汽车产量(资料来源:台湾地区车辆工业同业公会)

2.整车企业普遍产能过剩严重

自1989年以来,台湾地区车辆工业同业公会进行产量统计的共14家企业,分别为裕隆、福特六和、三富、中华、三阳、羽田、台湾五十铃、国瑞、大庆、太子、国产、庆众、台朔、台湾本田。其中三富、羽田、大庆和国产四家在2000年左右即已停产,庆众在2005年停产,台湾五十铃和太子于2012年停产。目前,裕隆、福特六和、中华、三阳、国瑞、台塑、台湾本田这7家汽车企业处于正常生产状态。各汽车企业的产能利用率普遍较低。除国瑞汽车和台湾本田外,大多数企业的产能利用率仅为30%左右。

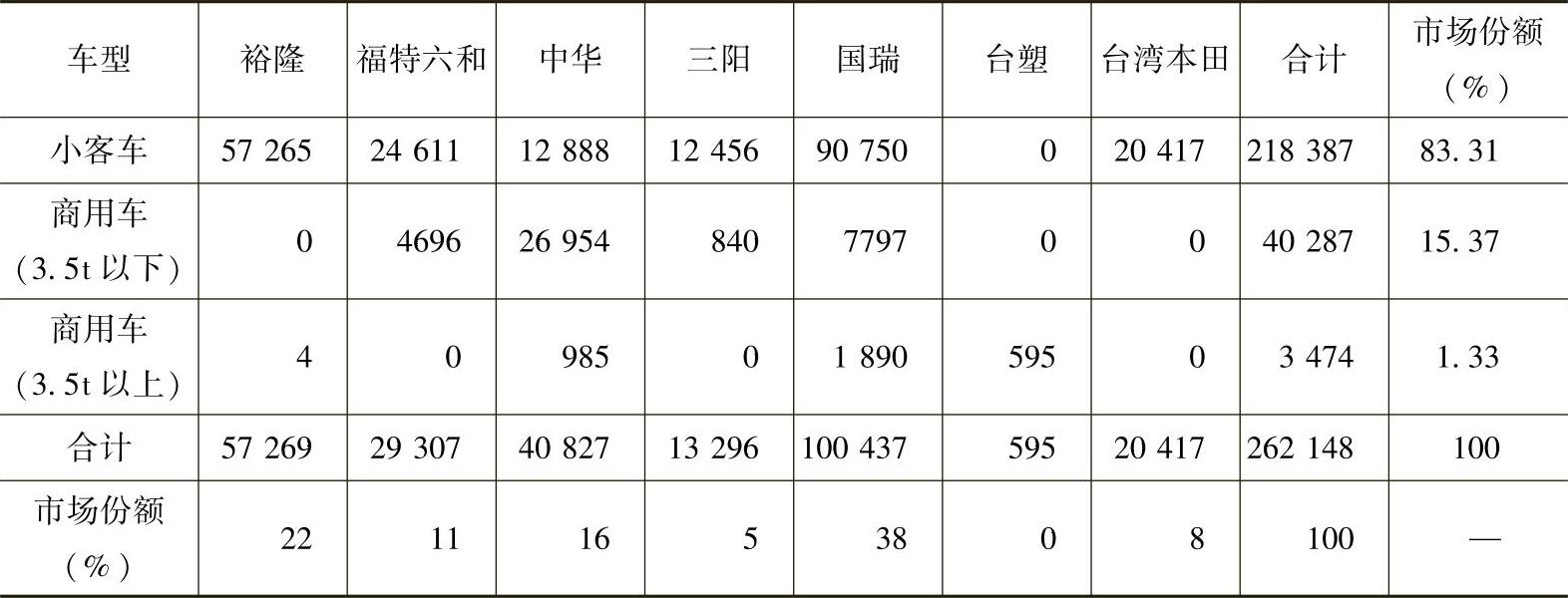

3.整车生产以乘用车为主,商用车占比较小

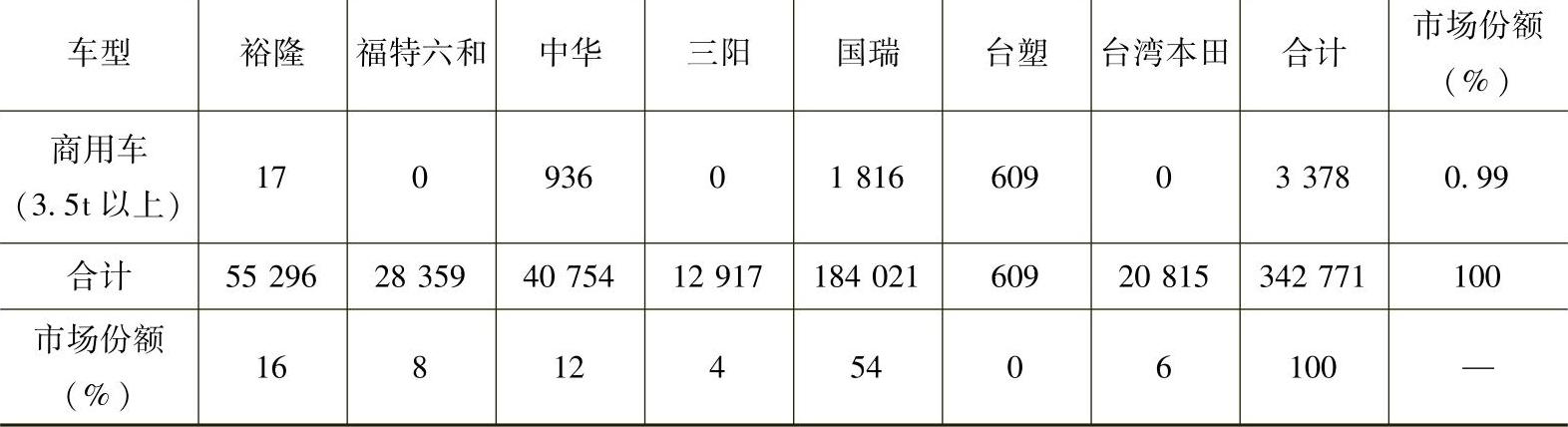

台湾地区汽车生产以乘用车为主。2014年1~11月(表1-72),小客车产量为30.07万辆,占汽车总产量的比例为87.73%;其次为小型商用车(全车总重量3.5t以下),产量为3.87万辆,占总产量的比例为11.28%;大型商用车产量为3378辆,仅占0.99%。

表1-72 2014年1~11月台湾分企业汽车生产情况(单位:辆)

(续)

资料来源:台湾地区车辆工业同业公会

4.本地产汽车占据市场主导地位

受限于外资企业的全球战略布局,台湾汽车生产企业以满足当地需求为主,近几年才开始实现小批量出口。2013年,台湾汽车共出口8.24万辆,比去年同期累计增长16.25%。2014年1~11月,台湾汽车出口8.92万辆,同比增长21.40%,其中乘用车8.82万辆,轻型商用车(3.5t以下)1000辆,大型商用车(3.5t以上)26辆。2013年,国瑞汽车出口7.92万辆,占全部汽车出口量的96.03%。

5.整车生产主要与日本企业合作

台湾整车生产主要与日本企业合作,主要的日本企业如丰田、本田、日产、三菱都已在台湾建立整车工厂。在处于正常生产的7家企业中,与日本合作的企业占6家,2013年日系汽车的市场占有率高达95%,其中仅国瑞汽车的产量就占全部汽车产量的51.28%。但台湾汽车在与日本汽车公司的合作中,并没有迅速获得自己发展所需的各种资源,日本企业对技术出口的限制使整个台湾汽车产业对日本汽车技术保持了很强的依赖性。

6.汽车零部件工业具有较强实力

在整车生产的带动下,台湾汽车零部件企业形成少量多样、弹性制造的专业细化分工模式,零部件研发力量和品质已具备国际竞争力。从2006年开始,零部件产值超过了整车产值。2012年达到2263亿元的历史新高,2014年1~9月为1760亿元,同比增长7.9%,超过汽车产值。

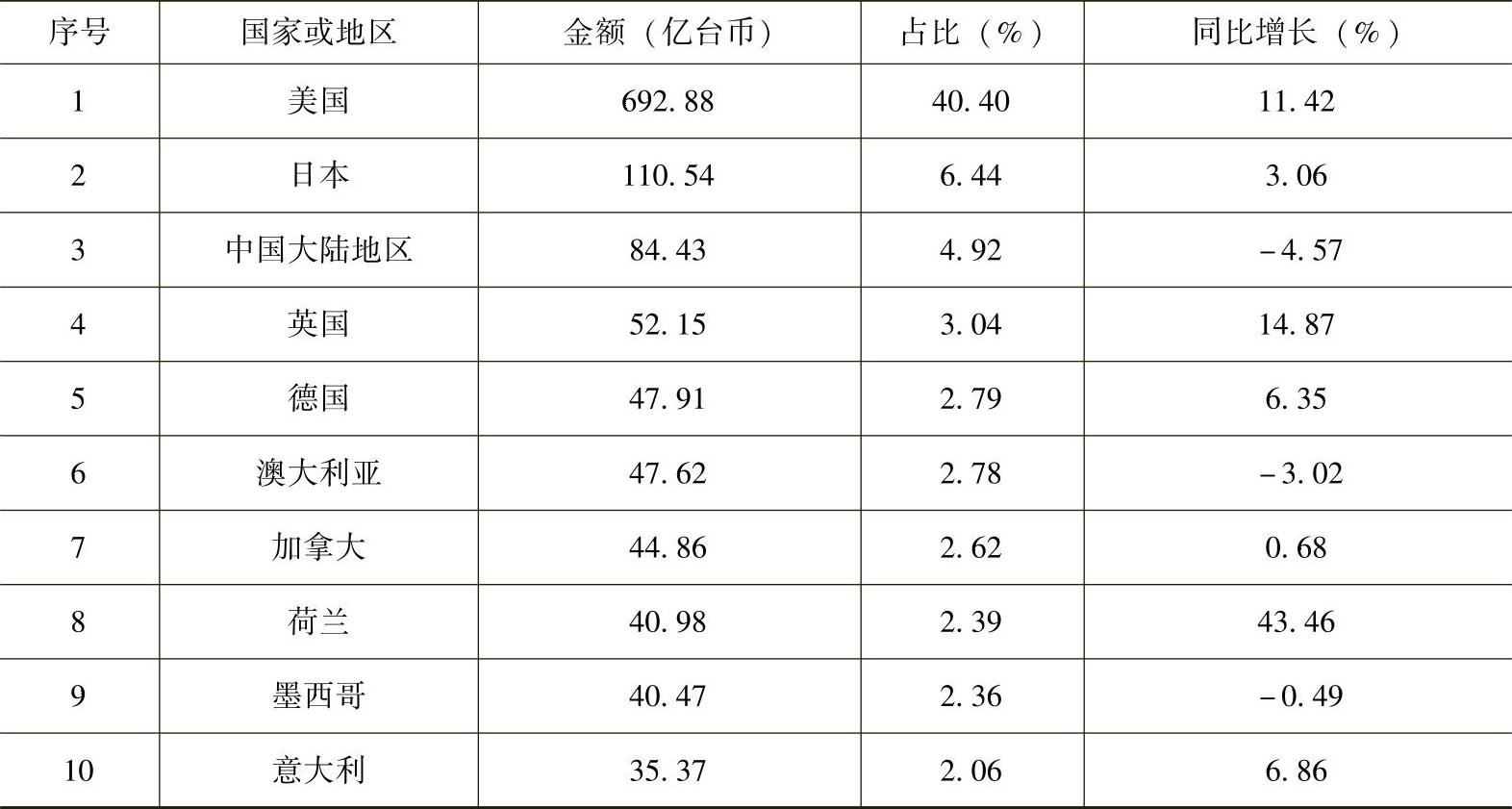

台湾汽车零部件企业超过2500家,拥有很完整的产品线。主要产品包含发动机及零部件、钣金件、内外饰件、底盘系统件、照明设备、电气信号设备、保险杠及零件、视觉信号设备等,很多零部件产品的质量达到国际水平。由于岛内汽车市场规模有限,台湾汽车零部件外销比例较高,主要销往北美、欧洲及日本等地,并以供应汽车售后服务市场为主。2014年1~10月,台湾零部件出口金额约为1715.23亿台币。2014年1~10月台湾零部件出口金额前十的国家和地区见表1-73。

表1-73 2014年1~10月台湾零部件出口金额前十的国家和地区

资料来源:台湾海关进出口统计

7.自主品牌发展开始起步

20世纪80年代,台湾裕隆汽车初次培育自主品牌汽车未获成功。2009年,裕隆汽车又发布了自主品牌纳智捷,开始打造自主品牌。2014年1~11月,裕隆自主品牌汽车的产销量分别为1.39万辆和1.47万辆,分别占裕隆公司汽车产销量的25.12%和25.69%。为借力大陆市场发展自主品牌汽车,2009年9月,裕隆与东风汽车公司合资组建了东风裕隆有限公司。合资双方共同注册和拥有“纳智捷”品牌。

(二)汽车市场情况

1.汽车普及率高

根据台湾交通管理部门车辆注册数据,截至2013年底,台湾汽车保有量为736.75万辆,每千人保有量约为315辆。从分车型情况看,台湾保有量最高的是乘用车,约623.69万辆,约占84.65%;其次为商用车106.96万辆,约占14.52%;特种车约6.1万辆,约占0.83%。(www.daowen.com)

2.汽车市场狭小

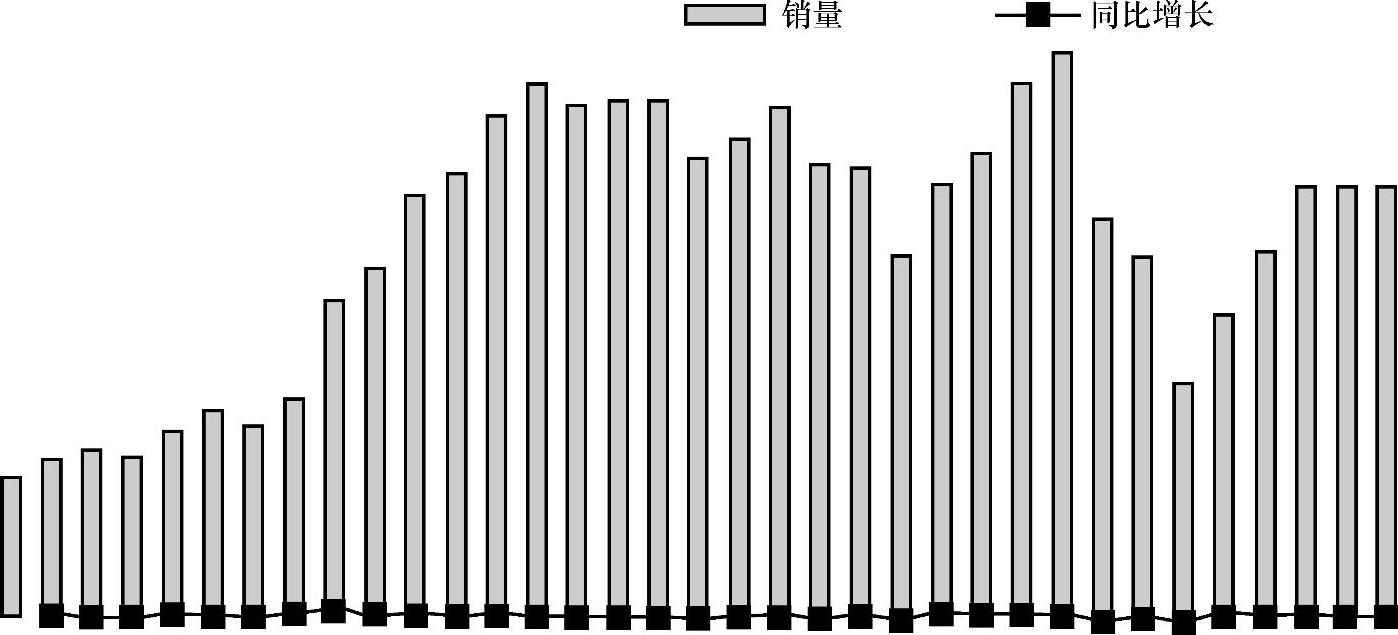

1990~2006年,台湾汽车销量(含出口)基本处于30万~45万辆的区间。2007~2010年,受国际金融危机的影响,汽车销量不足30万辆。2011年汽车销量为34.06万辆,恢复到金融危机之前的水平。2011~2013年三年间,汽车销量基本持平。2014年1~11月,汽车销量为35.14万辆,同比增长11.22%。台湾地区1979~2013年汽车销量如图1-31所示。

图1-31 台湾地区1979~2013年汽车销量(资料来源:根据台湾地区车辆工业同业公会数据整理)

3.当地产车当地销售以乘用车为主(表1-74)

表1-74 2014年1~11月台湾本地产汽车本地销售情况(单位:辆)

资料来源:台湾车辆工业同业公会

台湾汽车产销以乘用车为主。2014年1~11月,本地产车本地共销售26.21万辆,同比增长8.13%。其中,乘用车销售21.84万辆,同比增长10.48%,占比83.31%;其次为小型商用车(全车总重量3.5t以下)销量为4.03万辆,同比下降4.1%,占比15.37%;大型商用车(全车总重量3.5t以上)销量3474辆,同比增长27.16%,占比1.33%。

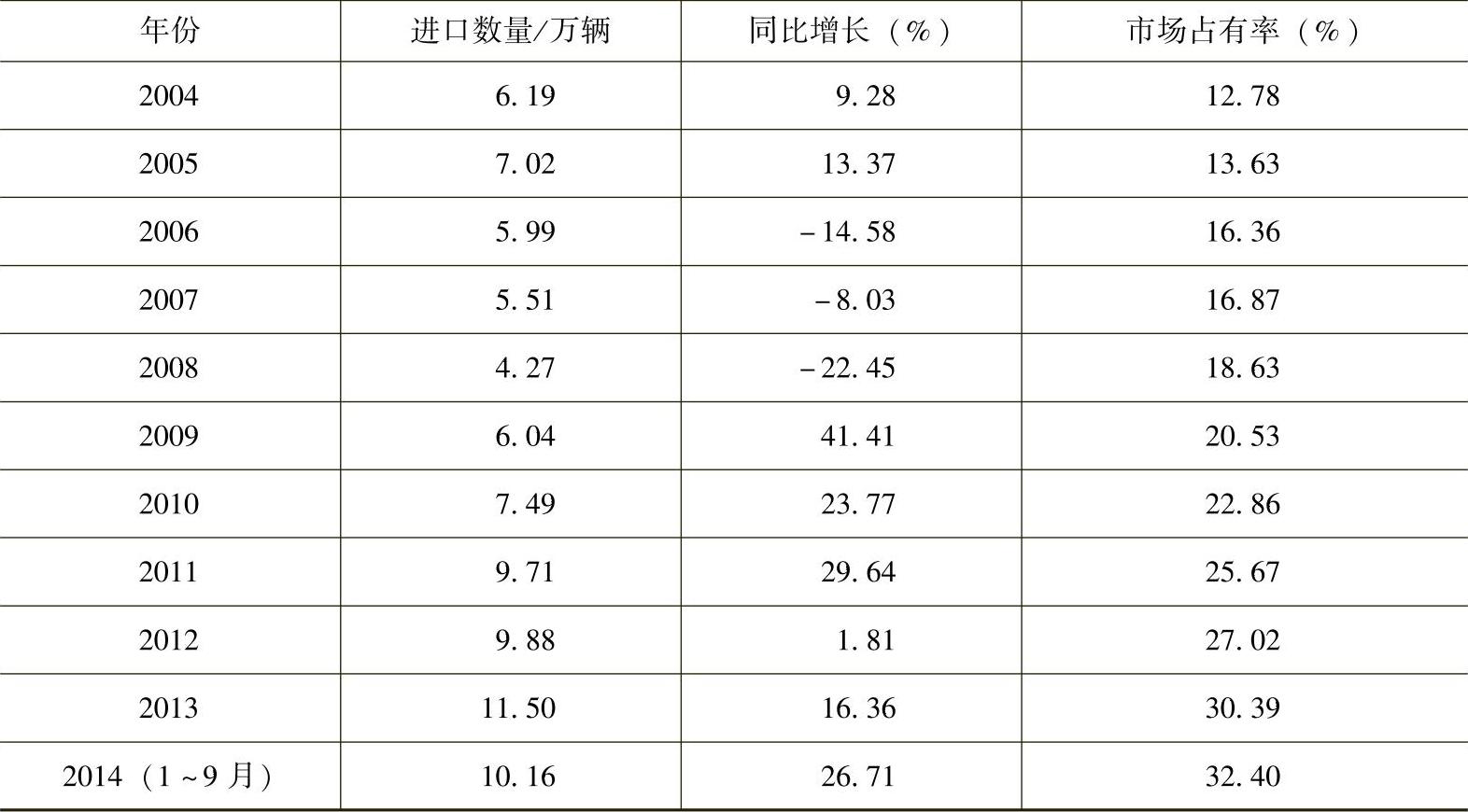

4.进口汽车市场份额逐年递增

由于市场开放和汽车进口量增加,台湾本地产汽车的市场份额从2004年的87.22%下降到了2013年的69.61%,本地产汽车在台湾汽车市场仍然占据主导地位。金融危机以后,台湾汽车进口量总体上呈现持续上升的势头(表1-75)。2013年,台湾进口汽车11.5万辆,同比增长16.36%;2014年1~9月台湾进口汽车10.16万辆,同比增长26.71%。台湾进口汽车以乘用车为主,日本、德国是台湾最大的进口车来源地。

表1-75 台湾历年汽车进口情况

资料来源:根据台湾区车辆工业同业公会数据整理

(三)汽车产品质量情况

台湾本地产汽车工厂以日系合资工厂为主,从原料、零部件,甚至装备等,每年都通过日本总公司严格的质量监察。公司重视生产技术的升级改造、弹性生产设备的导入以及质量和整体竞争力的提升。从车辆质量来说,台湾制造等于日本制造。特别是国瑞汽车生产和管理技术先进,积极落实TPS系统,是丰田海外质量最佳工厂,在台湾市场占有率超过30%。同时,整车产品质量获得母公司认可,47%的产品面向海外市场出口,零部件返销至母公司以及全球市场。

台湾的汽车零部件产业竞争力在整体上强于整车,目前已经进入美日跨国汽车企业配套体系和售后服务市场。台湾汽车电子的发展,具有系统集成化、技术一体化、通信网络化的特点,在GPS导航系统、CAN总线、防盗系统、车载TV、自动变速器控制系统、集成电路等方面竞争力突出。台湾企业受精益管理的影响深远,善于通过精确的管控,有效地保证产品质量。

根据JD Power顾客满意度调查,2006年之前,雷克萨斯曾在新车销售满意度(SSI)调查中取得7连冠;2008年奔驰汽车获得SSI冠军;2009年,雷克萨斯再度获得冠军;2011年大众汽车在新车销售(SSI)以及售后服务的客户满意度(CSI)方面获得殿军。

台湾主要汽车产品召回事件如下:

①2010年4月,丰田在台湾地区进行大规模召回,涉及车型为2006年4月~2008年11月出产的8款共20万辆丰田车,主要原因是车门、后行李箱及发动机舱盖使用的密封胶出现瑕疵,表面易硬化、龟裂,雨水会渗透导致生锈。

②2010年8月,台湾马自达公司针对2007年3月~2008年12月间生产的Mazda32.0、Mazda32.0 Sport(进口五门掀背车款)及Mazda5车系正式发出召回检修通知,预计召回检修车辆共13250辆。主要原因在于部分车辆由于动力转向管路内部在生产过程中受到污染,可能导致性能受到影响,转向系统的警示灯也可能无故亮起,此时转向盘仍可正常转动,只是操作时需要更大的力气。

③2010年10月,德国奔驰宣布在美国召修2010年份和最新的2011年份共8.5万余辆车。奔驰在送交美国交通部门的报告中说,部分汽车转向盘电动液压转向控制系统可能故障,导致转向盘失灵,进而导致驾驶失控,增加车祸风险。基于安全的考虑,公司决定召修,包括2010年C-Class、2010~2011年E-Class Cou-pe与Cabriolet等车款。台湾奔驰公司也有不少已售出的车辆必须召回,不过台湾奔驰公司澄清,此次召回并不是所有车都有问题,主要是为化解消费者疑虑。

④2011年1月,台湾总代理和泰汽车发布通知,为雷克萨斯IS250的车主免费召回改正油料压力感知器。2007年9月7日~2009年1月23日期间,由日本丰田汽车生产的极少数雷克萨斯IS250车辆,由于安装在发动机输油管上的油料压力感知器锁紧力矩不足,可能因长时间的使用而变松。若感知器变松后仍持续行驶,则油料可能从感知器螺牙渗出,影响行车安全,因此将免费为车主检查及锁紧油料压力感知器。召回范围内的台湾雷克萨斯IS250车辆总计1864辆。

⑤2011年3月,丰田汽车公司宣布在台湾地区召回四个车型(CAMRY、YARIS、COROLLA ALTIS、WISH)超过17万辆汽车。主要原因在于电动车窗主控开关在组装生产环节时产生问题,有可能导致电动车窗主控开关工作不良。

⑥2012年12月底,大众汽车台湾地区总代理宣布,将针对2012年3月前生产的、配备7速DSG双离合变速器的车型进行召回,并进行软件升级。在特定条件下,尤其是外界温度和湿度较高并在长时间驻车之后,少数配备7速DSG双离合变速器的车型可能因为硼结晶或电子故障,于行进间出现失去动力、失去部分档位或者以固定档位行驶等问题,会出现行进间的抖动以及离合器无动力输出等情况,少数车辆可能无法继续行驶。

(四)台湾地区缺陷产品召回制度

台湾地区受西方发达国家的影响,于1994年确立了召回制度,相关规定较为完善。台湾地区有关召回制度的立法体现在《消费者保护法》中。其《消费者保护法》第十条明确规定:“企业经营者于有事实足认其提供之商品或服务有危害消费者安全与健康之虞时,应即回收该批商品或停止其服务。但企业经营者所为必要之处理,足以除去其危害者,不在此限。”“商品或服务有危害消费者生命、身体、健康或财产之虞而未于明显处为警示标示,并附载危险之紧急处理办法者,准用前项规定。”第三十六条规定:“直辖市或县(市)政府对于企业经营者提供之商品或服务,经第三十三条之调查,认为确有损害消费者生命、身体、健康或财产,或确有损害之虞者,应命其限期改善、回收或销毁,必要时并得命企业经营者立即停止该商品之设计、生产、制造、加工、输入、经销或服务之提供,或采取其他必要措施。”第三十七条规定:“直辖市或县(市)对于企业经营者所提供商品或服务,对消费者发生重大损害之虞,除前条之处置外,应立即在大众媒体外公告企业经营者名称、商品、服务或为其他处置。”[1]

在召回对象上,台湾的召回制度针对所有存在缺陷的产品是全面的召回。因此,台湾的规定更全面,更到位,更有利于保护消费者利益。在缺陷产品召回的适用范围上,台湾则将召回扩大到警示缺陷。在消费者利益与经营者利益的平衡方面,台湾更趋向着重保护消费者的利益。就召回方式而言,台湾规定的方式有改善、更换、销毁、回收和其他必要措施。召回方式的差异在于召回制度针对的对象不同,台湾的对象是所有有缺陷的产品,因此针对汽车以外的其他产品可能适合采用销毁和其他必要措施。召回程序上,台湾的规定也是包括主动召回和指令收回。在召回主体上,因召回方式不同使召回过程中涉及不同的主体。台湾规定召回的责任主体涉及“直辖市或县(市)政府”、生产者、制造者、加工者、输入者、经销者等经营者。台湾的缺陷产品召回制度较好维护了消费者的权益,提升了产品质量,促进了企业创新,创造了良好的消费环境。[2]

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。