(一)乘用车

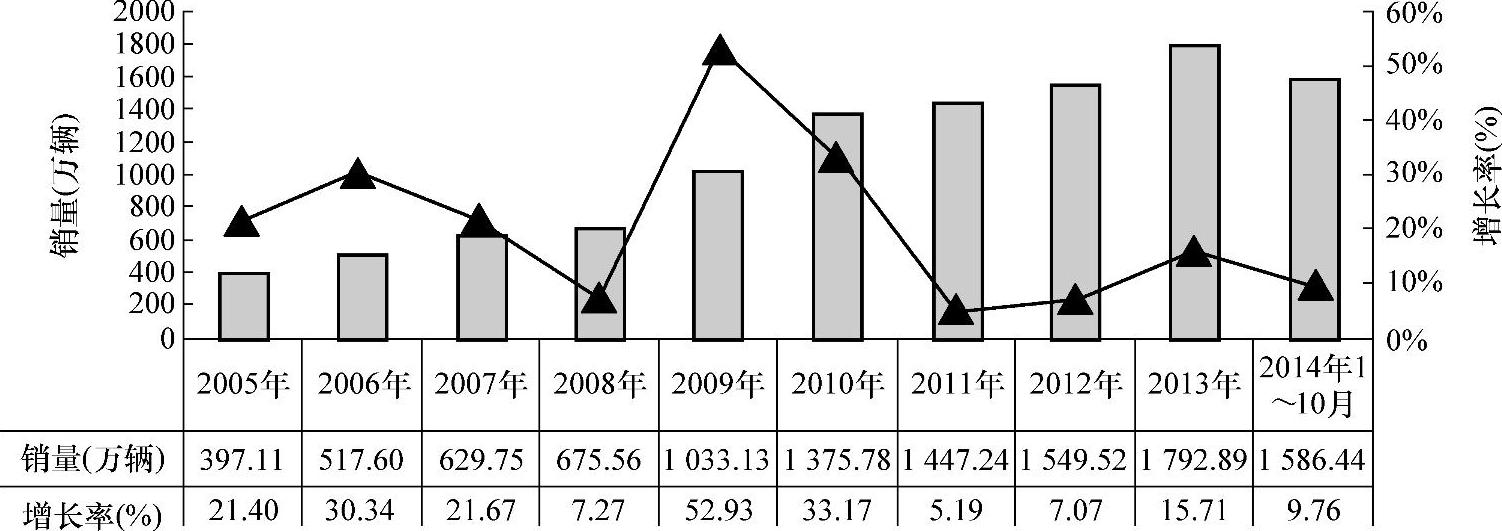

近年来,随着人们收入水平的不断提高,私人汽车消费增长迅速,我国乘用车增速一直高于整个汽车行业增速。据中国汽车工业协会数据统计,2013年国产乘用车销量1792.89万辆,增长15.71%。尽管中国汽车工业协会认为乘用车市场的增长已经开始放缓,但对汽车企业而言,乘用车仍是竞争最为集中的市场。2005~2014年10月我国乘用车销量及同比增幅如图1-20所示。

图1-20 2005~2014年10月我国乘用车销量及同比增幅(数据来源:中国汽车工业协会)

2013年,乘用车共销售1792.89万辆,同比增长15.71%。2014年1~10月,乘用车销量同比增幅低于10%,延续了缓慢回落态势,但乘用车市场增速仍高于汽车行业整体增速(表1-67)。近年来,轿车占乘用车市场份额比重呈下滑趋势,但是,轿车依旧是我国乘用车市场的主体车型。2013年我国轿车销量占乘用车总销量的66.99%,2014年1~10月我国轿车销量占乘用车总销量的63.28%。MPV增速大幅提高,交叉型乘用车同比明显下降,主要是由于2013年上半年开始中国汽车工业协会调整部分车型统计口径造成的。

表1-67 2013~2014年10月我国乘用车分车型销售情况

数据来源:中国汽车工业协会

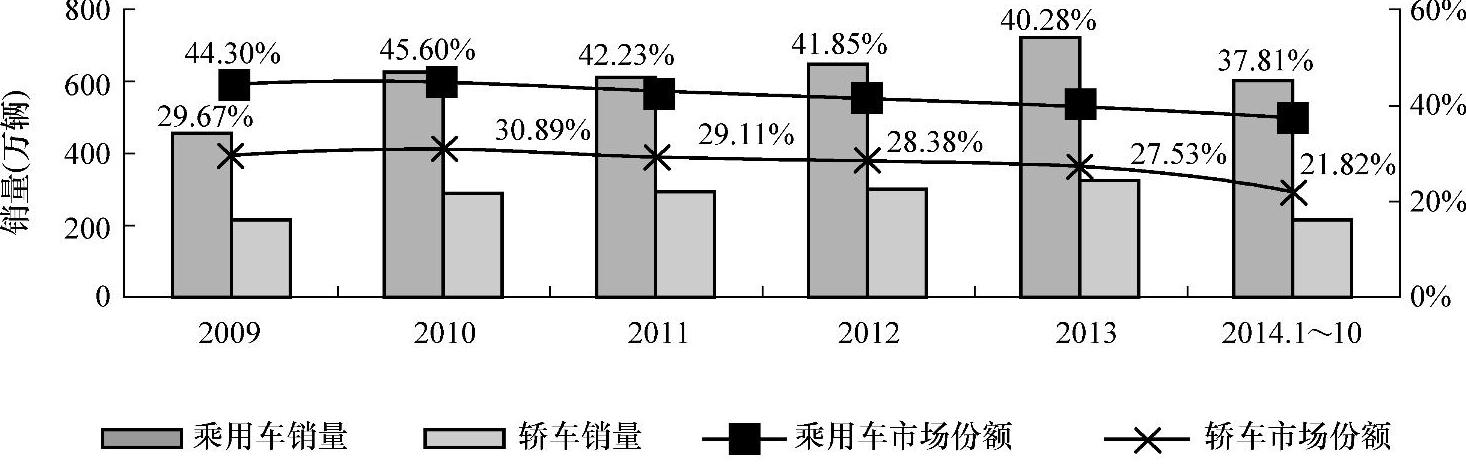

自主品牌方面,商用车市场以自主品牌为主,市场份额在95%以上。但是,乘用车市场自主品牌面临严峻挑战,由于产品市场竞争力较弱,面对日益升级的汽车消费市场,市场份额逐年下降。据中国汽车工业协会统计,2013年自主品牌乘用车销售722.2万辆,仅占乘用车销售的40.3%。2014年1~10月,自主品牌乘用车共销售599.88万辆,占乘用车销售总量的37.81%,比2013年同期下降2.28%。其中,自主品牌轿车共销售219.11万辆,占轿车销售总量的21.82%,比上年同期下降5.28%。2009~2014年10月我国的品牌乘用车和轿车销量及占比如图1-21所示。

图1-21 2009~2014年10月我国自主品牌乘用车和轿车销量及占比

(数据来源:中国汽车工业协会)

市场集中度方面,2013年销量排名前十家乘用车企业只有两家自主品牌企业,其余全部为中外合资企业。2013年,上述10家企业共销售1065.01万辆,占乘用车销售总量的59.40%。2014年1~10月销量排名前十家乘用车企业自主品牌只有重庆长安一家企业,销量排名前十企业总销量市场份额为62.48%。2012~2013年10月我国乘用车销量排名前十位企业,见表1-68。

表1-68 2012~2013年10月我国乘用车销量排名前十位企业

数据来源:中国汽车工业协会

(二)载货汽车

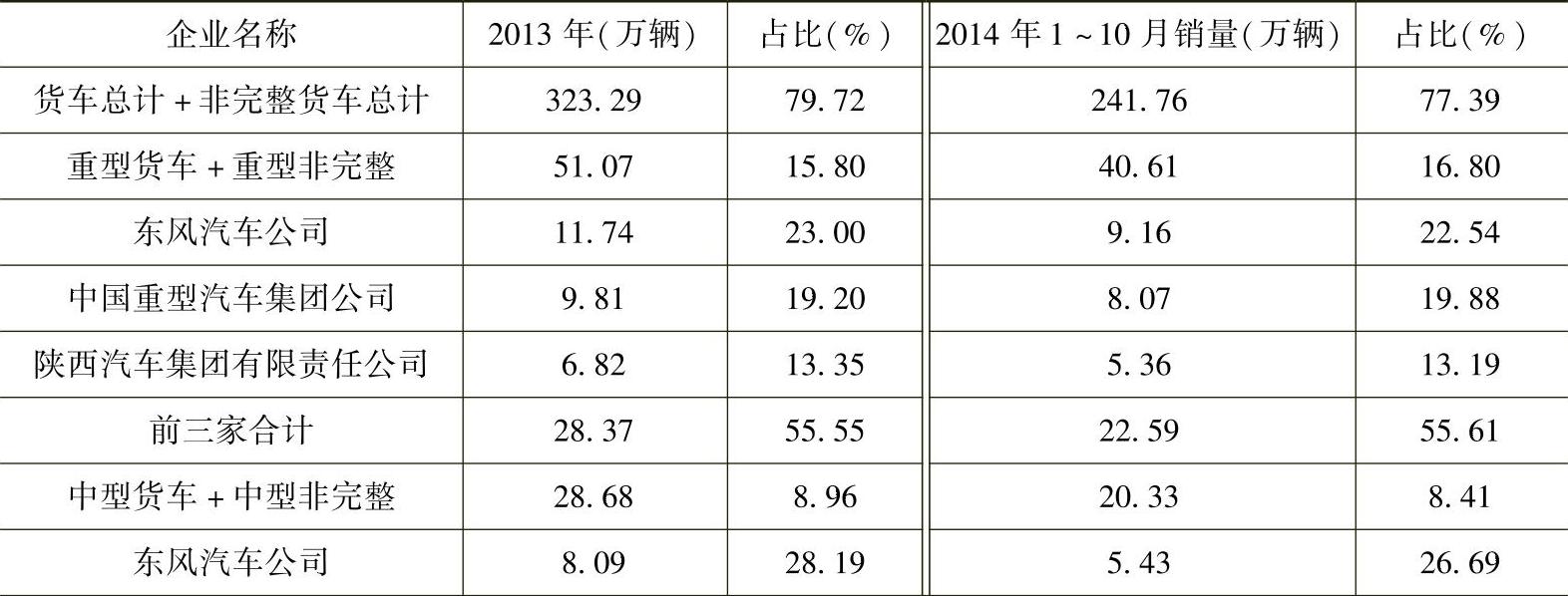

经过几十年的发展,我国载货汽车产品已形成重、中、轻、微等全系列产品生产能力,并拥有解放、东风、重汽、福田、江淮等一批骨干企业。2013年,我国载货汽车产销量略有上升,全年产销分别达到270.49万辆和272.59万辆,汽车产销规模继续稳居全球第一。从国内市场占有率来看,目前我国商用货车生产基本能满足国内市场需求,除重型商用货车需少量进口外,一汽、东风、北汽福田等本土商用货车企业牢牢占据国内中轻微型商用货车市场,市场占有率均超过99%。2013~2014年我国商用车整车及底盘企业分车型销量情况见表1-69。

表1-69 2013~2014年我国商用车整车及底盘企业分车型销量情况

(续)(www.daowen.com)

数据来源:根据中国汽车工业协会统计数据整理。

(三)客车

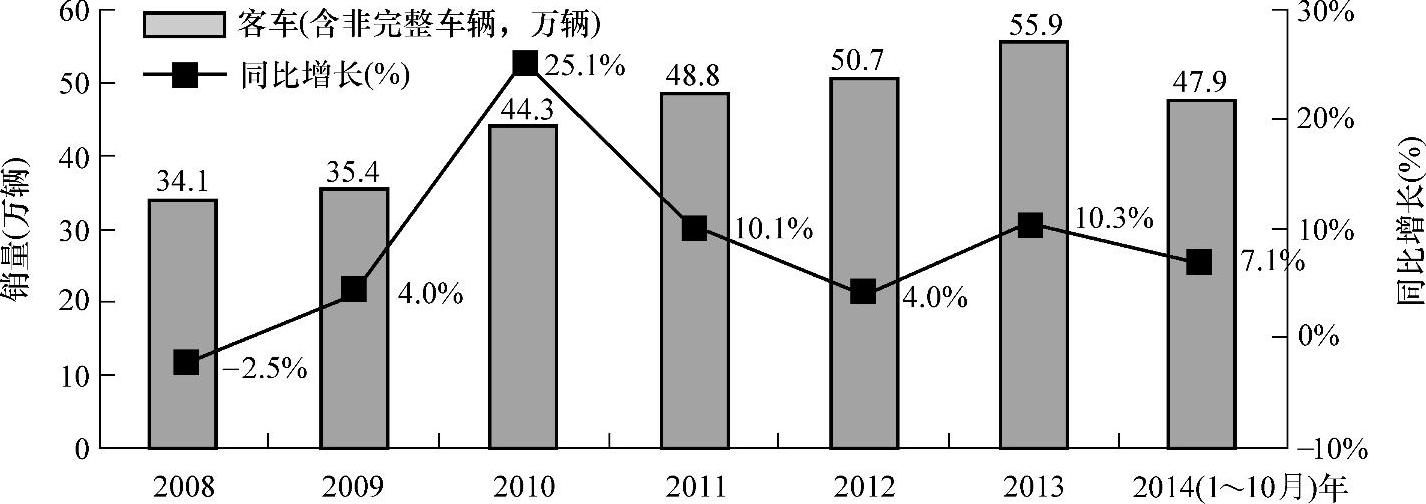

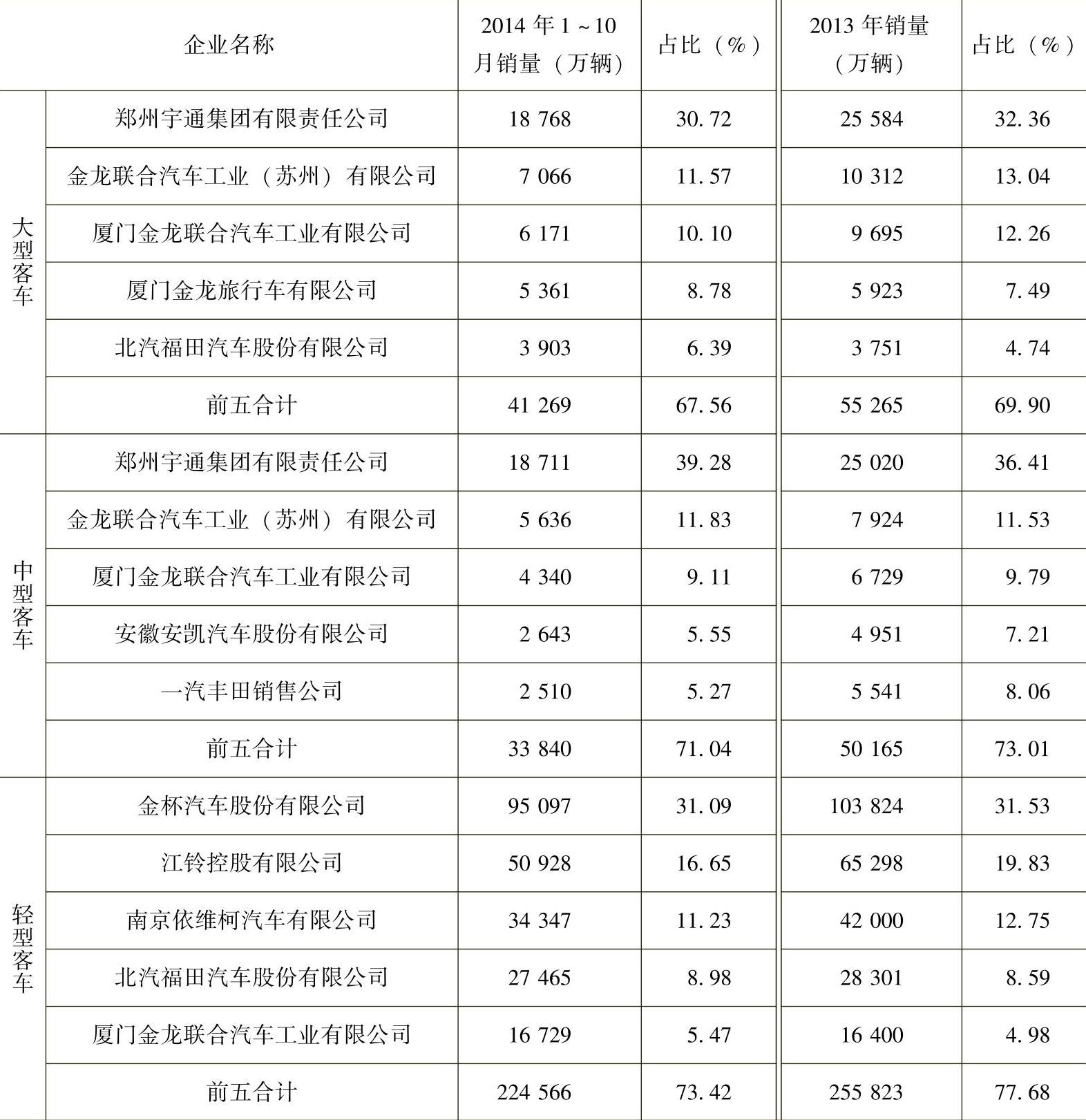

2010年以来,在商用车市场持续低迷的情况下,客车产销仍然保持了平稳增长。2013年,我国客车市场(含非完整车辆)销量实现快速增长,客车市场(含非完整车辆)销售55.9万辆,同比增长10.3%,2014年1~10月销售47.9万辆,同比增长7.1%。2008~2014年客车(含非完整车辆)销量及增速如图1-22所示,2013~2014年各型客车销量排名前十企业见表1-70。

图1-22 2008~2014年客车(含非完整车辆)销量及增速

(数据来源:中国汽车工业协会)

表1-70 2013~2014年各型客车销量排名前十企业

数据来源:中国汽车工业协会

(四)汽车零部件

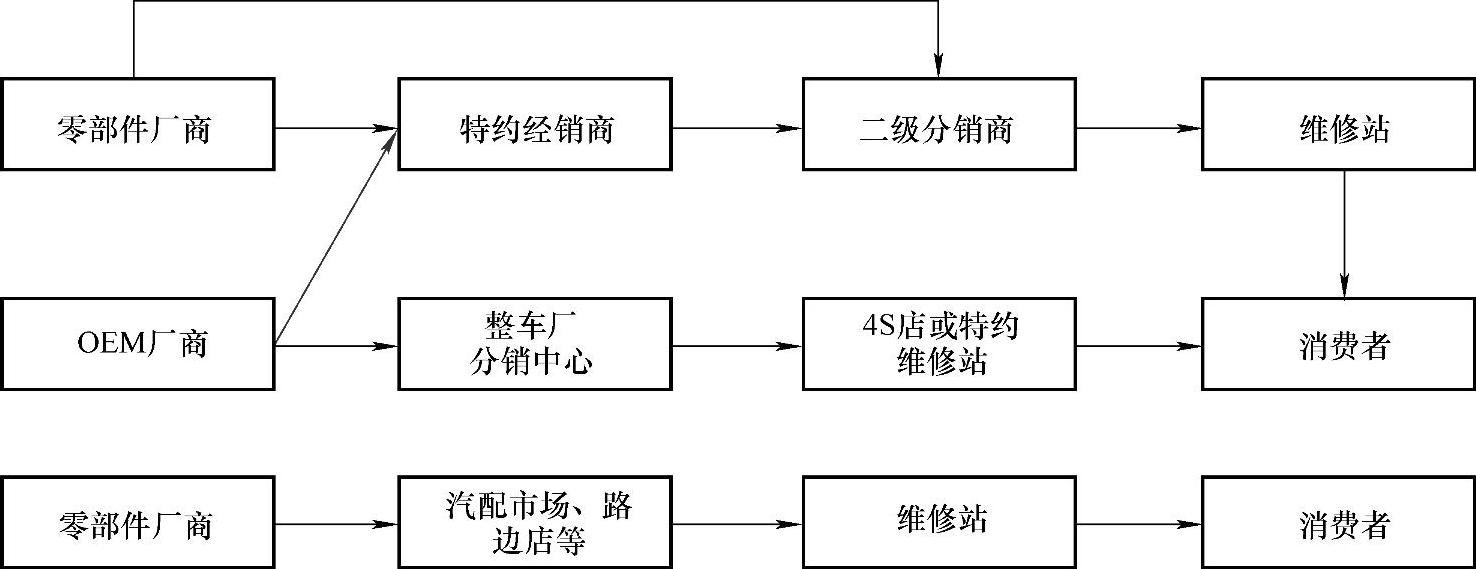

汽车零部件分为主机厂配套的OEM零部件和用于售后市场的配件。一般情况下,一辆整车中零部件价值占比约60%~70%左右。而对于售后市场的配件,要分为“原厂件”和“副厂件”。“原厂件”(OEM配件)是指由主机厂授权委托配件厂商出产的配件,这些配件有主机厂的标志,主要通过主机厂的服务渠道供给售后维修市场。“副厂件”是指没有得到主机厂授权许可的配件厂商出产的配件,它不仅在商标、标识、包装上有别于“原厂件”,在价格上也更有优势。我国汽车配件流通渠道如图1-23所示。

图1-23 我国汽车配件流通渠道

我国汽车配件供应模式

一是原厂配件,即通过整车厂或其配件供应商生产并经由整车厂渠道进行销售的汽车配件,其特点是配件销售封闭在整车厂授权的销售体系内。由于原厂配件一般只通过经销商进行销售,并且一般不允许OEM供应商和授权经销商对外销售配件,而4S店又将配件与维修保养进行捆绑,导致消费者只能在4S店接受高价服务,权益受损。原厂配件具体流通渠道如下:

配件生产企业→整车生产企业→分销中心→4S店或授权配件销售店、维修站→消费者(或配件为整车厂自行生产)。

二是规模较大的配件生产企业自己建立销售网络,其中部分配件制造商在满足售后市场的同时还为整车厂提供OEM配件,如博世公司。其配件流通渠道如下:

企业→一级分销商或批发商(授权特约经销商或直营店)→二级分销商(零售商、汽配连锁)→维修站→消费者。

三是大量的规模不大的配件生产企业,其产品品种繁多,质量参差不齐,通过汽配市场、路边店等各种渠道流入售后服务市场,包括大量的假冒伪劣汽车配件。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。