(一)汽车产业及市场情况

1.泰国

泰国汽车产业发展始于20世纪60年代,通过实施开放式的产业政策,选择外资主导型的汽车工业发展模式,并制定了一系列政策,包括降低关税、放宽行业限制等措施,吸引了大批国外汽车制造商来泰国投资设厂,包括丰田、本田、马自达等日本企业以及奔驰、宝马、福特、通用等欧美企业,都在泰国建有汽车生产线和零部件供应、销售和服务网络。经过50多年发展,泰国已成为东南亚汽车制造中心和东盟国家中最大的汽车市场。汽车产业已成为泰国第一大支柱产业,总产值达到国内生产总值的10%,出口额占泰国总出口额的一半。

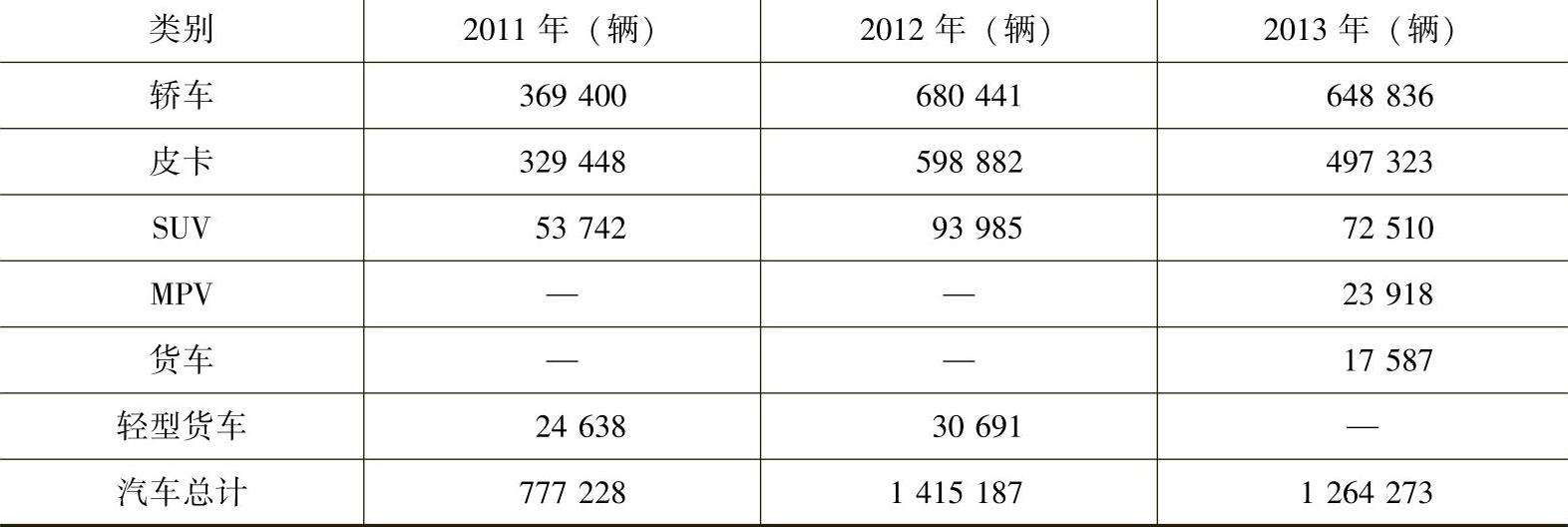

受益于东南亚经济的全面复苏,泰国国内汽车需求量快速增长,再加上汽车出口的拉动,泰国汽车产量逐步恢复到金融危机前的鼎盛时期。2013年,泰国汽车产量达到245.7万辆,与2012年基本持平。其中轿车生产107.1万辆,皮卡生产122.0万辆,两者共占汽车总产量的93.2%。由于泰国政局动荡和首次购车优惠政策的结束,2013年汽车销量仅为126.4万辆,同比下降10.7%。其中皮卡销量不到50万辆,同比下降17.0%。泰国汽车市场主要由日本车企主导,丰田、本田、五十铃、日产-雷诺、三菱等日系品牌占据了90%以上的市场份额。2010~2013年泰国汽车产销情况分别见表1-27和表1-28。

2013年泰国汽车出口量为112.1万辆,2012年为102.1万辆,同比增长9.8%;泰国整车和零部件出口额为231.9亿美元,同比增长6.3%。主要出口汽车产品为小轿车、客货车及皮卡车。其中,小轿车主要出口市场是印度尼西亚、新加坡和菲律宾。客货车(面包车)和皮卡主要出口英国和澳大利亚,公共汽车及载货汽车(敞篷货车)主要出口澳大利亚等国家。

表1-27 2010~2013年泰国汽车产量情况(单位:辆)

注:PPV是pick-up passenger vehicle的缩写。

数据来源:根据Marklines公司数据整理

表1-28 2010~2013年泰国汽车销量情况

数据来源:根据Marklines公司数据整理

2.马来西亚

马来西亚汽车工业起步的标志是1983年设立宝腾,其主要目标是发展本国自主品牌的汽车。马来西亚又于1992年10月建立了第二家汽车企业———派洛多公司,该公司成分非常复杂,它成立的目的主要是拓展汽车产品品种以及进一步支持零部件制造业发展。经过30年的发展,马来西亚汽车工业已日趋成熟。马来西亚产车从造型设计、规模化生产以及零配件生产配套均已实现国产化,国产车的产销量在马来西亚汽车工业中曾占最大比重。2005年开始,马来西亚被迫逐步对外放开汽车市场,国外知名汽车厂商纷纷抢滩马来西亚,国产品牌汽车的市场占有率开始下滑。

马来西亚主要汽车企业包括国内自主品牌宝腾(PROTON)、派洛多(PERODUA),日本丰田、本田、日产,韩国起亚、现代,德国奔驰、宝马,瑞典沃尔沃等。马来西亚国内市场上国产车占70%以上,组装国外品牌车占20%左右,整装进口车占10%左右。

由于近年来马来西亚经济形势并不十分乐观,新车需求受影响,2013年马来西亚共生产汽车60.14万辆,同比增长5.58%,其中乘用车53.83万辆,商用车6.31万辆。2013年马来西亚共销售汽车65.58万辆,同比增长4.47%,其中乘用车57.03万辆,商用车8.55万辆。2011~2013年马来西亚汽车产销量分别见表1-29和表1-30。

表1-29 2011~2013年马来西亚汽车产量

数据来源:根据marklines公司数据整理(www.daowen.com)

表1-30 2011~2013年马来西亚汽车销量

数据来源:根据marklines公司数据整理

2013年马来西亚汽车出口不到2万辆(主要是乘用车)。据马来西亚汽车协会统计,2012年汽车产品出口金额共计15.75亿美元,其中整车出口2.73亿美元,零部件出口13.02亿美元,零部件出口金额增长较快,增速约为16%。马来西亚汽车产品出口主要市场为东盟国家。

3.印度尼西亚

印度尼西亚汽车产业起源于1929年,是东南亚最早发展汽车产业的国家。20世纪70年代印度尼西亚曾是东盟最大的汽车生产国。印度尼西亚无民族汽车工业,当地汽车市场主要由日本厂商控制,占市场90%以上份额。印度尼西亚最大的两家汽车集团是阿斯特拉国际集团和Indomobil Suzuki International,分别由日本的丰田和铃木控股。日本汽车企业进入印尼市场较早,已投建多条装配线,大部分零配件生产也已本地化,经过30多年的经营,其销售和维修网络已十分完善。以丰田、大发、三菱、铃木、本田、日产等为代表的日本品牌在印度尼西亚已经处于领导地位。

受燃料价格上涨、利率上升、高通货膨胀等因素影响,印度尼西亚汽车市场增长缓慢。2013年,印度尼西亚共生产汽车111.70万辆,同比增长15.64%,其中乘用车93.69万辆,商用车18万辆;共销售汽车119.64万辆,同比增长10.75%,日系品牌占市场份额高达92%,其中乘用车95.94万辆,商用车21.81万辆。汽车消费主体集中在收入较高的中产及富裕人群,在总人口中所占比例有限。在印度尼西亚最受欢迎的汽车是排气量在1.5L以下的MPV,该类产品占到汽车总销售的51%左右。印度尼西亚近三年汽车产量、销量、进出口量见表1-31。

表1-31 印度尼西亚近三年汽车产量、销量、进出口量

数据来源:根据marklines公司数据整理

4.菲律宾

菲律宾汽车产业基础薄弱,政府通过采取开放的汽车产业政策吸引跨国公司。日本的丰田、三菱、五十铃和美国的福特等生产企业都在菲律宾投资建立组装工厂,其中丰田汽车公司是菲律宾最大的汽车生产企业。在汽车零部件生产方面,菲律宾目前拥有256家汽车零部件企业,与泰国的1700家零部件企业相比,产业规模很小。为扶植本国的汽车零部件发展,2005年,菲律宾政府将汽车零部件正式纳入了“出口补贴对象”之列,汽车零部件也成为继电子业和纺织业之后,菲律宾创汇最大的产业之一。

菲律宾汽车产业规模不大,目前国内汽车保有量450万辆,每年以4.4%速度增长。菲律宾汽车年销量约10万辆以上,其中约60%依赖进口。汽车需求量中,载货汽车和特殊用途车辆占绝大部分。由于经济增长、消费者信心提升以及新车型的引入,2013年菲律宾汽车销售18.1万辆,同比增长15.7%。从品牌来看,日系车丰田、三菱和本田继续占据菲律宾排名前三位,2013年所占市场份额分别为41.5%、23.8%和7.4%。韩国现代和起亚汽车也在菲律宾市场占有较大份额。

(二)汽车产品质量情况

东盟目前还没有对汽车产品建立统一、系统的质量监管制度,各国对汽车产品的认证和技术法规体系各不相同,均是在以往汽车检验的制度上,参考欧盟模式建立符合国际惯例的汽车产品认证制度。

泰国参照欧盟体制对乘用车、轻型商用车(皮卡)和摩托车建立型式审批制度,但对中重型商用车有着独特的管理体制,即实行产品检验制度。泰国现行的汽车行业标准共有14个,是由工业部技术标准局(TIS)制定的,主要包括安全标准和排放标准。2012年,三菱汽车泰国公司以油量表故障为由,宣布在泰国市场召回1.03万辆紧凑型Mirage汽车,同时向8000辆已售车辆的车主以及2300辆待售车辆的经销商发出召回通知,Mirage汽车可能会在行驶过程中油量耗尽时无法发出提醒,但尚未因此引发事故,因此决定为召回的汽车免费更换零部件。

马来西亚在对汽车产品的准入管理上,基本采取与国际惯例相协调的车辆型式审批体制,具体负责部门为马来西亚运输部道路运输司;负责技术法规和认证的机构是马来西亚道路安全研究所(MIROS),主要为政府主管部门制定相关政策和标准、技术法规提供技术支持和相关建议;负责车辆检验的机构是PUSPAKOM检验中心,由政府授权开展强制性车辆检验工作。同时,针对汽车产品的市场准入管理,还专门成立了马来西亚国家型式批准委员会,以确保对汽车产品的市场准入管理和参加WP29工作、履行联合国《1958年协定书》和《1998年协定书》缔约方的相关义务和职责能顺利进行。2011年,马来西亚本田公司宣布召回21956辆2009款本田锋范和1680辆2009—2010款本田爵士,此次召回是本田70万辆全球召回中的一部分,不涉及2011款本田锋范和爵士,同时通知车主,为其免费更换需要替换的零部件。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。