(一)汽车产业情况

欧洲汽车产业是欧盟的经济支柱产业,也是欧盟经济发展的引擎,拥有约290个汽车装配和生产工厂,带动相关就业人口为1290万,占欧盟劳动人口总量的5.3%。2013年,欧洲汽车产量1960万辆,占世界汽车总产量的22.4%。欧洲的汽车技术研发水平也位列全球前列。2012年,欧洲在汽车领域的技术研发投入高达323亿欧元,申请超过9500项专利技术。目前,欧洲有近一半车辆的二氧化碳的排放量低于120g/km,在全球节能减排的大背景下,欧洲汽车企业将充分利用先进技术,发展轻量化和清洁能源车型。

1.德国

(1)产业基本情况

德国是世界汽车的发源地之一,拥有大众、奥迪、宝马、戴姆勒、保时捷和欧宝(通用汽车)等知名汽车生产商。德国汽车企业拥有庞大的海外产能,德国的汽车企业遍布世界23个国家和地区。根据Marklines统计,2013年,德国汽车企业全球产量共1317.21万辆,占世界汽车总产量的15.1%。在强劲出口的带动下,德国汽车业已经摆脱了金融危机困扰,2013年汽车产业营业总收入为3616亿欧元,汽车总产量达到564.94万辆,同比增长0.67%。

(2)技术现状

德国汽车企业非常重视技术研发,在研发经费投入、研发人员投入方面的竞争力也为全球之最,2013年,德国汽车产业研发投入高达183亿欧元。即使在经济危机开始后,其高科技人才在汽车行业中所占的比例仍然处于增长状态,这些科研人员主要集中在研发领域。目前德国汽车企业研发人员所占比例约为11%。

近年来,美、日、德等汽车工业强国先后发布了关于推动包括混合动力汽车在内的新能源汽车产业发展的国家计划。德国政府在2008年11月提出未来10年普及100万辆插电式混合动力汽车和纯电动汽车,并开始实施该计划。动力电池成为德国政府在电动汽车领域支持的重中之重。德国已经启动了一项4.2亿欧元的车用锂电池开发计划,几乎所有德国汽车和能源巨头均携资加入。

(3)汽车零部件发展现状

与日本的整零配套关系不同,德国一流的汽车零部件供应商与整车企业关系松散,企业地位比较独立。德国拥有博世、采埃孚等世界一流的汽车零部件供应商。这些专业、一流的世界级零部件公司,具有垄断竞争能力。其在市场上的垄断地位,不是体现在组织结构上的垄断,而是技术的垄断,这对德国汽车在动力、传动系统及其匹配方面保持世界技术领先起到了很好的支撑作用。另外,德国在激光焊接、数控机床以及油漆喷涂等重大装备领域的全球领先技术,对其汽车产业建立和巩固全球竞争力的贡献也不可低估。

2.法国

(1)产业基本情况

法国汽车产业是全球汽车产业的重要组成部分。2013年法国汽车企业全球产量共533.03万辆(不含日产产量),占世界汽车总产量的6.11%。法国汽车的总体特点是车体较小而设计新颖,符合大众化的审美方向,因此在西欧成为家庭轿车的热门,但是在豪华车、跑车领域,法国汽车公司不如美国、德国、日本等国汽车公司出色。法国拥有标致雪铁龙(PSA)、雷诺等知名汽车生产商。

(2)主要整车企业

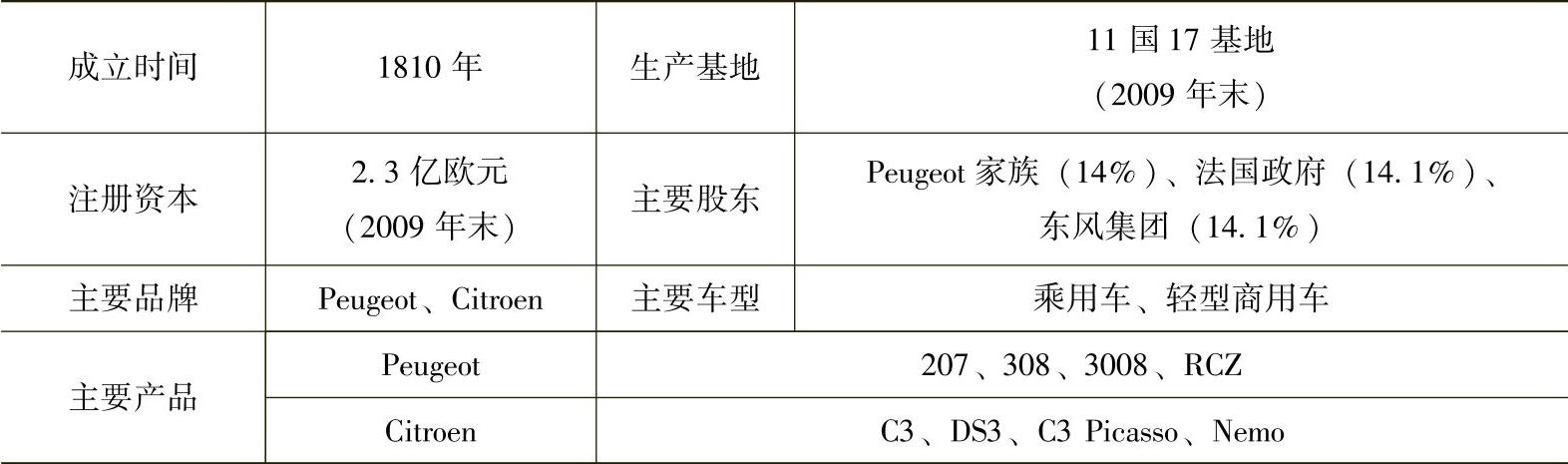

PSA标致雪铁龙集团概况:标致雪铁龙集团(PSA)旗下拥有标致和雪铁龙两大汽车品牌,目前标致雪铁龙集团是法国第一大汽车制造商。其相关信息见表1-4。

表1-4 PSA集团主要信息

数据来源:世界汽车制造商年鉴

雷诺汽车公司概况:雷诺汽车公司(Renault S.A.)是法国第二大汽车制造商,生产的车辆种类有小型车、中型车、休旅车、大型车(包含载货汽车和工程用车及巴士)等。其相关信息见表1-5。

表1-5 雷诺汽车公司主要信息

数据来源:世界汽车制造商年鉴

(3)零部件产业基本情况

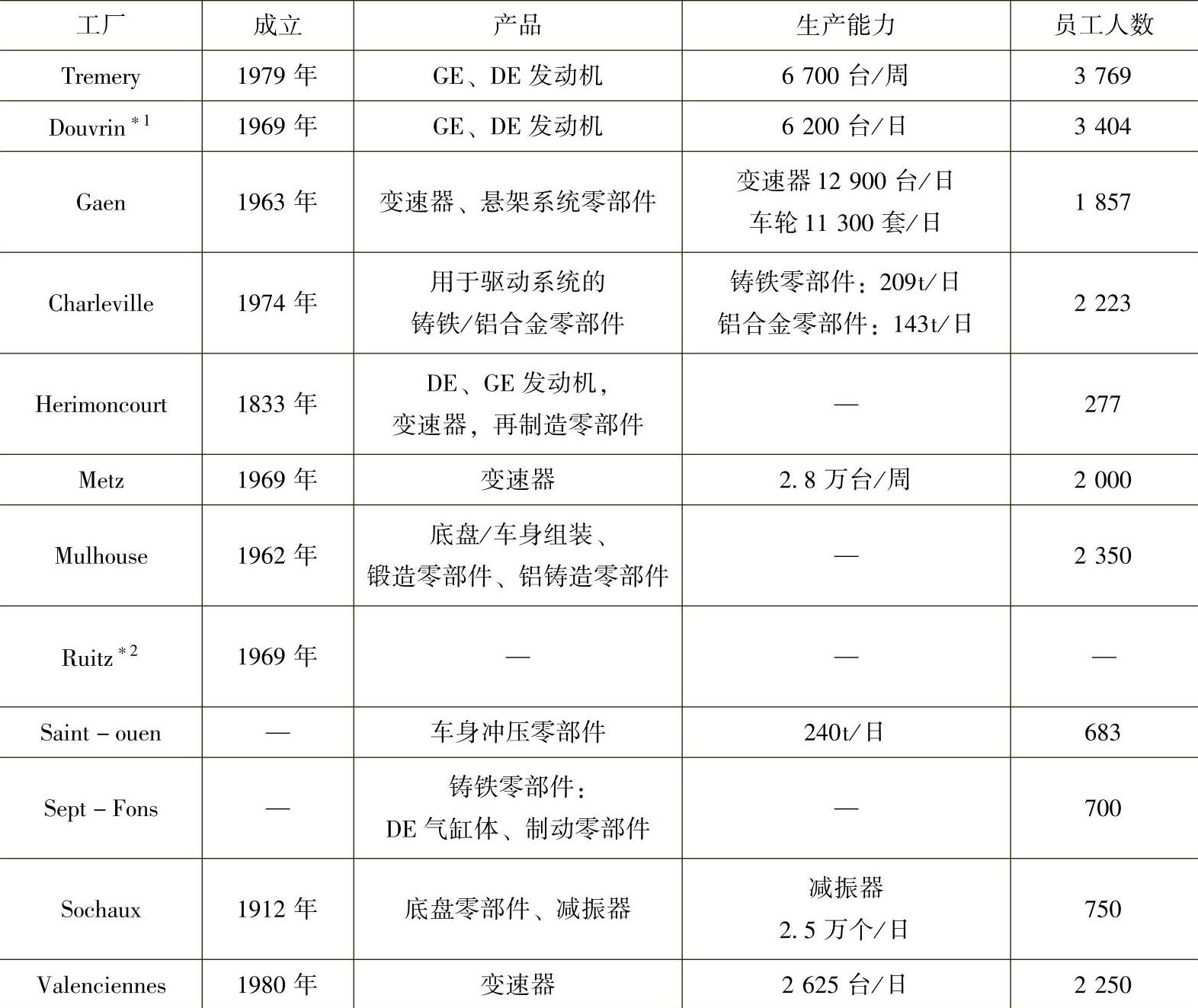

标致雪铁龙公司(PSA)和雷诺公司两大汽车整车制造企业(相关情况见表1-6和表1-7)为该国汽车零部件制造行业的发展奠定了良好的基础。在两大整车企业的带动下,绝大多数世界上最大的汽车零部件制造企业均在法国国内设立工厂。在法国国内的汽车零部件制造行业之中,大约占总数三分之二的员工在外资企业之中工作,其中主要涉及由美国或者德国资本控制的企业。

法国汽车零部件制造企业的产品销售主要针对两大目标区域:新车组装市场和现有旧车的零部件更换市场。新车组装市场具有周期性变化的特性,而且非常依赖于汽车销售市场的增长状况,具有很强的工业化特性,具体表现为将各种零部件集成到一定的功能模块之中,而且其供货数量通常也极其庞大。在某些属于汽车整车制造企业直接负责的生产业务领域,诸如汽车底盘的生产业务,汽车零部件制造企业已经成为必不可缺的技术合作伙伴。

表1-6 PSA法国国内动力总成及零部件生产基地一览

数据来源:世界汽车制造商年鉴

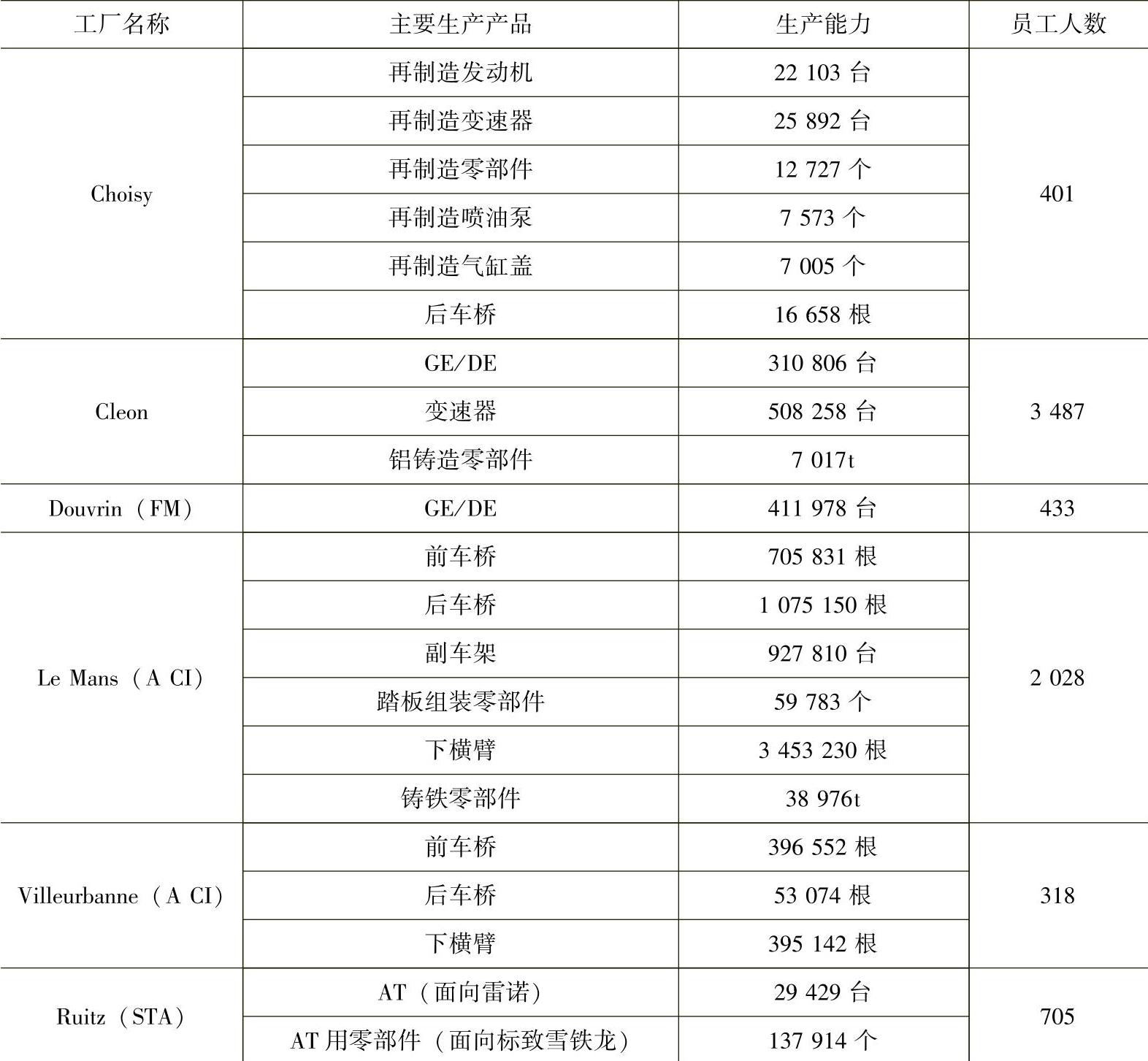

表1-7 雷诺法国国内动力总成及零部件生产基地一览

数据来源:世界汽车制造商年鉴

在旧车零部件市场,法国汽车零部件制造企业的销售对象主要为:汽车整车制造企业、汽车零售中心、专业连锁店网络以及大型超级市场集团。尽管法国国内可供使用的汽车保有数量一直维持上升趋势,但是由于受到新款汽车使用寿命的普遍延长以及汽车上所安装的零部件运行可靠性的提高等因素的制约,旧车零部件销售市场的增长受到一定的影响。

3.意大利

(1)产业基本情况

意大利汽车产业发展历史悠久,涌现出菲亚特、蓝旗亚、Aquilaltaliana、Junior、Rosselli、Gallia等一大批汽车生产企业。根据Markline统计,2013年,意大利汽车企业全球产量共189万辆,占世界汽车总产量的2.16%。汽车产业是意大利国民经济的支柱产业之一,也是意大利人就业的主要产业之一,目前整个产业涉及相关企业近3000家,就业人数近20万人。意大利拥有自己完整的汽车(包括商用车)产业体系,其设计研发能力与水平、制造工艺与技术均处于世界先进水平,全国共拥有汽车设计与测试公司等246家。

近年来,意大利汽车产量呈下降趋势,2013年意大利国内汽车总产量51.08万辆,同比下降21.12%,这是由于其主要生产企业菲亚特集团进行产业结构调整,将乘用车的生产逐渐转移到劳动力价格较低的亚洲、东欧和南美地区等。

(2)主要企业

菲亚特集团是世界知名的汽车制造商。2013年,菲亚特集团销售收入为868.16亿欧元,营业利润33.94亿欧元,研发投入33.62亿欧元,共有雇员34245人。菲亚特在全球设有159个工厂,其中意大利45个,其他欧洲国家33个,北美49个,南共市19个,世界其他地区13个。在全球设有78个研发中心,其中,意大利35个,其他欧洲国家16个,北美17个,南共市5个,世界其他地区5个。

(3)技术现状

汽车行业是意大利制造业的重要组成部分。以意大利菲亚特集团为代表的企业,在整车设计、制造和发动机设计与制造方面有其独到之处,尤其是“多点喷射柴油发动机(Multijet)”是目前全球范围内最先进的柴油发动机产品。

汽车设计一直代表着意大利历史的精华。世界主要汽车生产企业的许多车型都由意大利设计师设计。主要代表企业包括,平尼法利纳集团(Pininfarina)和乔致·亚罗设计公司。意大利汽车零配件生产历史悠久,特别是轮胎与精密机械、器具机械、齿轮、连接件和模具的生产,在世界名列前茅。

(4)零部件基本情况

意大利是欧洲第三大汽车零部件生产国,仅排在德国、法国之后。目前,该行业从业人员达19万人,年产值在300亿美元左右,有一半左右供出口,许多意大利汽车零部件企业都经营出口业务,主要的出口市场为法国、西班牙和德国。

在20世纪90年代,按照OEM厂商提出的严格的质量及安全标准,意大利对其汽车零部件生产企业进行了调整,使汽车零配件行业整体素质得到提升。如今,意大利在轮胎、精密机械、器具机械,特别是在齿轮、连接元件及模具生产上是世界公认的强国。在2003年时,意大利汽车零部件出口已经超过了其生产总量的一半。

(二)汽车市场情况

欧洲是全球重要的汽车销售市场之一。据欧洲汽车工业协会统计,2013年,欧洲市场新车注册量为1825万辆,其中西欧为1319.2万辆,东欧为415.5万辆,新入盟国家为90.3万辆;截至2012年底欧洲汽车保有量超过2.8亿辆,每千人汽车保有量接近500。同时,欧洲也是汽车进出口贸易的重要地区,2013年欧洲汽车产品进出口总额达到1510亿欧元,贸易顺差高达957亿欧元。在欧债危机的沉重打击下,欧洲汽车市场经历了6年的低迷期,随着欧洲经济逐步复苏,欧洲汽车市场需求逐步恢复。

1.德国

德国是欧盟最大的汽车消费市场,汽车保有量在欧盟27国内排名第一。金融危机以后,德国新车销量降幅较大,汽车注册量从2009年的404.94万辆下降到2013年的325.77万辆(表1-8)。

表1-8 2012~2013年德国汽车(分车型)注册量表

数据来源:marklines

汽车是德国对外贸易的重要商品,据德国联邦统计局(Das Statistische Bunde-samt)统计,2013年1~10月德国汽车及汽车部件的出口额达到了1596亿欧元,占总出口额的17.4%。2013年德国整车出口420万辆,同比增长1.7%,占德国国内汽车总产量的74.43%,西欧仍是德国汽车出口的主要市场,同时东欧、亚洲在德国汽车对外出口中的重要性越来越突出,中国、俄罗斯正逐渐成为德产汽车重要的销售国,其中,2013年德国对中国的汽车出口达到24.34万辆,出口总额达到139.48亿美元。2010~2012年德国汽车出口统计见表1-9。

表1-9 2010~2012年德国汽车出口统计

数据来源:世界自动车统计年报2012、2013

2.法国

法国是欧盟重要的汽车市场。2012年,法国汽车保有量总计3813.8万辆,同比增长0.19%。金融危机后,法国汽车消费下滑明显,新车注册量从2009年开始连续4年下降,2013年法国汽车注册量为220.74万辆,同比下降5.3%(表1-10)。

表1-10 2012~2013年法国汽车注册量

数据来源:marklines(www.daowen.com)

2012年,法国汽车出口440.43万辆,其中乘用车389.80万辆,商用车50.63万(表1-11)。2012年,法国向中国出口汽车数量、金额分别仅为2.4万辆和3.21亿美元,仅占其对外出口的很小部分。随着法国企业逐步重视中国市场,对华出口市场的发展潜力巨大。

表1-11 2008~2012年法国汽车出口数量

数据来源:世界自动车统计年报

3.意大利

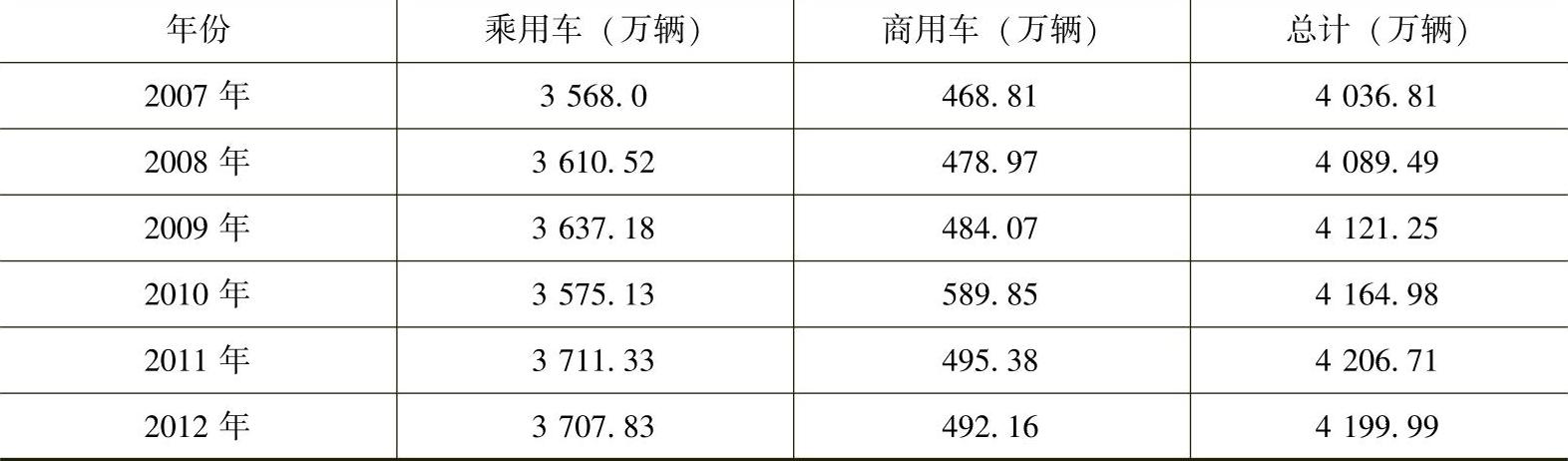

意大利是全球汽车市场最为发达的国家之一,其汽车普及率在欧洲最高,每千人汽车保有量名列世界前列,为600~700辆。相对较低的汽车相关税费是高千人保有量的重要原因,意大利在欧洲属于低税收国家,汽车每年负担的相关税费也是相对较少的。2007~2012年意大利汽车保有量见表1-12。

表1-12 2007~2012年意大利汽车保有量

数据来源:意大利汽车工业协会

近年来,意大利受金融危机影响较大,新车汽车销售在2007~2013年期间连续下滑,降幅超过40%。2013年意大利汽车注册量为141.95万辆,同比下降7.5%(表1-13)。意大利汽车市场销售以乘用车为主,乘用车的销量约占汽车总销量的90%。在乘用车领域,外国品牌汽车约占意大利乘用车总销量的70%;在商用车领域,意大利国产车与进口车则平分秋色。但就单个生产企业来看,作为意大利汽车龙头企业的菲亚特集团,仍然占有绝对的优势。意大利每年出口汽车数量较少,近几年维持在40万~50万辆的水平。

表1-13 2012~2013年意大利汽车注册量

(三)汽车产品质量情况

1970年,欧洲汽车产量已经增加至1000万辆,汽车产量的增多导致汽车安全和技术缺陷问题大量增加,这促成了欧洲汽车召回制度的建立和发展。

1.欧盟总体情况

欧盟认为召回管理是型式认证制度的延伸。通过召回可以及时处理型式认证和生产一致性检查未能发现的问题,保护消费者和其他社会公众的利益。

(1)召回责任主体

欧盟确认召回主体的总体原则是谁生产谁负责。整车及随车销售的零部件,责任主体均为整车制造企业;在维修、改装时更换的零部件,责任主体则为相应的零部件供应企业。责任主体需承担由缺陷产品召回引起的一切费用,以及因产品缺陷对消费者造成健康、财产损失的相关赔偿。

(2)召回程序

缺陷车辆产品召回管理共有识别、评估、监督和确认4个步骤。

①识别。主管当局根据各方提供的信息,识别车辆缺陷及可能对道路安全和环境造成的影响。信息来源包括整车及零部件制造企业(根据2001/95/EC指令第5条)、车主、检察官、警察、保险公司、海关(主要是进口车辆),以及来自RA-PEX系统(Rapid Alert System for Non-food Consumer Products,非食品类消费品快速通报系统)的通知等。

②评估。主管当局通过与制造企业、车主、相关机构(警察局、海关等)的交流和授权技术服务机构(或其他专业技术机构和专家)的调查,获取产品缺陷及其影响相关的更多信息,并评估危害程度,确认是否需要采取措施加以解决。如果确认产品缺陷会对道路安全和环境造成严重危害,必须采取措施加以改正,则启动强制召回程序并确定召回方案;如果确认产品缺陷有一定负面影响但并不严重,则不会启动强制召回程序,但主管当局通常建议制造商组织召回。

以车辆转向系统为例。若只是车辆转向系统中助力机构故障,但转向力仍符合法规要求,转向功能仍可以较顺畅地实现,则无须启动强制召回,制造商可以自愿通知车主到邻近的维修点、销售店进行免费的处理;若转向系统彻底失灵,转向功能难以正常实现,则必须启动强制召回。

③监督。主管当局监督召回工作的进展。对于强制召回,主管当局负责监督制造商按照既定召回方案组织召回,主管当局还需向每一位缺陷车辆的车主发布数条通知,通知内容包括车辆的缺陷情况、解决方案(改进措施及实施的时间、地点等)、车主责任、禁止缺陷车辆上路的期限,以及邀请车主参与有关调查活动等信息。对于建议召回,制造商可参照主管当局建议发起自愿召回,并向主管当局备案,备案内容应包括召回方案及实施情况等。

④确认。主管当局负责确认所有上路车辆均已排除缺陷。对于强制召回,未按照通知要求完成召回和改进的车辆,主管当局可撤销其注册登记,禁止带有隐患的车辆上路行驶。

(3)欧盟委员会有权对成员国召回管理工作进行监督和干预

缺陷车辆产品召回的监管主要由各成员国主管当局负责,但欧盟作为一个整体市场,欧盟委员会有权对各成员国的管理工作进行监督和干预。

根据2001/95/EC指令第12条规定,无论强制召回还是自愿召回,主管当局都必须及时通过RAPEX系统向欧盟委员会通报。欧盟委员会负责评估相关缺陷的严重程度,决定是否通知欧盟其他成员国的主管当局同步采取措施。一旦欧盟通过RAPEX系统发布召回通知,则各成员国主管当局和相关制造商必须组织实施召回。

同时,欧盟委员会若发现成员国主管当局存在工作疏忽或事务,则可启动干预程序。例如,德国KBA曾批准车辆可以装配使用某种制冷剂的空调装置,但这种制冷剂不符合欧盟气候保护方面的法规要求。因此,欧盟委员会启动了干预程序,要求德国KBA及相关制造商必须组织召回。

(4)缺陷车辆召回执行情况介绍

根据车辆缺陷和危害的形式,车辆召回可以分为安全召回和环保召回。目前,欧盟的车辆召回是以安全召回为主,以后环保方面监管将会逐步加严。据欧盟RA-PEX系统统计,2013年上半年,欧盟发生车辆召回共计62次。其中30%是乘员保护问题,19%是转向问题,10%是发动机问题,23%是制动问题,10%是消防安全问题。此外,从制造商承担召回责任的主动性方面看,近年来,政府监管的强制召回次数呈逐年下降趋势。

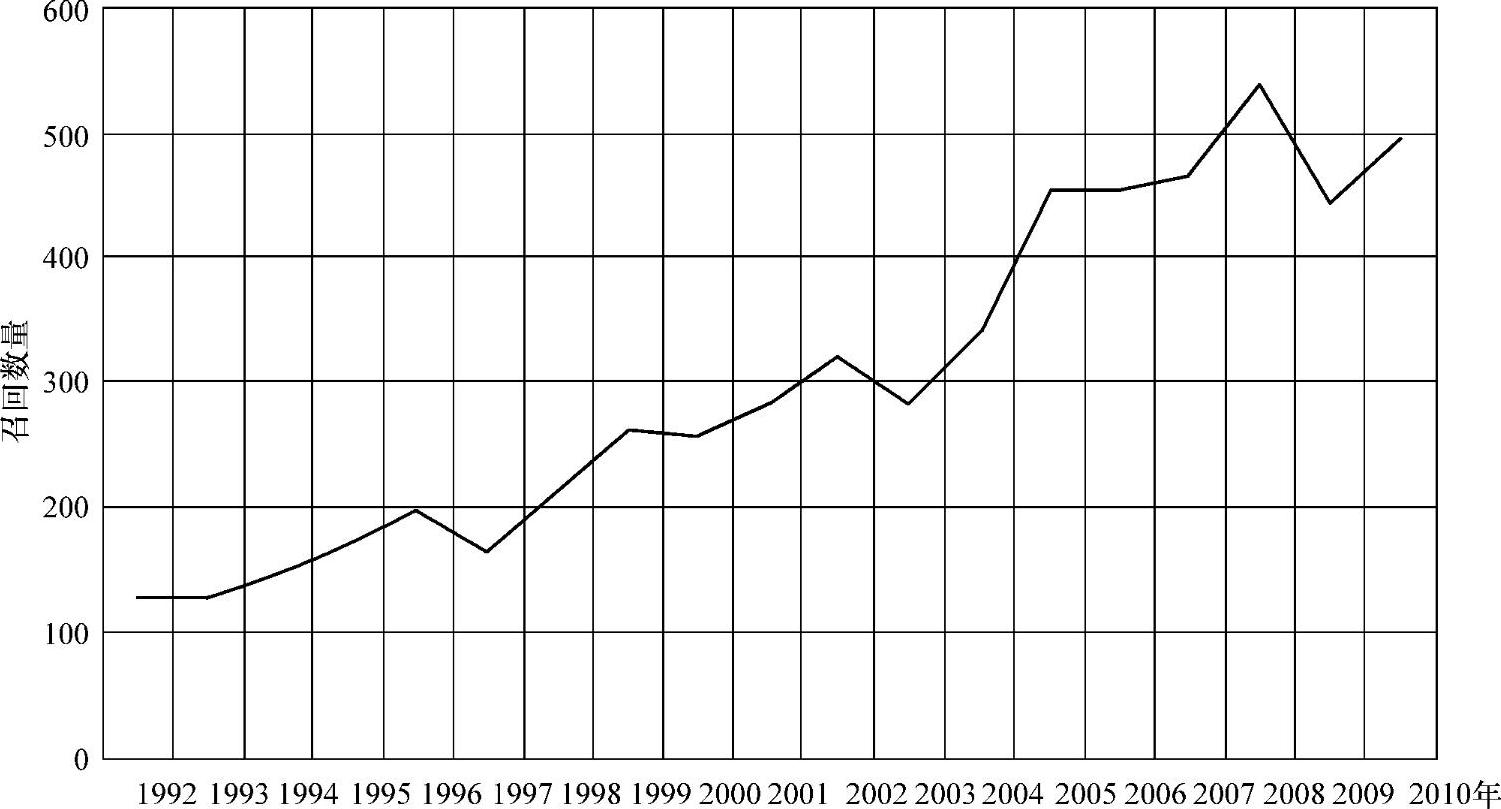

欧盟汽车召回数量和汽车召回事件逐年上升,现以英国和德国为例说明。据英国车辆和操作服务局(VOSA)统计,1992~2010年英国每年汽车召回数量及趋势呈显著上升趋势,如图1-5所示。

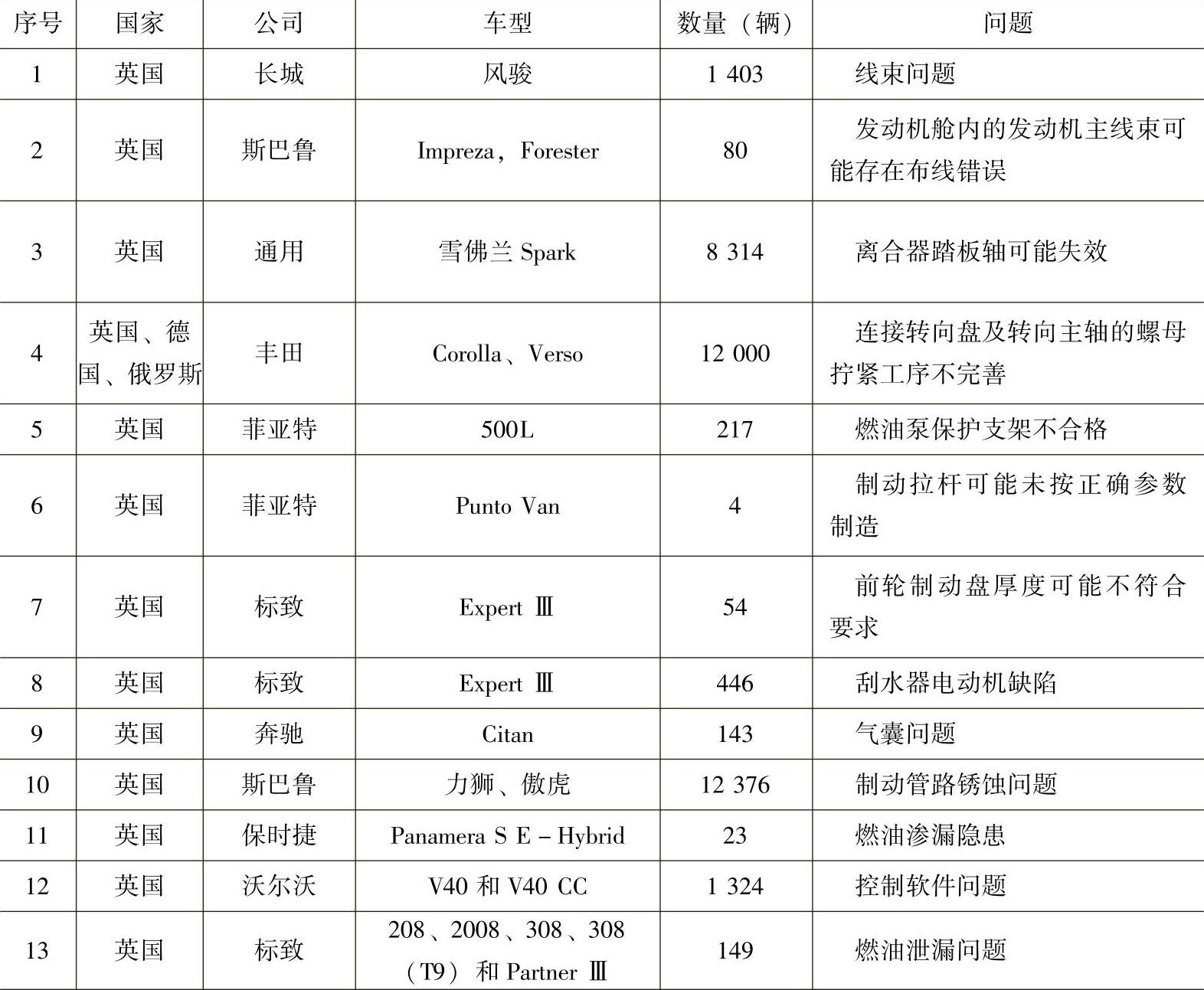

到2014年,多家车企先后发起专门针对英国的汽车召回事件共21件,见表1-14。

图1-5 1992~2010年英国汽车召回统计

表1-14 2014年专门针对英国汽车召回事件统计

(续)

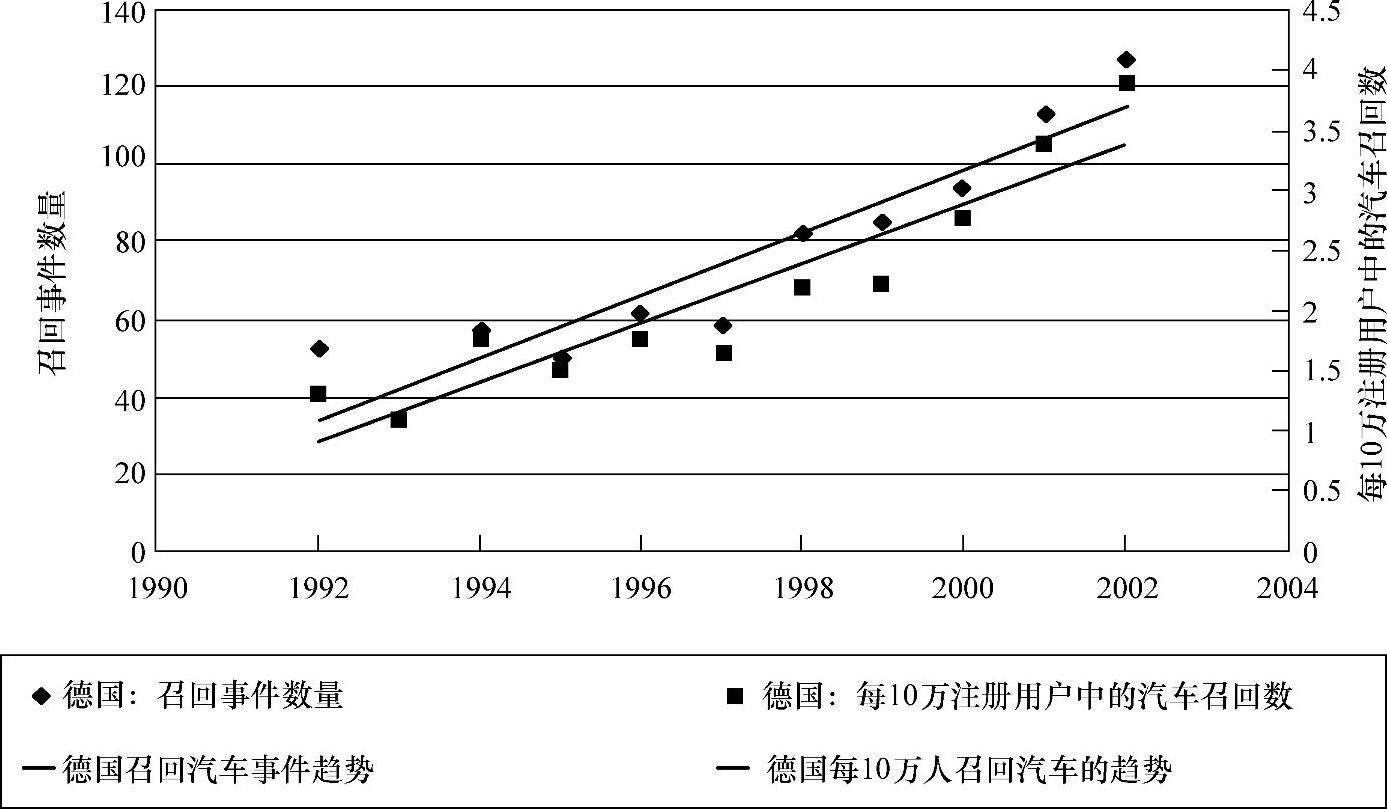

1992~2002年德国汽车召回事件也呈逐年上升的趋势(图1-6)。在这10年间,汽车召回的事件数量上升了近3倍。2014年一季度德国各大汽车生产商在本国共召回汽车已达31.2万辆。

图1-6 1992~2002年德国汽车召回事件和趋势

2.德国

德国是实施汽车召回较早的国家,其汽车召回的主要法律依据是《产品安全法》《设备安全法》等。汽车召回的主管部门是德国联邦机动车管理局(KBA)。KBA在得到缺陷汽车情报后与企业协商,分析缺陷情况并决定是否召回,企业自主处理,管理部门只是起监督作用。在德国汽车召回制度确立后,大部分都是企业自主召回。1997年后,KBA没有提出过强制召回。

3.法国

法国已经形成比较成熟的缺陷汽车召回管理制度,汽车召回与其他商品召回一样,按照法国消费法的L221-5条款执行。这一条款授权当局针对可能对消费者造成直接和严重伤害的缺陷汽车产品发出强制召回令。隶属于经济、财政和工业部的公平贸易、消费事务和欺诈监督总局负责具体汽车生产安全标准和召回管理工作。

实际操作中,法国政府很少发布政令强制汽车企业召回,而是鼓励汽车企业自行进行召回。只有当缺陷汽车对消费者构成威胁,同时汽车企业未给予重视并推出改进措施时,当局才会通过法律手段强制汽车制造企业进行召回。

当汽车企业通过相关渠道得知并已确认其生产的汽车存在缺陷后,生产企业会首先拟定一份新闻通告,说明产品存在的问题和可能导致的危险,要求消费者尽快送还缺陷商品以便进行检修。新闻通告一般首先送往法新社,经其播发后,全国主要报纸一般都会予以转载。与此同时,生产厂家还会以广告的方式在广播、电视以及影响较大的地方报纸和专业杂志发布召回公告。作为主管部门,在汽车制造企业决定对其产品进行召回处理时,公平交易、消费事务和欺诈监督总局对此事进行监督。法国汽车企业在决定采取召回行动时,不一定向主管当局进行通报,因为在法规中没有这方面的规定。公平交易、消费事务和欺诈监督总局有时会通过专业杂志或有关网站了解汽车召回信息。

4.意大利

意大利实行的是自愿性车辆产品安全召回制度。意大利车辆产品召回的主管部门是意大利运输部。意大利车辆产品的安全召回依据意大利运输部和国内及国外车辆制造厂商签署的2个实施规则来进行。意大利运输部于2000年11月分别与意大利汽车及零部件制造商协会和代表国外进口企业的协会签署了实施召回的协议。

意大利政府与汽车界签署的实施规则都是自愿性的,没有在法律上予以规定。尽管如此,所有这些实施规则都被正常执行,从2001年到现在,意大利已经进行了多次车辆安全召回,其中60%~80%的车辆安全召回源于车辆制造企业的自愿调查,只有少数召回是由消费者直接提出来的。对于消费者提出的召回请求,意大利政府通常是通过法律事务所的陈述或通过专门将车辆未达到预期性能要求和车辆缺陷等问题予以披露的高度专业化刊物来了解情况。

意大利汽车召回工作的标准程序如下:

①制造厂商对某一范围的车辆(根据车辆型号、底盘号、生产年代等进行分类)通过检验和维修推测有可能出现的车辆缺陷及其可能的纠正措施引起重视。

②上述相关数据和资料送到意大利运输部,并按照相同的分类系统存储在数据库。

③上述数据库放入意大利运输部的网站里。

④车辆制造企业通过书信或在媒体广告与有关的车主进行联系,向他们提供免费的车辆检验,更换有问题的零部件,进行一系列的后续检查,以改进车辆性能。

⑤定期将情况反馈给意大利运输部;使其有可能处理召回工作的后续事宜。

⑥定期汇总反馈给意大利运输部的数据,并刊登在出版物上。

⑦专门就召回工作成立工作组,其主要工作是检查召回是否按正常程序进行。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。