表6.7初步回归分析结果

续表

资料来源:经SPSS软件计算后,由作者汇总。

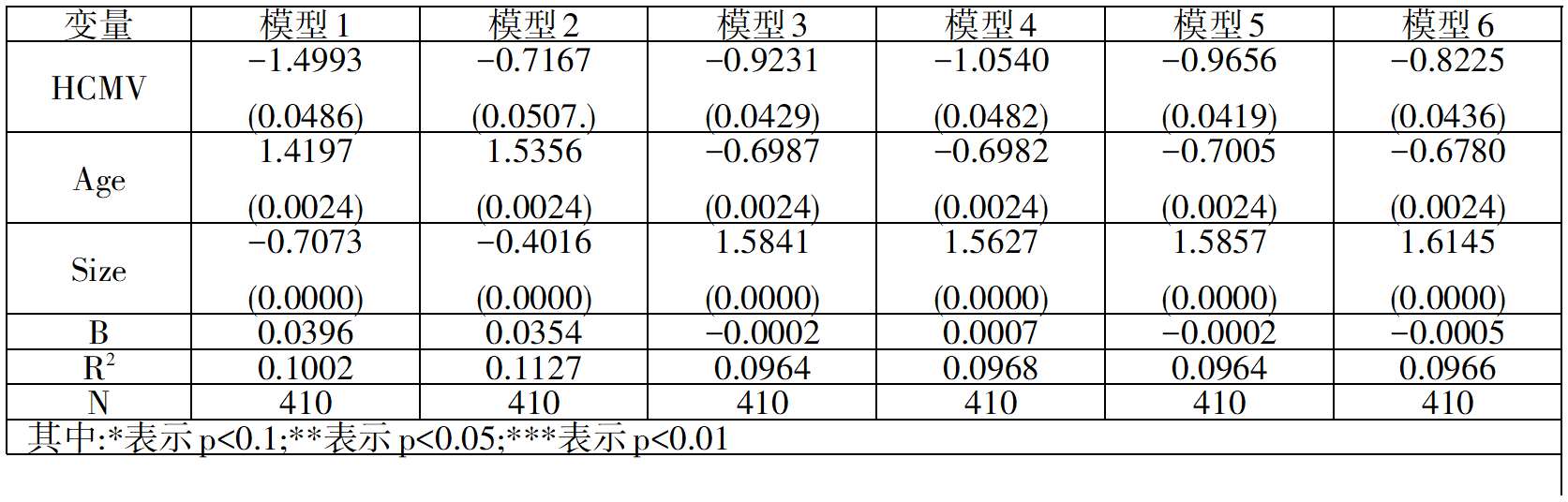

首先,根据上页表格显示的模型1回归分析结果(如表6.7),初步计算得出文化距离与企业海外股权进入模式之间的相关系数为1.3029(p>0.1),表现为不显著的正线性相关性。为避免草率得出验证结论,进一步精确验证两个变量之间的数量关系,故决定先计算筛选保留后的国家文化距离赋值的二次方后再代入模型2进行补充检验。表6.7的回归结果显示,文化距离的平方值与企业海外股权进入模式之间的相关系数为2.3752(p<0.05),同时在该模型计算框架下得出的文化距离相关系数为-1.5563(p>0.1),表现为不显著的负线性相关性。在将模型2得出的两个自变量相关系数同模型1的计算结果相结合后,可以推导出假设H1已经得到验证,即文化距离与企业海外股权进入模式之间实际上为非线性相关,且是显著的正“U”形关系。

其次,本次研究继续通过将权力距离PD、个人(集体)主义倾向度IND、男性(女性)气质强度MAS和不确定性避免UA作为因变量,分别将其统计数据代入与之相对应的模型3、模型4、模型5和模型6进行回归分析(如表6.7)。其中,模型3计算得出的权力距离相关系数为-0.0595(p>0.1),模型4计算得出的个人(集体)主义倾向度相关系数为0.4399(p>0.1),模型5计算得出的男性(女性)气质强度相关系数为-0.0704(p>0.1),模型6计算得出的不确定性避免相关系数为0.2624(p>0.1)。根据上述结果,不难看出文化距离的四个量化维度在本次回归分析中都没有表现出显性相关的线性关系。因此,本章Ha、Hb、Hd没有得到有效验证。但是,由于文化距离作为一个整体变量,在本次研究中能够呈现出显著的正“U”形关系,因此不能排除其包含的前四个量化维度在进行赋值的二次方计算后同样也存在非线性相关的可能。因此,为进一步探索这种可能性,本次研究再度对进行二次方之后的四维度赋值进行补充性回归分析,从而进一步验证四个维度对企业海外股权进入模式的影响关系。在此,补充设计四个模型:

模型7:Lo =λ0+λ1XPD+

=λ0+λ1XPD+ XPDSQ+λ2CHCR+λ3CHCFI+λ4CHCTB+λ5CHCG+λ6CHCLL+λ7CHCMV+λ8CAge+λ9CSize+ε1

XPDSQ+λ2CHCR+λ3CHCFI+λ4CHCTB+λ5CHCG+λ6CHCLL+λ7CHCMV+λ8CAge+λ9CSize+ε1

模型8:Lo =λ0+λ1XIND+

=λ0+λ1XIND+ XINDSQ+λ2CHCR+λ3CHCFI+λ4CHCTB+λ5CHCG+λ6CHCLL+λ7CHCMV+λ8CAge+λ9CSize+ε1

XINDSQ+λ2CHCR+λ3CHCFI+λ4CHCTB+λ5CHCG+λ6CHCLL+λ7CHCMV+λ8CAge+λ9CSize+ε1

模型9:Lo =λ0+λ1XMAS+

=λ0+λ1XMAS+ XMASSQ+λ2CHCR+λ3CHCFI+λ4CHCTB+λ5CHCG+λ6CHCLL+λ7CHCMV+λ8CAge+λ9CSize+ε1 (https://www.daowen.com)

XMASSQ+λ2CHCR+λ3CHCFI+λ4CHCTB+λ5CHCG+λ6CHCLL+λ7CHCMV+λ8CAge+λ9CSize+ε1 (https://www.daowen.com)

模型10:Lo =λ0+λ1XUA+

=λ0+λ1XUA+ XUSSQ+λ2CHCR+λ3CHCFI+λ4CHCTB+λ5CHCG+λ6HCLL+λ7HCMV+λ8CAge+λ9CSize+ε1

XUSSQ+λ2CHCR+λ3CHCFI+λ4CHCTB+λ5CHCG+λ6HCLL+λ7HCMV+λ8CAge+λ9CSize+ε1

其中,PDSQ表示权力距离赋值的平方,INDSQ表示个人(集体)主义倾向度赋值的平方,MASSQ表示男性(女性)气质强度赋值的平方,UASQ表示不确定性避免度赋值的平方。

表6.8补充回归分析结果

续表

来源:经SPSS软件计算后,由作者汇总。

表6.8的回归结果显示,虽然将权力距离、个人(集体)主义倾向度、男性(女性)气质强度进行平方代入后依然没有显示与企业海外股权进入模式之间的显著相关性,但是在不确定性避免度上得到了相反的现象。这一维度的相关系数为2.6987(p<0.01),反映不确定性避免度与企业海外股权进入模式之间存在十分显著的“U”型非线性相关性。这意味着在母国与东道国之间的不确定性避免度差异较大或者较小的情况下,企业倾向于选择以全资模式进入东道国市场,而当母国与东道国之间的不确定性避免度差异适中时,企业则更倾向于选择以合资方式进入东道国市场。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。