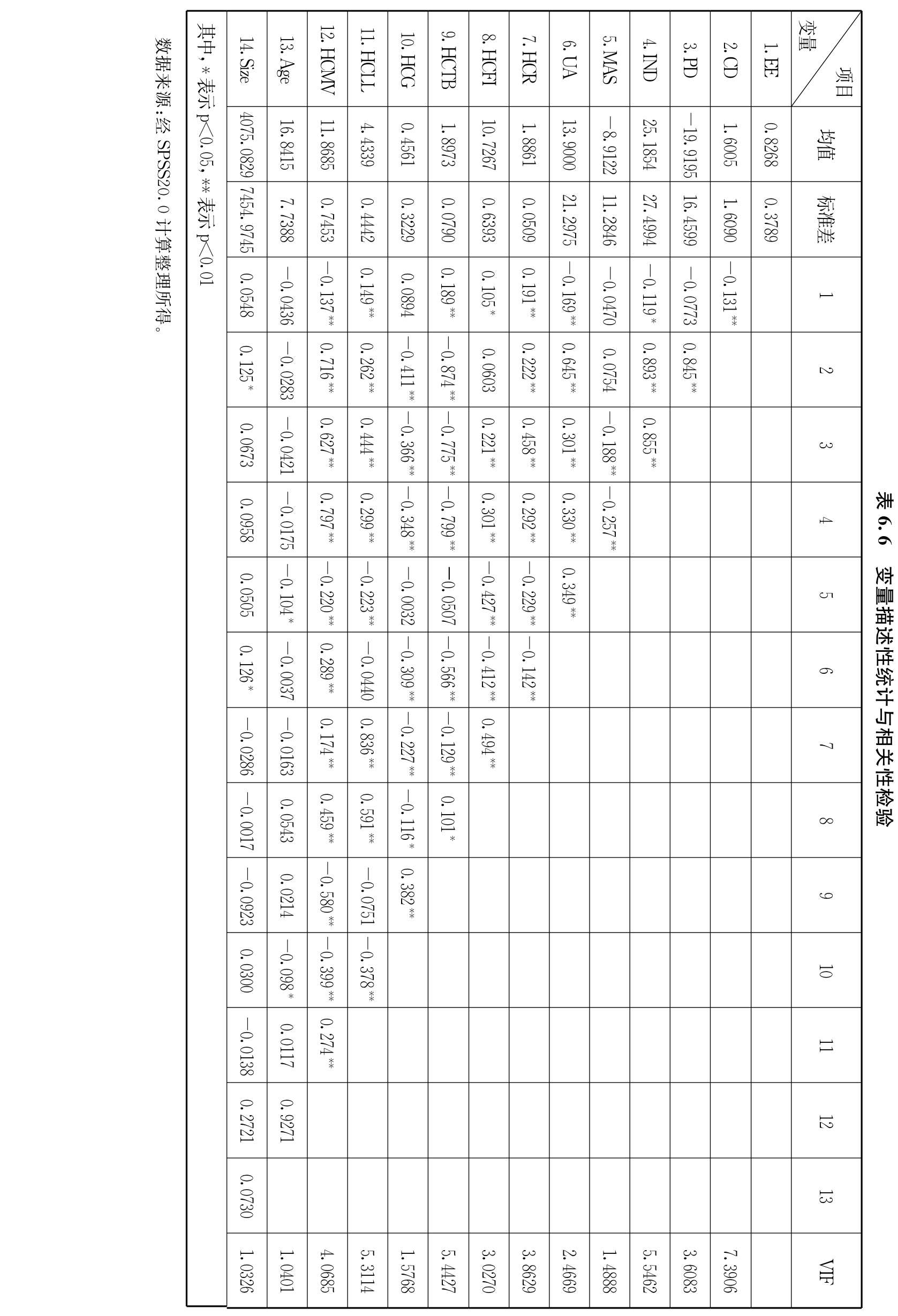

为检验变量之间的相关程度,本次研究首先对引入的所有变量进行了相关性检验,以确保所选取的变量能够用于回归模型,从而有效验证研究假设。根据检验得出的结果,自变量文化距离CD,以及其所包含的其中两个维度:个人主义IND、不确定性避免UA与因变量进入股权EE之间的相关关系显著,对应的相关系数为-0.131(P<0.01),-0.106(P<0.01),-0.176(P<0.01),与设计的模型预期相符合。但不得不注意的是,文化距离中包含的另外两个维度,即权力距离PD和性别强度男/女MAS的相关系数分别只有0.0775和0.0310,明显小于显示相关性的标准值0.1,表明这两个文化距离维度在本次研究的设计框架下没有体现出与企业进入股权模式之间的明显相关性。该现象在一定程度上显示了一种可能性,即在文化距离可能对企业进入东道国市场的股权模式产生影响的情况下,并不是所有的文化距离维度都会成为显著影响因素,反而是其中的一个或几个维度对影响结果起了主导性的作用。

在进行变量的相关性检验后,为进一步保证回归模型的适用性和可靠性,本次研究在对数据开展回归分析之前,首先代入各个变量进行了多重共线性诊断,以观察每个变量的VIF(VarianceInflationFactor)值。在统计指标中,VIF的值可以用于说明某两个自变量,或者自变量与控制变量之间存在影响关系。当某两个或者多个变量的VIF值高于一定的统计接受范围,则说明这两个变量之间存在明显的线性相关性,并且足以影响整个研究的统计结果。一般而言,VIF值的可接受范围为0<VIF<10。根据表6.7中计算得出的结果,本次研究中引入的所有变量的VIF值均为正数,且其中最大值为7.3906,明显小于可接受极限值10,因此可以说明各个变量之间的多重共线性现象并不显著,并表现出较为充分的自身相对独立性,从而保证了回归模型的适用性与可靠性。(https://www.daowen.com)

此外,本次研究中的所有变量描述性统计和相关性检验结果已汇总成下页表格(如表6.7)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。