本书的因变量为跨国企业海外进入模式,本书着重研究的是股权进入模式,记为“Yentry_m”,根据以往研究,本书将进入模式分为全资与合资两种,将母公司对子公司的股权比例在95%以上记为全资:“1”;95%比例以下记为合资:“0”(Brouthers,2002;DowandLarimo,2009)。

(二)自变量

本书自变量为制度距离,根据上文对制度距离概念的定义以及对制度距离的测量,具有逆差与顺差之分的正式制度距离分布如表3.4a和3.4b。无顺差与逆差之分的非正式制度距离本书采用文化距离来替代,文化距离的计算主要采用Hofstede提出的国家文化的5个维度,即权力距离(powerdistance)、个人主义/集体主义(individualism/collectivism)、不确定性规避(uncertaintyavoidance)、阳刚气质/阴柔气质(masculinity/femininity)以及长期导向/短期导向(long⁃term/short⁃termorientation),其中选用前四个因素(2) ,并且采用Kogut和Singh在1988年提出的模型计算文化距离:

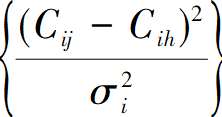

C_Disj=

(3.2)

(3.2)

公式中,C_Disj表示东道国j和中国之间的文化距离,Cij代表j国在第i个文化维度上的得分,Cch代表中国在第i个文化维度上的得分, 代表第i个文化维度的方差。

代表第i个文化维度的方差。

(三)控制变量

根据已有研究,分别从东道国层面、行业层面和企业层面选取以下9个变量作为本书的控制变量。(www.daowen.com)

1.国家层面

① 国家风险:东道国的国家风险是影响跨国公司FDI的重要因素(Larimo,2003),因此本书将其作为控制变量,采用Maplecroft发布的风险指数(3) ;② 东道国关税:关税是指进出口商品在经过一国关境时,由政府设置的海关向进出口国所征收的税收。征收出口关税会增加出口货物的成本,不利于本国货物在国际市场的竞争。因此,跨国公司在进行境外投资时,关税是其重要的考虑因素之一,本书将关税作为控制变量。③ 东道国FDI流入量:在以往的一些研究中,学者发现企业会受到其他企业行为的影响,特别是在海外投资行为上会有模仿的倾向,而东道国的FDI流入量在一定程度可以反映企业模仿倾向程度。本书将其作为控制变量。④ 东道国公司税负:子公司面临的税负直接决定了公司在该地区经营的负担,因此也是影响跨国公司海外决策的因素之一。公司税负的数据来自经济自由度指数。⑤ 东道国经济增长:根据以往的研究,国家的经济增长是影响跨国公司对海外子公司股权模式设置的重要因素(BrouthersandBrouthers,2000),一些研究认为市场潜在规模正向影响企业的进入模式,即市场潜在规模越大,企业越倾向于选择高资源承诺的方式进入该市场(AgarwalandRamaswami,1992;KwonandKonopa,1993)。因此本书将其作为控制变量,并且用GDP的增长来代替此变量(Gastanagaetal.,1998)。⑥ 东道国人均GDP:跨国公司对海外子公司股权设置从某种程度上会受跨国公司谈判水平的影响(Gomes⁃Casseres,1990),东道国人均GDP可以间接反映东道国工资水平和劳动力成本,而这些都会影响跨国公司在东道国的行为策略,特别是会影响跨国公司与合作伙伴的谈判水平,本书将其作为控制变量。

2.行业层面

⑦ 行业:为了控制行业层面的因素对跨国公司对海外子公司股权设置的影响,本书将其作为控制变量。

3.母企业层面

⑧ 母公司营业收入:公司拥有的财务资源对其跨国扩张和竞争有着极其重要的支撑作用,本书将其作为控制变量。⑨ 母公司规模:在以往的研究中认为母公司的规模是公司股权模式设置的重要决策依据(Larimo,2003),本书采用公司所拥有的雇员数量的对数值来代表公司的规模大小(KingandShaver,2001),并且将其变量作为控制变量。

本书模型中用到的全部变量的含义、标识和数据来源见下页表格(表3.5)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。