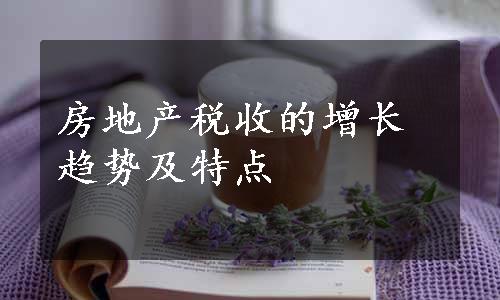

图3.3 全国房地产类税收及其占地方公共财政预算收入的比重(单位:亿元)

从上述图3.3中,我们可以得到以下结论:

第一,房地产类税收占地方税收收入的比重从2007年开始保持在15%以上,占地方公共财政预算收入的比重自2004年以后在10%以上,已成为地方税收收入的主力军,是地方财政收入的重要支柱。全国在2012年房地产类税收绝对额和相对额均占据历史高点。房地产类税收占地方税收收入和房地产类税收占地方公共财政预算收入的比重从2000年的7.89%和7.01%,一路攀升到2012年的21.40%和16.58%,2013年受经济下滑的影响其占比略有下降。

房地产类税收总量呈现出高速增长态势,但各税种之间的增幅差异明显,进而影响到各税种所占比重发生明显变化。从总体上来看,房地产类税收均呈现攀升的趋势,尤其是契税、耕地占用税和土地增值税三个税种。

契税增幅较大,绝对量上从2003年以来在房地产类税收中独占鳌头,起着举足轻重的作用。土地增值税的增幅最大,其绝对量也较大。城镇土地使用税和房产税相对增幅不是很大。土地增值税迅猛增长原因分析如下:一方面政府加大对土地增值税宏观调控和清算,并且提高预征率和征收力度。国家先于2006年12月28日由国务院签发《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发[2006]187号)文件,要求各地税务部门从2007年2月1日起,开展房地产开发企业土地增值税清算,加强土地增值税的稽查、清算和征收力度。后于2010年5月起由税务机关提高了土地增值税预征率,中部和东北地区省份不得低于1.5%。2009年全国通行《土地增值税清算管理规程》(国税发[2009]91号),总体的要求是“新账不欠,老账还清”。另外一方面,土地出让和转让的成交额较大,商品房销售额快速增长,这些因素扩大了增值税税基,增加其税源。契税是对土地使用权和房产所有权转移征收的财产税,受土地和房地产业行情的影响较大。契税绝对额比较大,增速较快,可能的原因:一是当地房地产业相对发达、活跃,房地产交易比较频繁,契税总额较大,其主要的原因是居民因为刚需买房或者置换房产较多;二是当地地处发达或较发达地区,房地产价格比较高;三是当地的税收征管比较完善,基本做到应收尽收。总之,契税是筹集地方财政收入的重要手段,具有取得收入的及时性和税基增长的稳定性的特点,为当前重构地方税制体系,扩大地方政府的主体税源做出了重要贡献。(www.daowen.com)

第二,耕地占用税的增幅和绝对量都较大。针对耕地占用税的改革初见成效:在1999~2006年间耕地占用税征收范围偏窄、税负偏轻、税负不公的问题也日益突出,其保护耕地的作用日益弱化,调节职能的发挥也受到了制约。中央明确提出最严格保护耕地的要求。要求通过税收手段调节占地、加大保护耕地的力度,2006年中央一号文件《中共中央、国务院关于推进社会主义新农村建设的若干意见》(中发[2006]1号)明确提出了“提高耕地占用税税率”的要求。2006年8月,国务院下发的《国务院关于加强土地调控有关问题的通知》(国发[2006]31号)中提出,要提高耕地占用税征收标准,加强征管,严格控制减免税。2007年党的十七大报告再次强调要严格保护耕地,并提出了建设资源节约型社会的要求。这是运用税收政策严格保护耕地、促进资源节约和环境保护的重要举措,上述多措并举提高了耕地占用税的税收收入。

第三,税种发展空间不同,房产税最具发展潜力。城镇土地的使用税增长幅度有限,基本保持稳定,但房产税潜在增长空间较大。十八大报告中指出:加快改革财税体制,健全中共和地方财力与事权相匹配的体质,……构建地方税体系,形成有利于结构优化、社会公开的税收制度。目前房地产类税收面临改革,理论上来讲,房地产税拥有成为地方主体税的特点:房地产税具有税源丰富、税基广泛稳定且具有非流动性的特点,并且对经济有弹性,促进经济增长,调节收入分配,税负均衡等;确保地方间财力均衡,也能协调和兼顾中央与地方税收收入。若是全国范围内推进房地产税的改革,房地产税将很大概率上可能成为地方主体税种,所以其很具有发展潜力。分析图如下图所示:

图3.4 房地产类税收占五税总和的比重图(单位:%)

通过图3.4显示可以得到:首先,契税在房地产类税收中比重大都在30%左右,是比重最大的税种。其次,房产税收入在五税种中收入的比重逐年下降。这也是房产税目前需要改革和完善的地方。最后,土地增值税最近五年也是显现出逐年递增的趋势,耕地占用税中间略有下降,2007年后显现增长趋势增加。但契税、耕地占用税和土地增值税绝对量上在房地产类税收中排名前三的税收收入占五税税收收入总和的70%左右。综上发现契税和耕地占用税占房地产类税收比重最大,房产税占比房地产类税收最小,其发展潜力较大。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。