1.产品面积假设

大型专业市场综合体的功能越来越复合,其产品形态日益丰富,各类产品的物业配比也将成为项目前期定位的重要组成部分。各类产品的物业面积是否合理,不仅关系到大型专业市场综合体能否成功入市,更关系到招商政策及后期运营能否成功。

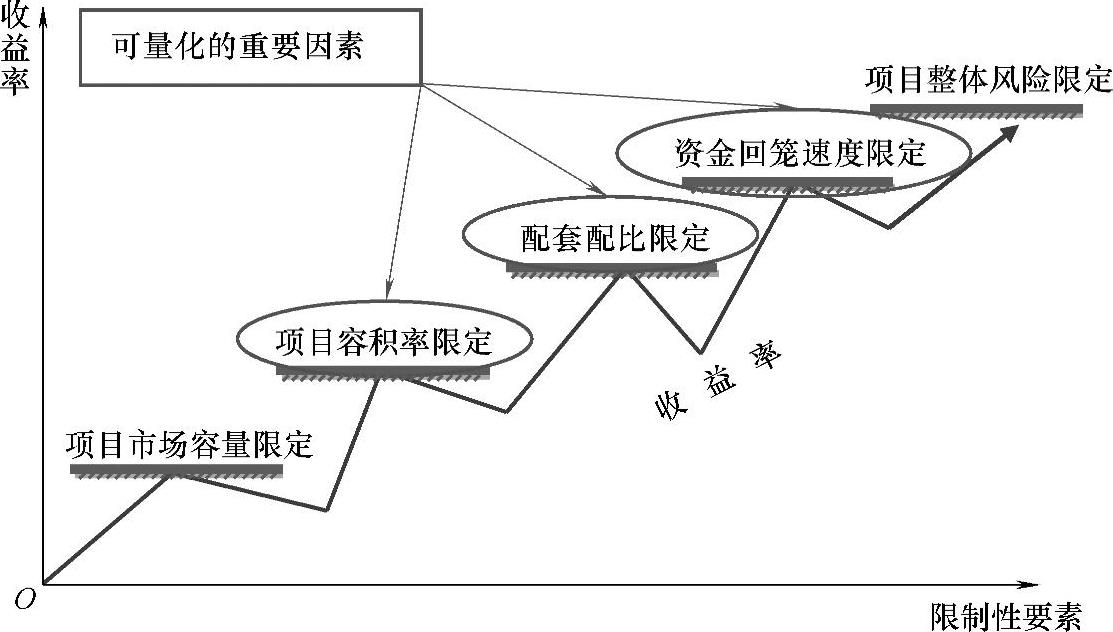

影响大型专业市场综合体产品面积的要素主要有两大类,即目的性要素和限制性要素。目的性要素,即尽可能追求整个项目的收益率最大化;限制性要素,包括项目市场容量限定、项目容积率限定、配套配比限定、资金回笼速度限定、项目整体风险限定(见图14-4)。

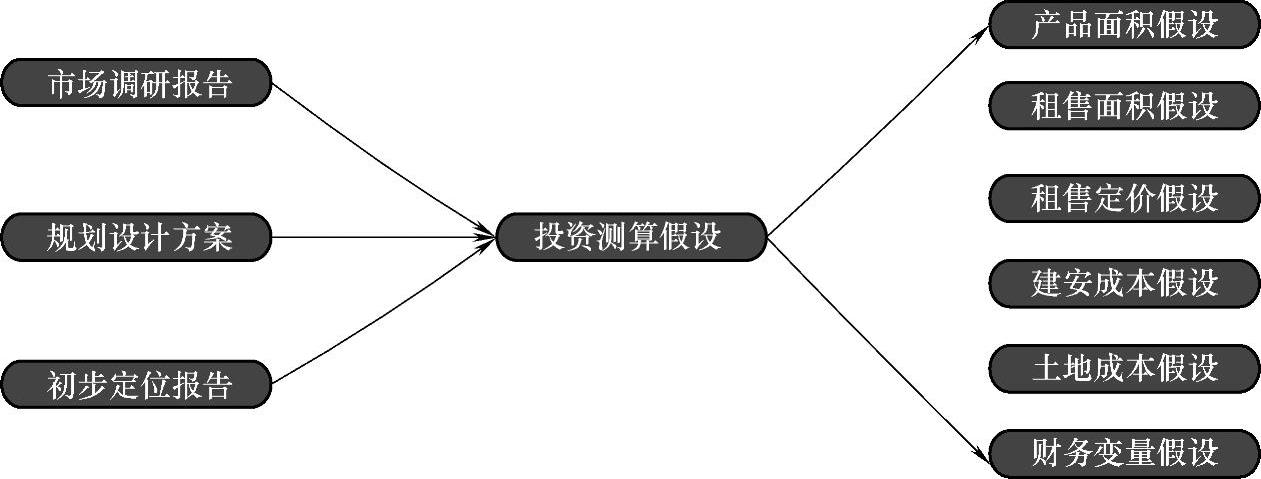

图14-3 投资经济测算之变量假设

图14-4 产品面积限制性要素

2.租售面积假设

大型专业市场综合体的产品销售是为了现金更好的回笼,而产品持有则是为了资产的增值和利于后期经营管理。

影响因素主要分为三个方面:①同产品的市场性质有关。如酒店、仓库、会展中心等产品,在市场上大部分考虑出租的方式,而商铺、住宅等产品大部分则考虑销售的方式。②同开发企业的策略和实力有关。销售型策略和实力较弱的开发企业,倾向于对产品进行销售,获得开发利润,而不是后期资产增值和经营的利润。③同政府因素有关。地方政府在卖地的过程中,考虑到地块规划、招商、拆迁等因素,因而明文规定其持有面积和“反迁”面积。

3.租售定价假设

租售定价应根据大型专业市场综合体项目的特点,一般选择位置、规模、功能和档次可比的项目作为参考,通过对其成交价格的分析与修正,最终得到项目的租售价格。(www.daowen.com)

租售定价假设要与开发商的市场营销策略相一致。另外,在考虑政治、经济、社会等宏观因素对项目租售价格影响的同时,还应对本地市场供求状况进行分析,考虑已建成的、正在建设的以及潜在的竞争项目对本项目租售价格的影响。

4.建安成本假设

各类形式建筑的建安成本因地区和档次不同,单价差异较大,只能根据本地市场情况进行估算。一般地级市各产品的建安成本数据如表14-1所示。

表14-1 一般地级市各产品的建安成本数据

5.土地成本假设

在我们前期策划的很多项目中,对于有些项目土地成本无法获得准确的数据,只能参考周边同类地块的价格。主要原因为:一是开发企业还处于“拿地”阶段,因此无法确定土地成本的价格;二是开发企业同政府协议“拿地”,对土地“拿地”成本处于保密状态。

大型专业市场土地成本的估算,从前期策划的角度看,土地出让地价款可分为土地出让金和前期补偿费用。土地出让地价款是指国家以土地所有者的身份,将土地使用权在一定年限内让予土地使用者,并由土地使用者向国家支付土地使用权出让地价款。其主要包括向政府缴付的土地使用权出让金和根据土地原有状况需要支付的拆迁补偿费、安置费、城市基础设施建设费或征地费等。例如,以出让方式取得城市熟地土地使用权,土地出让地价款由土地出让金加上拆迁补偿费和城市基础设施建设费构成。土地契税一般按照3%~5%缴纳,具体适用税率应依据当地实际情况。

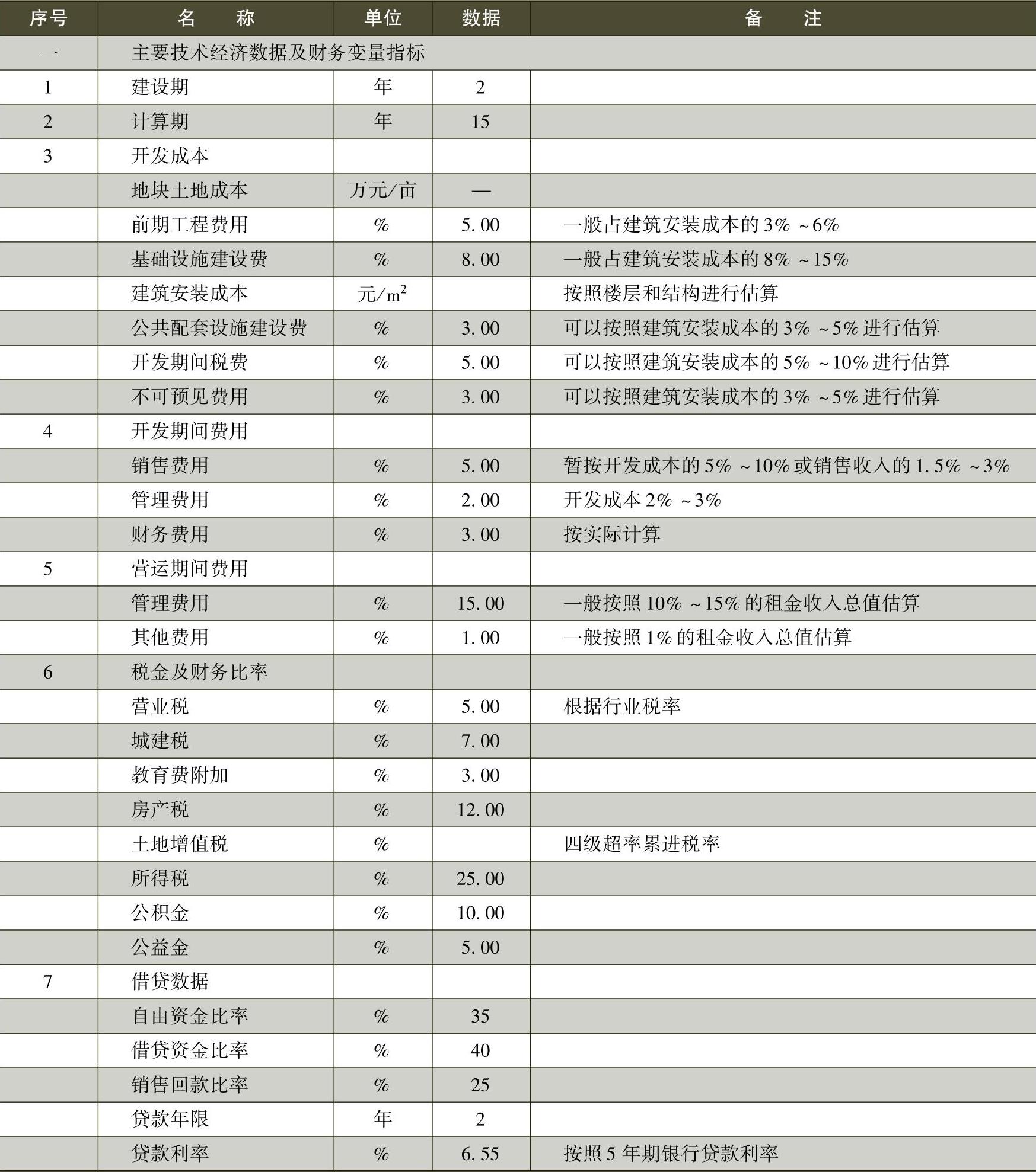

6.财务变量假设

财务变量假设会把主要经济数据及财务变量放在一起,并形成一定的比率关系,从而方便对大型专业市场项目进行定量分析。以下主要技术经济数据及财务变量指标仅作为参考(见表14-2)。

表14-2 主要技术经济数据及财务变量指标表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。