1962年,山姆·沃尔顿创立了沃尔玛,开启了沃尔玛高速发展的历史,也塑造了20世纪最大的商业奇迹之一。沃尔玛于1972年在纽约股票交易所上市,之后,迅速扩张,不仅超过了凯马特(K-Mart)和西尔斯成为全球最大的零售商,同时也成为全球最大的企业之一,比肩埃克森美孚、中石油、壳牌这样的大型综合性油气企业。2011年,在《财富》全球500强排行榜上,沃尔玛以4218亿美元的销售收入高居全球第一(沃尔玛当年的税后利润是164亿美元);2012年和2013年,沃尔玛的营业收入也都高居全球前三甲。

按照许多企业家的理解,零售业是典型的“红海”,其竞争激烈、利润率不高、进入门槛低、市场支离破碎,是不容易再出现革命性的创新的夕阳产业。寻求基业长青的企业应该果断抛弃这个竞争已经非常残酷的行业,另寻“蓝海”。然而,就是在这样的一个看起来并没有太多成长空间的行业里,沃尔玛用了不到30年的时间迅速崛起,[3]令人称奇。沃尔玛目前在全球16个国家有8500家分店,在全球范围内雇用了210万员工,国际销售占到整个企业销售收入的25%,已经成为一家名副其实的跨国零售企业。

沃尔玛成功的背后有什么秘诀?管理界和学界有大量的研究和讨论,也有很大的争议。有人把他归结于创始人山姆·沃尔顿对成本控制的不懈坚持。即使贵为全球最有钱的富豪之一,山姆·沃尔顿出门只坐经济舱,几十年固定去一家理发店花5美元理发(从不给小费),出入开一辆旧式的小卡车。山姆·沃尔顿为人低调、节俭到吝啬的生活方式无疑也给他创立的企业打上了深深的烙印。沃尔顿在他1992年出版的自传中说:“在零售这个行业,不管你怎么去划分它,降低成本始终是维持利润率最重要的一环,而员工工资是成本最主要的构成部分之一。”[4]山姆·沃尔顿出于对成本的控制,对工会一直采取非常强势的态度,尽量排斥工会对沃尔玛在员工工资设定上的影响。沃尔玛在劳工关系方面的表现一直备受诟病。

也有人把沃尔玛的成功归结于它历来严格遵循的低价战略。“每天都是最低价”是沃尔玛喊出的口号。沃尔玛在随后的经营中也确实严格遵循这一理念,虽然这一口号在后来的岁月中有诸多调整,逐渐变为“总是低价”、“帮人们省钱,让他们过上更好的生活”。这里值得一提的是许多零售商都采用低价策略,但也仅仅限于策略层面,很多时候流于“价格战”这种形式,例如,2012年夏天京东商城掀起的中国零售经销商之间的价格战。当一个企业把低价作为一个长期的目标来追求时,它就从策略层面上升到了战略层面,而这需要持之以恒,沃尔玛长期坚持的低价战略为它吸引和维持顾客流量创造出了比较优势。低价在沃尔玛已经上升到了一个战略高度。

上述对沃尔玛成功的讨论都有道理,但缺乏对沃尔玛整体商业模式中成功要素的系统分析。在我看来,沃尔玛的崛起与它坚持不懈地寻找提升投资资本收益率的方法有关。

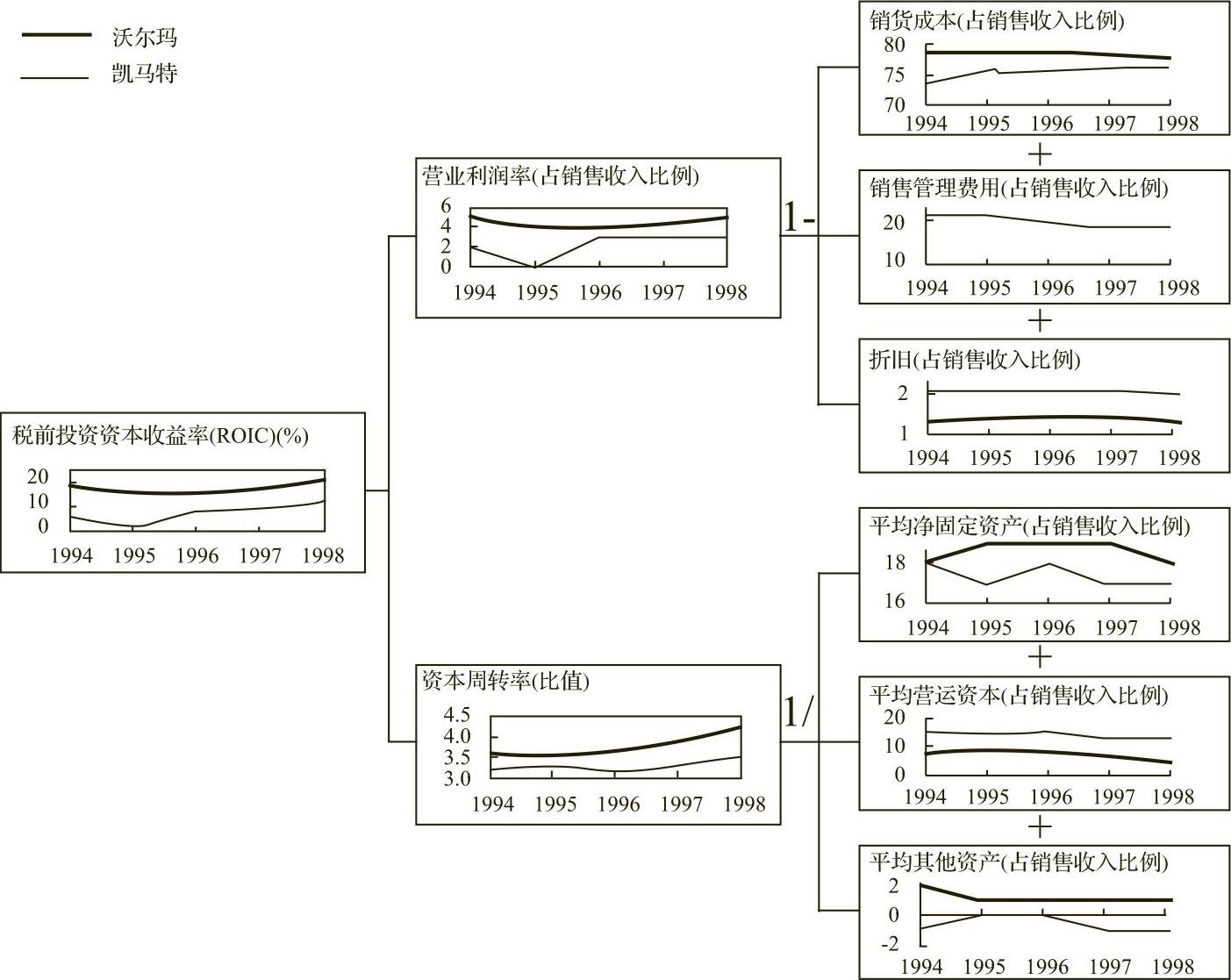

图7-1 沃尔玛和K⁃Mart的投资资本收益率分解比较:1994年~1998年

资料来源:作者根据上市公司数据自行整理。

在图7-1中比较了沃尔玛和另外一家零售商凯马特(K-Mart)在1994年至1998年间的投资资本收益率。这五年是这两家零售企业命运发生根本转折的关键五年——在沃尔玛高速发展,持续领先零售业同僚的时候,凯马特(K-Mart)在困境中越陷越深,最终于2001年宣布破产。两家零售企业的命运可以通过它们各自在投资资本收益率上的表现反映出来。如果我们考察这两个企业的税前投资资本收益率(虽然两个企业都是美国企业,但考虑到税率上可能出现的差异,用税前投资资本收益率更具可比性),我们容易发现在1994年至1998年间的任何一年,沃尔玛的税前投资资本收益率都要远远高于竞争对手凯马特(K-Mart)。这意味着沃尔玛比凯马特(K-Mart)具有更强的价值创造能力。这两个企业虽同属一个行业,经营类似的业务,但命运迥异,这和它们在投资资本收益率上的巨大差异有关。1994年至1998年间,沃尔玛的税前投资资本收益率在15%~20%之间,这对于像零售业这样一个高度竞争、投入资本巨大的行业而言,是非常了不起的成绩。

在这里讨论的焦点是沃尔玛何以能够长期保持一个比竞争对手高很多的投资资本收益率?沃尔玛在商业模式方面有何独特之处?我相信,正是沃尔玛的这些独特之处,使得它能够在激烈的竞争中脱颖而出,成为一个伟大企业。

为了更好地理解、回答上述问题,在此分析一下沃尔玛投资资本收益率的构成。如图7-1所示,税前投资资本收益率=毛利润率×资本周转速度;毛利润率=企业的税前利润÷营业收入;资本周转速度=营业收入÷投资资本。显然,沃尔玛在毛利润率和资本周转速度上的表现都要好过凯马特(K-Mart),这也解释了为什么沃尔玛会有比凯马特(K-Mart)高许多的投资资本收益率。沃尔玛能够维持一个相对较高的毛利润率,与沃尔玛在商业模式的若干构成模块上的创新有关:(1)沃尔玛实施全球统一采购,由于采购量大,在与供货商的讨价还价过程中有明显的议价能力,这有利于大幅降低采购成本;(2)沃尔玛在与工会的对峙中保持强势,尽量排斥工会对员工薪酬制定的影响,同时,沃尔玛雇用的员工中30%以上的是兼职员工,劳动力成本相对低廉,这进一步降低沃尔玛的运营成本;(3)沃尔玛还大量投资计算机管理系统,开发物流和仓储管理的软件系统,更合理地配置资源,降低了对员工数量的需求;(4)沃尔玛的折旧相对较低(这归结于沃尔玛的“轻资产”战略,下面会再特别讨论这一点)。综合上述因素,可以得出,正是低折旧和低管理费用导致了沃尔玛与凯马特(K-Mart)在利润率上的巨大差异。

沃尔玛的资本周转速度也要远远高于凯马特(K-Mart)。这意味着,沃尔玛1美元的资本投资能够带来更多的营业收入。分析资本投资的构成,容易发现沃尔玛的营运资金占用要远远低于凯马特(K-Mart),这是导致沃尔玛资本周转速度快的重要原因,与此同时,沃尔玛的固定资产占用虽然比凯马特(K-Mart)高一些,但折旧相对低。造成这一切的根本原因在于沃尔玛在商业模式上的创新,而这些创新本身有利于提升投资资本收益率。(www.daowen.com)

例如,沃尔玛70%的店铺是通过租赁方式获得的,这有利于大大降低固定资产占用和折旧;沃尔玛是零售商中最早采用计算机技术来支持库存管理、订货和信息发布的。1983年,沃尔玛甚至发射了一颗卫星作为其通信中枢,来维持一个良好的存货管理系统;沃尔玛也通过2000多辆专用货车,建立物流主干和网点的合理配置,以此大幅降低存货水平;沃尔玛在考核各个店的业绩时,明确把存货水平,货物在架时间等作为考核指标,这提供了足够的动力让各个沃尔玛店去降低存货;尤其值得指出的是,沃尔玛利用其强大的采购方面的议价优势,在与供货商谈判时明显处于强势地位,因此沃尔玛可以维持一个比较高的应付款规模,这进一步减少了沃尔玛在经营中的资本占用。

综合上面讨论,可以发现,沃尔玛实际上是用一种“轻”资产的战略来做零售业,这使得它区别于传统零售企业。传统零售企业在经营过程中需要占用大量的资本(例如存货、固定资产等),增加了投资资本收益率计算公式中的分母部分,而零售业的毛利整体不算太高,这两者结合在一起就大大降低了投资资本收益率和企业的整体价值创造能力。沃尔玛某种程度上逆袭零售业,在最不可能出现新商业模式的领域用创新型的做法重新梳理零售业领域的价值创造机会,大大提高了投资资本收益率(ROIC),从而获得极大的成功。

沃尔玛的成功与其在构成商业模式的几大模块中找到对应的价值创造机会有关。例如,在消费者细分方面,沃尔玛强调大众市场、中低收入群体,然后逐渐向中产阶级辐射,这种定位使得沃尔玛能长期维持一个深厚的消费者基础;在价值理念方面,沃尔玛的“每天都是最低价”深入人心,把低价策略通过几十年的坚持上升到战略高度,沃尔玛展示了它的独特性;在实现价值的渠道方面,沃尔玛有星罗密布的网点和精确的存货管理;在与顾客关系上,沃尔玛某种程度上用低价来代替更为完整的服务,这对那些对价格比较敏感的顾客而言,有很大的吸引力;在营收源泉层面,沃尔玛通过降低成本,降低投资资本占用等方式创造出相对丰沛的现金流;在关键资源、关键活动、关键利益相关方等方面,沃尔玛针对供货商的议价权,对工会的相对强势等都帮助沃尔玛塑造独特的商业模式。

事实上,对沃尔玛商业模式最好的一个表述就是图7-1,长时间保持高水平的投资资本收益率(ROIC)是沃尔玛成为伟大企业的关键所在。沃尔玛特有的商业模式从不同侧面提升了该企业的投资资本收益率(ROIC)。

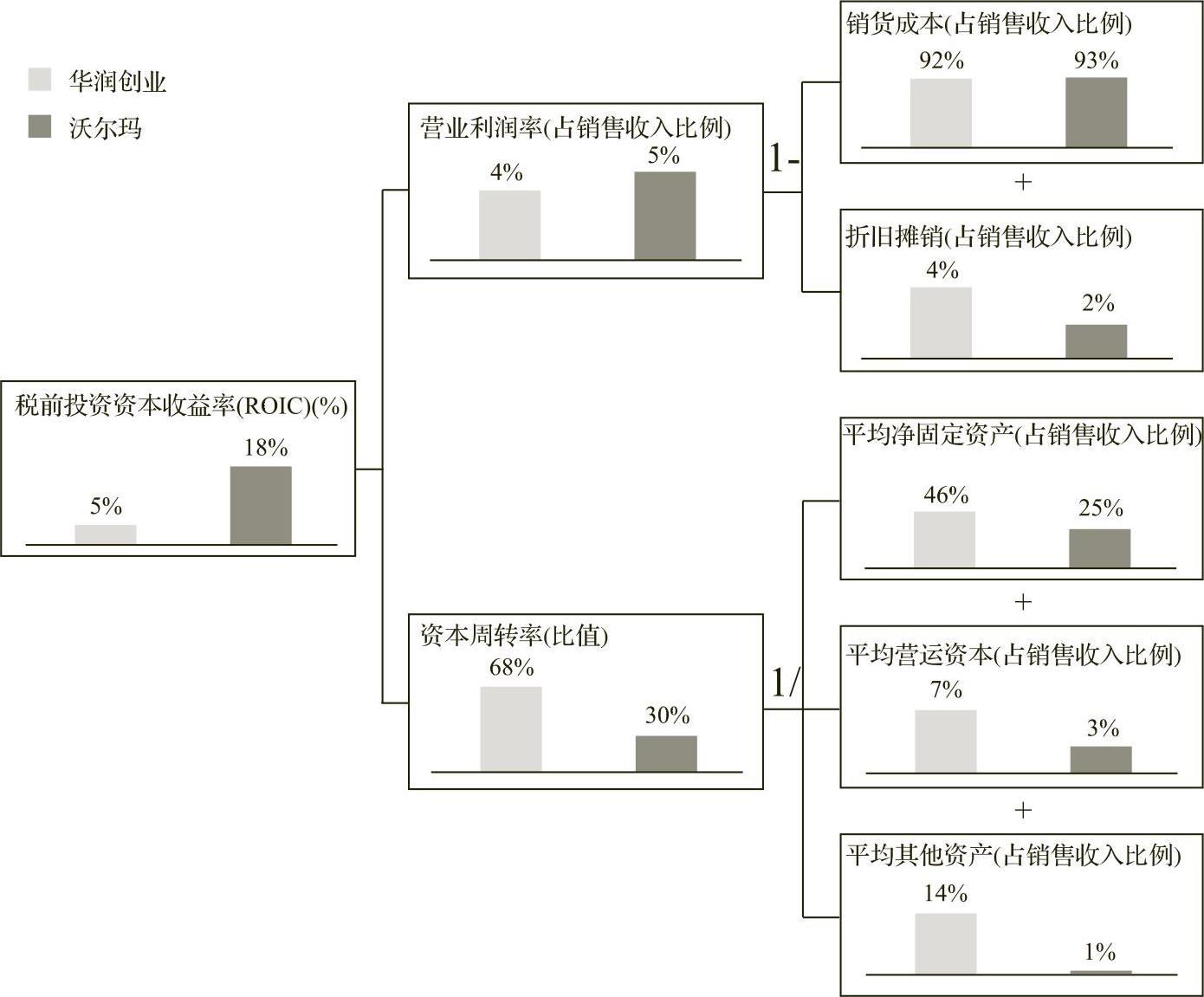

图7-2 华润创业和沃尔玛的投资资本收益率(ROIC)分析,2009年

资料来源:作者根据上市公司数据整理。

为了再次强调投资资本收益率(ROIC)的重要性,也彰显沃尔玛在商业模式上的竞争力,在图7-2中比较了华润创业与沃尔玛在2009年的投资资本收益率(ROIC)及其构成。在此,并不打算对华润创业的整体表现及其商业模式做出一个仔细而系统的评价。毕竟,除了零售业务外,华润创业还有很大的一块业务分布在啤酒行业,另外,华润创业也有相当规模的食品业务。而是想通过华润创业与沃尔玛的比较,探讨两者在商业模式上的不同。

如图7-2所示,华润创业与沃尔玛的税前投资资本收益率(ROIC)有很大的差异。根据两家企业2009年年度报表进行分别计算,华润创业2009年的税前投资资本收益率(ROIC)是5%,而沃尔玛则高达18%。从盈利能力和企业价值创造潜力来看,沃尔玛的表现要远远优于华润创业。那究竟是什么原因导致了这两家企业在投资资本收益率(ROIC)上的巨大差异呢?

如果仔细分析两家企业在投资资本收益率(ROIC)上的构成,可以发现两家企业在毛利润率和资本周转速度方面都有差距。华润毛利润率只有4%,主要是因为华润创业较高的售货成本(92%)和折旧(4%),而沃尔玛在这两项指标上的取值分别为93%和2%,两项指标合在一起比华润创业要低1个百分点。沃尔玛的成本控制方面的优势并不明显。但两个企业在资本周转速度方面的表现高下立现。资本周转速度,即投资资本和营业收入的比例在华润创业是68%,而沃尔玛只有30%,低了整整38个百分点,可以说导致沃尔玛与华润创业在投资资本收益率(ROIC)上出现巨大差距的根本原因在于华润创业经营活动中过多的投资资本占用;而导致华润创业投资资本过多的主要原因在于其固定资产占收入的比例——华润创业的这个数值是46%,比沃尔玛高了整整21个百分点。

至此,可以进行初步判断:在零售业这个领域,如果华润创业想进一步提升价值创造的话,其实有很大的空间。沃尔玛在其商业模式上有许多特点值得仿效。比如沃尔玛的成本控制,还有沃尔玛想方设法利用各种方式降低投资资本占用等,都值得借鉴。或许这会引发异议,华润创业除了零售业务之外还有啤酒和食品等其他业务,这样比较两个企业并不合适。实际上应该看到的是,投资者在评估华润创业的零售业务时,主要看价值创造能力和投资资本收益率。如果企业在这个环节上的差距是因为它同时也在经营别的业务,那么一个更为合理的问题是华润创业为什么不拆分这几项业务呢?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。