中国企业在设计企业战略时,出于对规模的追求,往往采用多元化的经营方式。公司多元化经营是公司在现有经营状态下增加市场或行业差异性的产品或产业的一种经营战略和成长方式。大型企业多元化经营的趋势始于美国20世纪60年代的第三次并购浪潮,期间涌现了一批像通用电气、强生这些业务涉及不同行业、销售规模庞大、盈利稳定上升的大型企业。这种企业战略,逐渐被越来越多的企业效尤,尤以20世纪80~90年代的日本和韩国财团为甚。鉴于日韩经济在20世纪后半段所取得的巨大成就,伴随着日韩企业在国际市场上的崛起,“多元化”在其他新兴市场国家获得热烈的响应,一时间,多元化似乎变成了企业发展的必由之路。

对多元化的质疑一直没有停息过。实证金融学研究在过去二十年最为重要的一个发现是“多元化折价”。多元化折价指的是多元化的企业相较于专业化经营的企业在市场估值方面会有一个折价。郞(Lang)和斯图尔兹(Stulz)(1994)和博格(Berger)和欧菲克(Ofek)(1995)曾经研究美国的上市公司(金融机构和公共事业公司被排除在分析之外),他们都发现多元化经营的企业在市场估值上平均会有10%的折价。也就是说,这些多元化的企业如果能把其业务板块分拆并独立经营的话,平均能获得10%的价值提升。

“多元化折价”过去二十年在多个国家、多个行业和多个时间段被反复验证,结论甚为稳定。学界原来一直以为“多元化折价”主要集中在制造业。最近一项由美国金融学者罗斯·列文(Ross Levine)主持的研究发现“多元化折价”也同样存在于金融机构。那些力求打通金融服务产业链、巨无霸型的金融机构在市场估值上其实是有折价的。这对于像花旗集团、瑞银集团(UBS)等致力于打造一站式金融服务的全能金融机构,以及孜孜于复制全能模式的中国金融机构,不啻为当头棒喝。

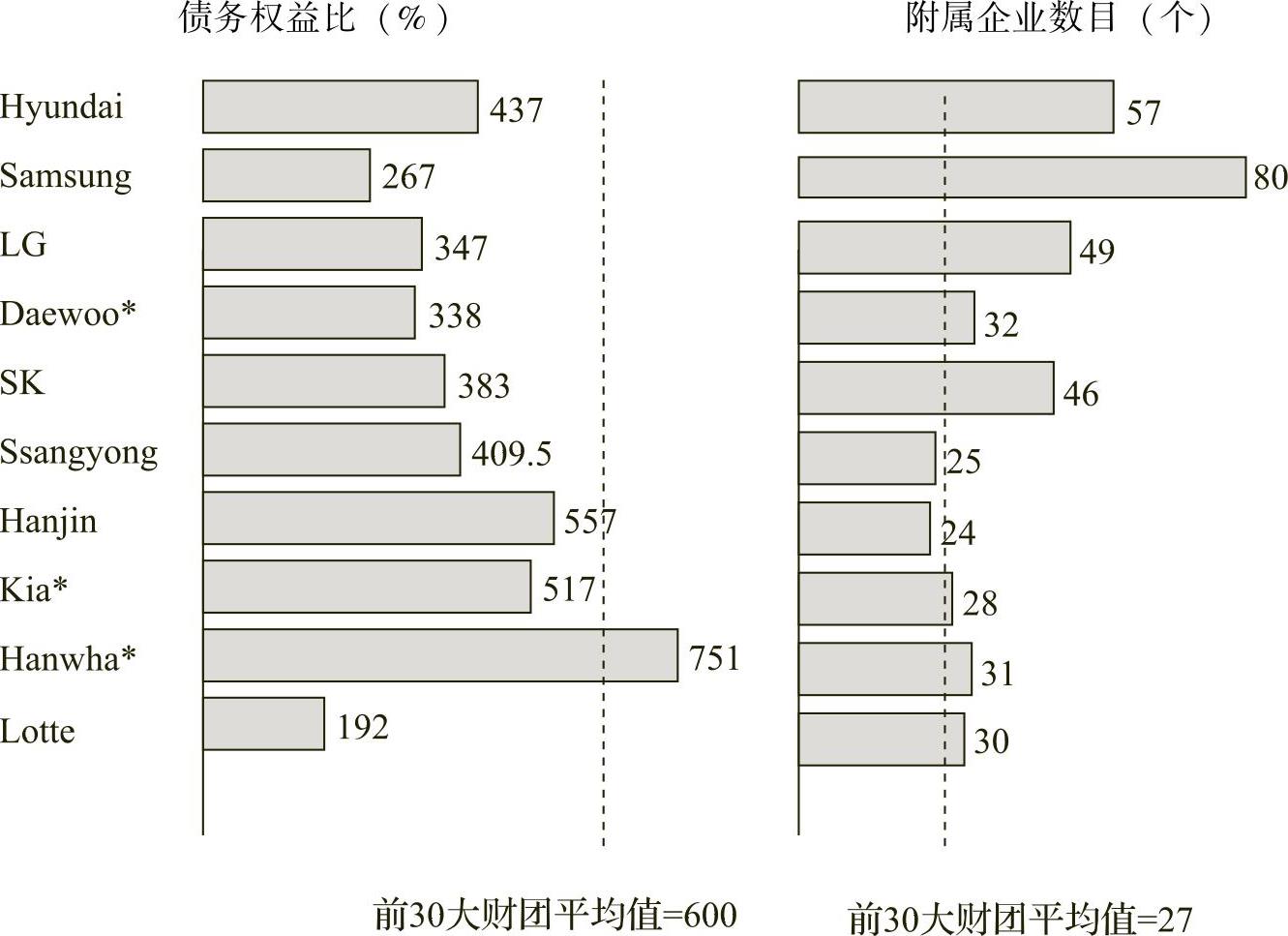

图5-5 韩国前30大财团1996年债务权益比和子公司数目(www.daowen.com)

资料来源:Financein Asia(by Qiao Liu,Paul Lejot,Douglas Arner),Routledge,2013

对多元化经营战略最深刻的反思与1997年至1998年的亚洲金融危机有关。虽然被称为金融危机,但学界一致的看法是亚洲金融危机反映的其实是企业危机。大量的亚洲企业在危机爆发前忙于打造企业帝国,拼命投资,不断介入新的行业,超极限拉伸企业的边界,导致的后果是这些企业债务高企。例如,图5-5中给出了韩国十大财团在危机爆发前的子公司数量和债务权益比的情况。可以看出,这些财团都是高度多元化的企业,而且它们的负债率都很高。事实上,正如图5-5所示,韩国前30大财团在1996年的平均债务权益比是600%。如此高的杠杆,让这些企业为了还本付息,疲于奔命。在正常情况下尚且如此,如果遇到外部环境恶化,破产倒闭似乎就不可避免了。高负债的背后,是大量的投资,1996年金融危机爆发前,韩国前30大财团平均有27家子公司或附属企业,其中三星更是高达80家。这些多元化经营的企业很难维系一个相对较高的投资资本收益率(ROIC)。大多情况下,它们的投资资本收益率(ROIC)远远小于加权平均资本成本(WACC),用于多元化的投资纯属低效投资,并不创造价值。

诺贝尔经济学奖得主,曾因成功预测亚洲金融危机的爆发而成名的保罗·克鲁格曼(Paul Krugman)在谈到亚洲金融危机时曾评论:“这哪里是什么金融危机!这完全是企业层面的危机!”危机爆发的深层次原因,是这些财团们道德风险泛滥,不负责任的融资、投资,频频违背投资时投资资本收益率(ROIC)必须大于资本成本这一基本准则。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。