提高投资资本收益率会给投资者带来回报吗?会给企业带来回报吗?下面将对中国上市公司在1999年至2012年间的股票收益率作出全面评估。此项分析的焦点在于一个投资资本收益率较高的企业是否能够给投资者提供更高的回报,并以此论证投资资本收益率对企业价值创造的重要性。

首先计算出中国A股上市公司从1998年起每一年的投资资本收益率,同时也计算出上市公司每一年的年化股票收益率。此时会发现企业的股票收益率与其投资资本收益率之间存在一个明显的正向相关关系。投资资本收益率比较高的企业其股票收益率也相对较高。提升上市公司的投资资本收益率能够改善它们在资本市场上的股价表现。

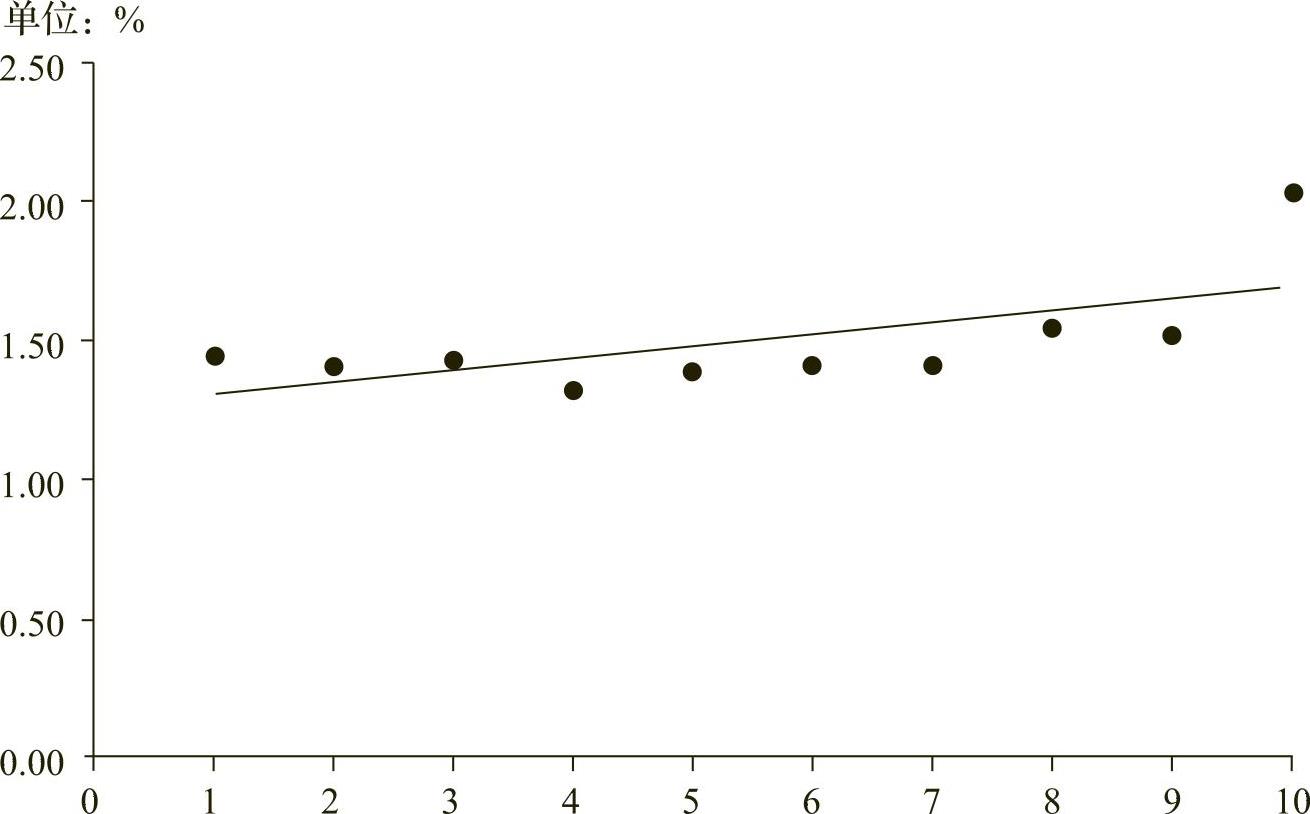

为更具体展示投资资本收益率与股票收益率之间的这种正相关性,可以进一步针对中国资本市场上的每一个由两位数代码来界定的行业,按照企业投资资本收益率的取值把这个行业内的所有上市公司分成10组。把各个行业中投资资本收益率最高的10%的企业组合在一起形成一个组合;把投资资本收益率最低的10%的企业组合在一起,形成另一个组合;其他以此类推。也就是说,在这10个组合中,第1组对应着投资资本收益率最低的10%的企业,第2组对应着投资资本收益率位于各行业10%~20%的企业……第10组对应着投资资本收益率最高的10%的企业。这10个组合里的企业每年都根据它们上一年的投资资本收益率重新进行调整。在这10个组合形成后,再用简单算术平均的方法计算每一个组合从1999年5月到2012年12月的月平均股票收益率,然后比较它们的取值与投资资本收益率之间的关系(详见图3-11)。

图3-11中,横轴代表投资资本收益率(从1到10经过标准化处理去控制异常值的影响);纵轴代表月平均股票收益率。显然,组合的平均收益率与标准化后的投资资本收益率(ROIC)之间有一个明显的正相关关系。当投资资本收益率(ROIC)从第1组跃升到第10组时,股票月收益率从1.45%提升到2.04%。在图3-11中做了一个简单的回归分析,就会发现投资资本收益率(ROIC)从1到10的取值能够解释不同组合之间41%的收益率差异(回归的R平方是41%)。显然,标准化后的投资资本收益率能够解释企业组合的资本市场表现——投资资本收益率越高,企业资本市场表现越好!

图3-11 月度平均股票收益率(简单算术平均)与投资资本收益率(ROIC)

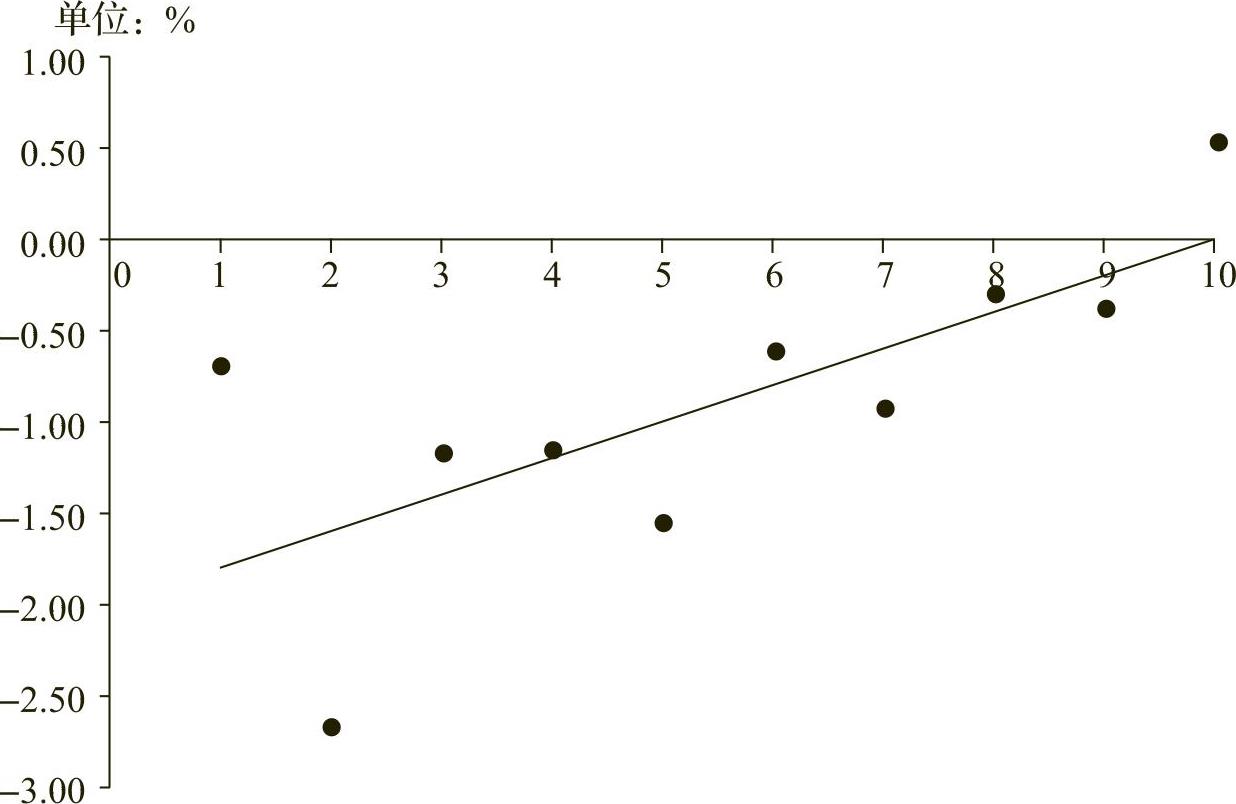

在图3-12中重复图3-11的分析。唯一的区别是在图3-12中用加权平均的方法计算这10个组合的月平均收益率,每一家企业上个月末的股票市值作为权重。这种处理方法赋予大企业更高的权重,所以每个组合的月平均收益率更可能反映的是组合中大企业的股票收益率。

图3-12 月度平均股票收益率(加权平均)与投资资本收益率(ROIC)

图3-12揭示的结论与图3-11几乎完全一致。投资资本收益率对组合的月加权平均收益率有很强的解释能力。回归的R平方达到51%,意味着投资资本收益率(ROIC)能解释不同组合之间51%的收益率差异。投资资本收益率显然是影响企业资本市场表现的一个重要指标。在图3-11,回归拟合线的斜率是0.2。意味着当一家企业的投资资本收益率能够往上提升一级时(例:从第2组上升到第3组时),它的月均股票收益率能提高0.2%,年均股票收益率能提高2.4%。提升投资资本收益率能够带来更好的资本市场表现!

再进一步分析图3-11和3-12中揭示的股票收益率和投资资本收益率这种正向相关关系的量度到底有多大。针对中国资本市场上的每一个由两位数代码来界定的行业,按照企业投资资本收益率的取值把这个行业内的上市公司分成五组,然后形成五个投资组合,分别是:P1,P2,P3,P4和P5。其中P1由每个行业中投资资本收益率最低的20%的企业的股票组成,P5则由每个行业中投资资本收益率最高的20%的企业的股票组成。

对于每一个组合,用简单平均和加权平均这两种方法计算组合的月度收益率。这五个组合的组成每年都进行调整。以1999年为例,根据1998年每个企业的投资资本收益率来确定它们归属于P1至P5中的哪一个组合。在形成组合之后,对于每一个组合,计算从1999年5月份到2000年4月份该组合的月度收益率(选择从1999年5月份开始是因为绝大部分上市公司的年报在5月份之前都已经公布,企业的财务信息变成公开信息,可以为投资者所用。);然后,基于1999年企业的投资资本收益率,重新确定P1到P5这五个组合中的股票,然后再计算出从2000年5月份到2001年4月份的组合的月度平均收益率;以此类推至2012年12月底。

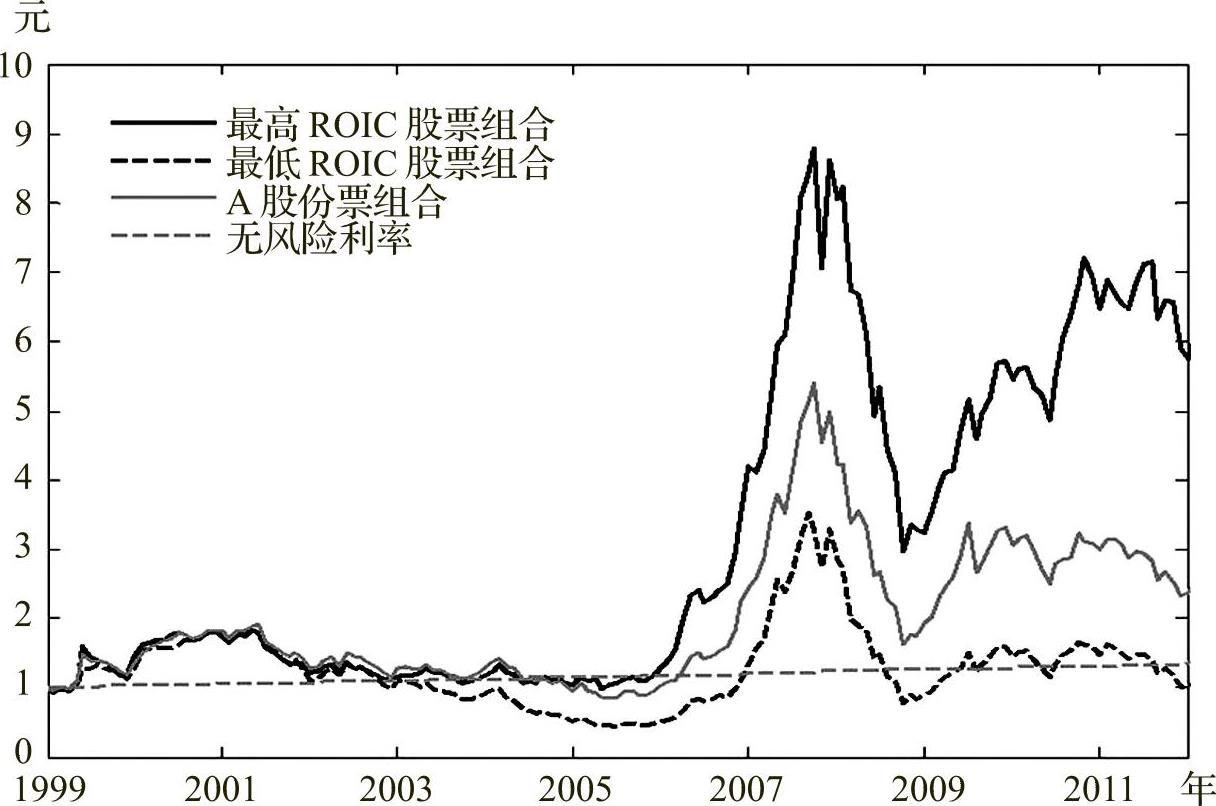

图3-13 高(低)投资资本收益率企业组合的累积月度收益率:1999年~2012年

图3-13给出了从1999年5月至2012年,P5组合(高投资资本收益率组合)的月度收益率,P1(低投资资本收益率组合)组合的月度收益率,市场平均月度收益率,以及国债收益率的累积收益情况(注:图3-13中用加权平均的方式计算组合的收益率,这里权重取的是每家企业在上一年年末的股票市值)。

一如我们的直觉,由投资资本收益率高的企业股票构成的组合(P5)在资本市场上有非常出色的表现。如果在1999年5月投资1元钱到投资资本收益率最高的企业的股票,即高投资资本收益率(ROIC)企业组合,到2012年底,这1元钱能变成5.7元。虽然涨幅并不算惊人,但年平均收益率已经高达13.2%,这已经基本跑赢了同期中国GDP的增长率。这显然对于投资者而言是一个非常不错的回报。这也意味着如果投资者购买中国资本市场上投资资本收益率最高的20%的企业的股票并长期持有,组合的收益表现将会与中国同期的实体经济同样亮丽。在这一层面上,中国的股市与实体经济并不脱节。

作为对比,我也考察了投资资本收益率处于行业底部的20%的企业的股票收益率(P1组合的收益率)。从1999年到2012年,如果投资者把1元钱投到P1这个组合,到2012年底,这一元钱只剩下0.7元。这十四年间投资这个组合的年平均收益率是-2.5%。显然,这是一个会让投资者非常失望的收益率。

高投资资本收益率的企业的资本市场表现远远好于大市的表现。同期,如果把1元钱投到A股股票组合(即A股市场组合),到2012年底,这1元钱变成2.2元。这对应着5.8%的年平均收益率,显然远远低于高投资资本收益率组合13.2%的年化收益率。图3-13也显示,投资资本收益率高的企业的股票远比国债更值得投资。

图3-13提供了直观的证据显示投资资本收益率较高的企业有更好的资本市场表现。这一方面说明中国资本市场有其理性的一面,好企业其实还是可以被市场和投资者甄别的;另一方面也说明投资资本收益率确实能够比较好地反映企业的基本面。

需要指出的是,在上述分析中并没有排除风险或其他可能影响股票收益率的因素。也许有人会反驳,投资资本收益率比较高的企业或许具有更高的风险,高收益率或许只是对其高风险的一种合理补偿。为了更严谨地展示投资资本收益率的重要性,我们在下面的分析中计算调整风险后的组合的异常收益率,即资本市场上常常提到的α(阿尔法)。在我们的分析中,α(阿尔法)被定义如下:(www.daowen.com)

α=组合的收益率-组合的预期收益率

按照实证资产定价研究中常用的方法,我们分别用资本资产定价模型(CAPM)、Fama-French三因子模型和Carhart四因子模型去计算一只股票或组合的预期收益率(基准收益率)。没有太多金融学背景的读者没有必要关心这里的技术细节,甚至可以跳过下面4页。读者唯一需要了解的是用α(阿尔法)来衡量一只股票或一个组合能够带来的超额收益,α越大,表明这只股票的资本表现越好,支撑这只股票的企业也越优秀;同理,一个组合的α越大,组成这个组合的企业也就越优秀,越能够给投资者带来超额收益率。

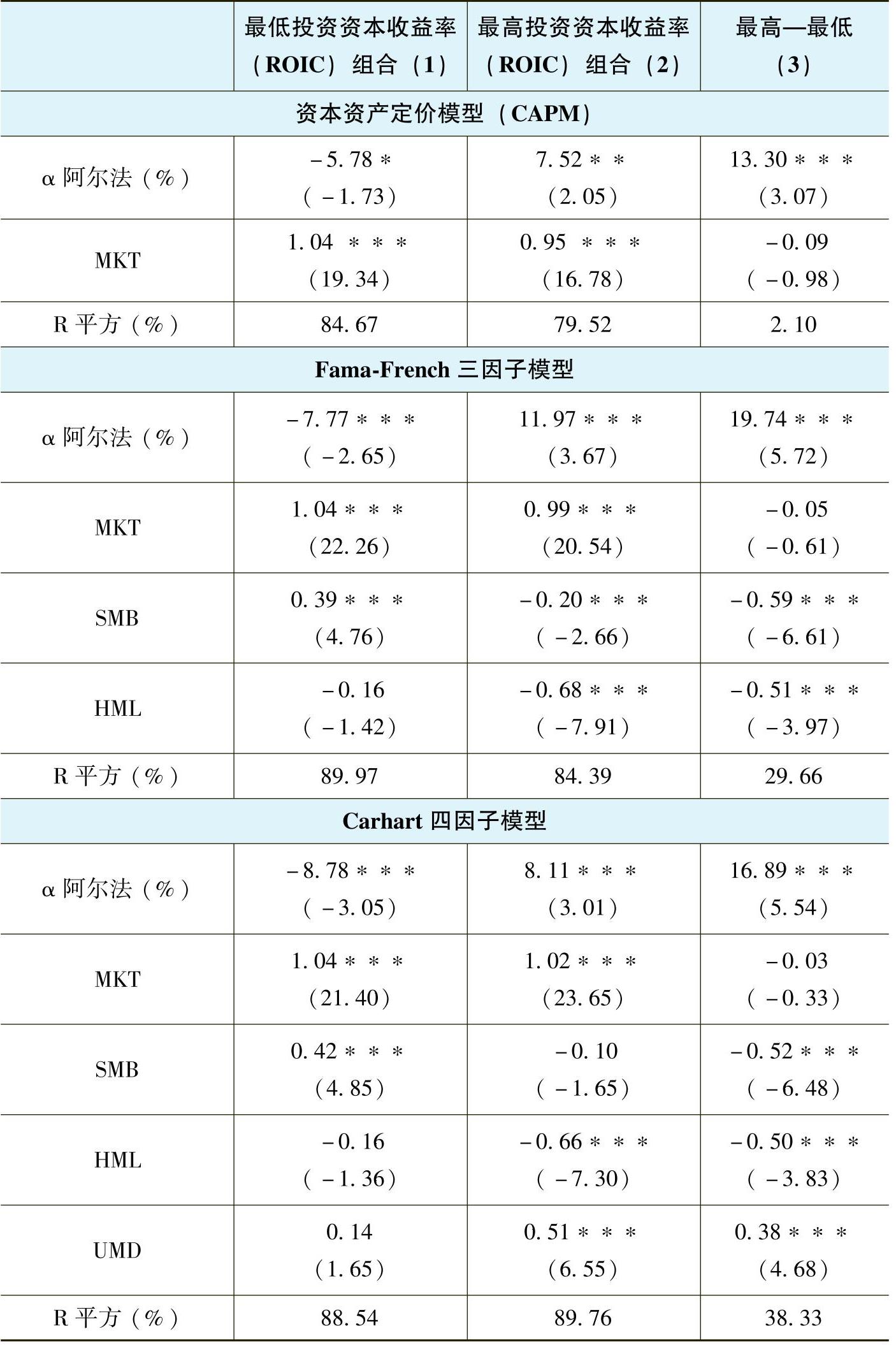

在表3-1给出了用加权平均方法计算组合的收益率时所获得的结果。当用资本资产定价模型(CAPM)计算预期收益率时,我们发现P1组合,也就是由投资资本收益率最低的20%的企业所形成的组合在1999年至2012年这十四年间的年平均超额收益α(阿尔法)是-5.78%。显然,这些企业不能给投资者任何收益。作为对比,我们发现由投资资本收益率在各行业里最高的20%的企业所形成的组合,即P5组合,在同期能够带给投资者超出预期收益率7.52%的年平均超额收益。也就是说,这个组合能提供的α是7.52%,这样的超额收益如果累积十四年的话,将是一个惊人的数目。

表3-1 用不同定价模型测算出的不同组合的超额收益率(加权平均法)

如果资本市场允许卖空的话,我们可以设计一个零成本的对冲组合。在这个组合里,在买入高投资资本收益率的企业的股票的同时(买多P5组合),卖空低投资资本收益率的企业的股票(卖空P1组合)。这个零成本的对冲组合在1999年至2012年这十四年间,能够产生13.3%的年均超额收益。由这个投资策略所产生的α(阿尔法)在经济意义上和统计意义上都是显著的。

上面的分析与图3-10、图3-11和图3-12中分析所得的结果是完全一致的。在中国上市公司整体素质不高的情况下,那些具有比较高水平的投资资本收益率的企业仍旧可以创造价值,给它们的投资者带去可观的回报。提升投资资本收益率是企业“伟大”的必经之路。

在表3-1中,我也用常见的定价模型——Fama-French三因子模型去计算组合的预期收益率。三因子模型由芝加哥大学的著名金融学家尤金·法玛(作者注:法玛于2013年与本书后面将要提到的罗伯特·席勒,及另一位芝加哥大学教授拉斯·皮特·汉森共享了诺贝尔经济学奖,实至名归。)和他的合作者、美国达特茅斯塔克商学院的金融学教授肯尼斯·弗兰奇联合提出,在实证金融学的研究中被广泛运用。他们经过大量的实证研究发现基于企业的规模(SMB)、成长性(HML)和市场平均收益率(MKT)所构成的三个变量能够有效地解释一只股票或是一个组合的预期收益率,剩下不能被解释的部分就是α(阿尔法)。

当用Fama⁃French三因子模型计算预期收益率时,由投资资本收益率最低的20%的企业所形成的组合在1999至2012这十四年间的年均α(阿尔法)是-7.77%,比用资本资产定价模型算出的α在数值上更大一些。由投资资本收益率在各行业里最高的20%的企业所形成的组合,即P5组合,在同期能够给投资者超出预期收益率11.97%的年平均超额收益。同样,这样的α如果累积十四年的话,将对应着一个极其惊人的财富积累。

在此,可以设计一个零成本的对冲组合去展示投资资本收益率的重要性。在这个组合里,投资者可以买多P5组合,卖空P1组合。这个零成本的对冲组合在1999年至2012年这十四年间,能够产生19.74%的年均超额收益,即年均α(阿尔法)。风险控制后,投资高水平的投资资本收益率企业能够带来如此之大的超额收益,足以说明提升投资资本收益率在中国也具有适用性。

在表3-1中,我用最近十年在实证资产定价研究中更为常用的Carhart四因子模型去计算预期收益率。Carhart四因子模型在Fama-French三因子模型的基础上增加了动量因子(momentum factor,即模型中的UMD)。动量因子拟捕捉一只股票或一个组合最近一年的市场表现对预期收益可能产生的影响。基于Carhart四因子模型,一个组合的预期收益率可以被四个因子充分解释,余下不能被解释的部分即为超额收益率,α(阿尔法)。

运用Carahart四因子模型可以得到与运用其他模型非常一致的结果。投资资本收益率最低的企业形成的P1组合在1999年至2012年这十四年间产生的年平均超额收益α(阿尔法)是-8.78%,不仅在统计上非常显著,在经济意义上也是非常大的一个数量。这说明低投资资本收益率的企业在资本市场上的表现非常糟糕。同样,可以发现由高投资资本收益率的企业形成的P5组合,在同期能够给投资者提供超出预期收益率8.11%的年平均α(阿尔法)。再者,买多高投资资本收益率的企业的股票、卖空低投资资本收益率的企业的股票所形成的零成本的对冲组合在1999年至2012年这十四年间,能够产生16.89%的年平均超额收益。

谁说中国资本市场上没有价值投资的机会呢?

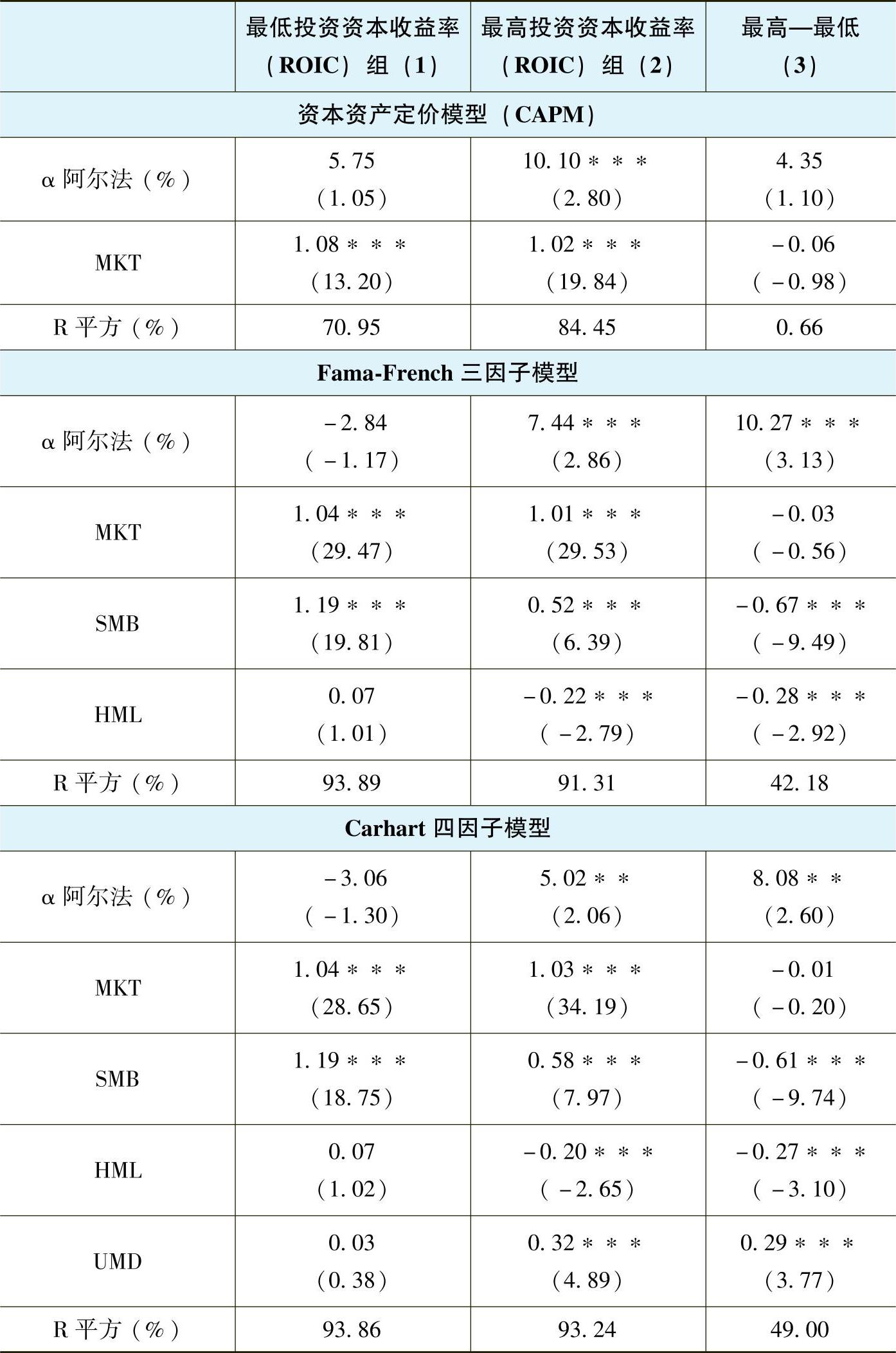

表3-2 用不同定价模型测算出的不同组合的超额收益率(算术平均法)

为了保证结果的稳健性,也可以用简单平均的方法去计算一个组合的月度平均股票收益率。表3-2给出了用这种方法计算收益率时的分析结果。表3-2的结构与表3-1完全一样,在此不赘述。仔细分析表3-2所报告的结果,可以发现结论基本上没有改变。由那些投资资本收益率较高的企业的股票所形成的P5组合能够带来在统计意义上和经济意义上都很显著的超额投资收益率。

这个结论给我们的启示是:一个以价值创造为目标,追求伟大的中国企业应该追求高的投资资本收益率,投资资本收益率同样适用于中国企业。

《漫步华尔街》的作者,普林斯顿大学的经济学家伯顿·马尔基尔(Burton Malkiel)曾在2004年对一些1970年起成立的共同基金进行了研究。他发现只有139只基金存活期能够超过30年,其中76只基金平均投资收益率比市场平均收益率要低至少一个百分点;只有4只基金在这三十年间的平均投资收益率比市场平均收益率高两个百分点以上。由顶尖的专业投资人士经营管理的投资基金在大部分情况下尚难长期“击败”市场;而在中国上市公司中,只需挑选那些投资资本收益率高的企业就能在十四年时间内获得年平均近17%的α(阿尔法)(以表3-1中Carhart四因子模型的计算结果为例)。这足以说明追求卓越其实等同于追求高水平的投资资本收益率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。