伟大的企业都有伟大的战略。各种不同的企业战略框架分析方法其实都强调企业战略的两个重要组成部分:第一,战略一定是前瞻的,需要企业作出承诺去长期坚持;第二,战略要包含具体的计划和行动方案去实现预定的目标。在讨论战略时,哈佛商学院教授、管理学大师迈克尔·波特强调企业竞争优势的重要性,他认为一个企业长期的竞争优势源于低成本、差异化产品、特有的技术优势、伟大的品牌、尤其是和重要的利益相关方(例如,顾客、供货商、员工、竞争对手,监管层等)之间的关系等。用波特的框架分析沃尔玛,可以发现沃尔玛的成功很大程度上源于沃尔玛先进的供应链、存货管理、品牌和采购优势,这些赋予了沃尔玛可持续的竞争优势(本书第七章中会详细讨论沃尔玛案例)。

德国军事家卡尔·冯·克劳塞维茨在他的名著《战争论》中提到:“有效的战略不是一个长期的行动计划,而是一个随着环境的变化而不断进化的中心观念。”对于一个伟大企业,这个可以随着环境的变化而不断进化的中心观念应该是持续的价值创造。如果我们理解企业经营的前瞻性目标是持续的价值创造的话,那么实现这一目标的最基本的手段——持续保持高水平的投资资本收益率——就应该成为企业关注的重中之重。大量的实证研究已经显示投资资本收益率(ROIC)是与企业价值创造关系最为密切的指标。这一结论同样适用于中国。的确,衡量企业是否伟大的指标不是总销售收入或是总资产规模,而是盈利能力,财富创造能力以及企业是否具有一个可持续的、具有竞争力的商业模式。

四季更替,日月轮转,所有的一切都在改变。然而,伟大企业的内核一直在那里,从来没有变过。“伟大”的一个重要内涵是能够创造价值,而实现价值创造的微观基础是企业能在很长的一段时间里保持比竞争对手,比资本成本要高出一截的投资资本收益率(ROIC)。我甚至认为,任何一种新的商业模式的出现或是对旧有商业模式的革新都与企业能找到新的方法去提高投资资本收益率有关(本书第七章将详细讨论这一观点)。也就是说,如果一个企业能够在较长的一段时间内保持比资本成本(Weighted Average Cost of Capital,即WACC)高出一截的投资资本收益率,即该企业能够在较长时间内使得ROIC≥WACC这个不等式成立,那么该企业堪称伟大企业。

本书中提出的关于伟大企业的定义可以作进一步的细化分析和解释。本书的附录里详细介绍了投资资本收益率和加权平均资本成本的定义和计算方式。投资资本收益率衡量一个企业用于经营活动的资本能带来的收益率。如果一家企业的ROIC是10%,就意味着这家企业每1元投入经营活动的资本每年能产生0.1元的税后利润。

而加权平均资本成本(WACC)则衡量企业的总体融资成本。企业外部资金来源主要有两类:股东权益和债务。因此,加权平均资本成本主要是这两类资金来源的融资成本的加权平均;换一个角度,它衡量企业使用资金的机会成本。举一个例子,如果一家企业有一半的资本来源于银行贷款,利率是6%;另一半资本来源于一个出资人的资金(该出资人即是股东),该出资人期望得到12%的投资回报。在这种情况下,这家企业的加权平均资本成本是9%。如果一个企业的加权平均资本成本(WACC)是9%,意味着这家企业进行外部融资时需要给它的资金提供方(股东或债权人)平均提供一个9%的回报。可见,加权平均资本成本(WACC)是一个以市场为基础,基于市场上资金供需所决定的资金的均衡价格,是一个重要的价格信号。

一家企业只有在其投资资本收益率大于加权平均资本成本时,这家企业才创造经济价值(Economic Value Added,即EVA)。只有如此,这家企业才有存在的必要性。否则,这家企业完全可以把投入经营活动的资本投入别的用途(例如放入银行)以获得更高的回报。以价值创造为目标的企业在投资时应该坚持的最重要的原则是投资资本收益率(ROIC)要大于加权平均资本成本(WACC)。

这里需要指出的是,怎样计算加权平均资本成本是一件非常有争议性的事情。中国投资者特别崇拜的投资大师沃伦·巴菲特曾说过:“我根本不知道资本成本是个什么概念;对我而言,有关资本成本的一切讨论都是疯狂的,我从没见过一个对我而言是有意义的资本成本。”听上去似乎巴菲特不喜欢或是不用资本成本这个概念,但他其实更想表达的是对市场上通用的计算资本成本的方法的质疑。对他而言,合理估测资本成本很重要。当我们无法对资本成本作出合理估测时,那就只剩下一个选择:把投资资本收益率(ROIC)做得足够大!作为价值投资和基本面投资的拥趸,巴菲特强调:“我不投股票,我投的是企业。”他在选择企业的时候,强调企业的基本面。而体现企业基本面好坏的是企业的价值创造能力,是投资资本收益率。巴菲特作为一个成功的投资者已变成投资界的传奇。人们普遍相信他具有从万千企业中挑选出伟大企业的慧眼。而他用投资资本收益率来挑选具有投资价值的企业,也从一个侧面印证了投资资本收益率对于成就伟大企业的重要性。

当一家企业能够长时间地保持比较高的投资资本收益率(ROIC)水平时,科林斯和波拉斯在《基业长青》中所用的六个筛选标准——处于所在行业中第一流的水准、广受企业人士崇敬、对世界有着不可磨灭的影响、经历很多代的CEO、经历很多次产品生命周期且在1950年前创立——显然都容易达到。一个投资资本收益率长期处于行业领先地位的企业一定处于所在行业第一流的水准,必定会受到企业人士的尊重,这种企业能够做得比较久,也容易对世界产生不可磨灭的影响。迈克尔·波特用企业定位这一视角来界定企业战略,他一再强调企业战略应该围绕着持续的竞争优势来设计。同理,能够长时间保持投资资本收益率大于资本成本的企业是那些有能力维持可持续的竞争优势的企业。

在此,我提出了一个从公司金融的视角去判断什么是伟大企业的观点。(https://www.daowen.com)

下面,我以资本市场为例来解释投资资本收益率的重要性。美国资本市场在过去一百年间给投资者的平均真实收益率达到了10%~11%的水平,远远高于同期美国国债给投资者的收益率。这两个收益率之差在金融学里叫股票风险溢价。应该说美国的上市公司在过去100年给投资者以非常具有吸引力的回报。在这个过程中,资本市场也成就了一大批伟大企业。

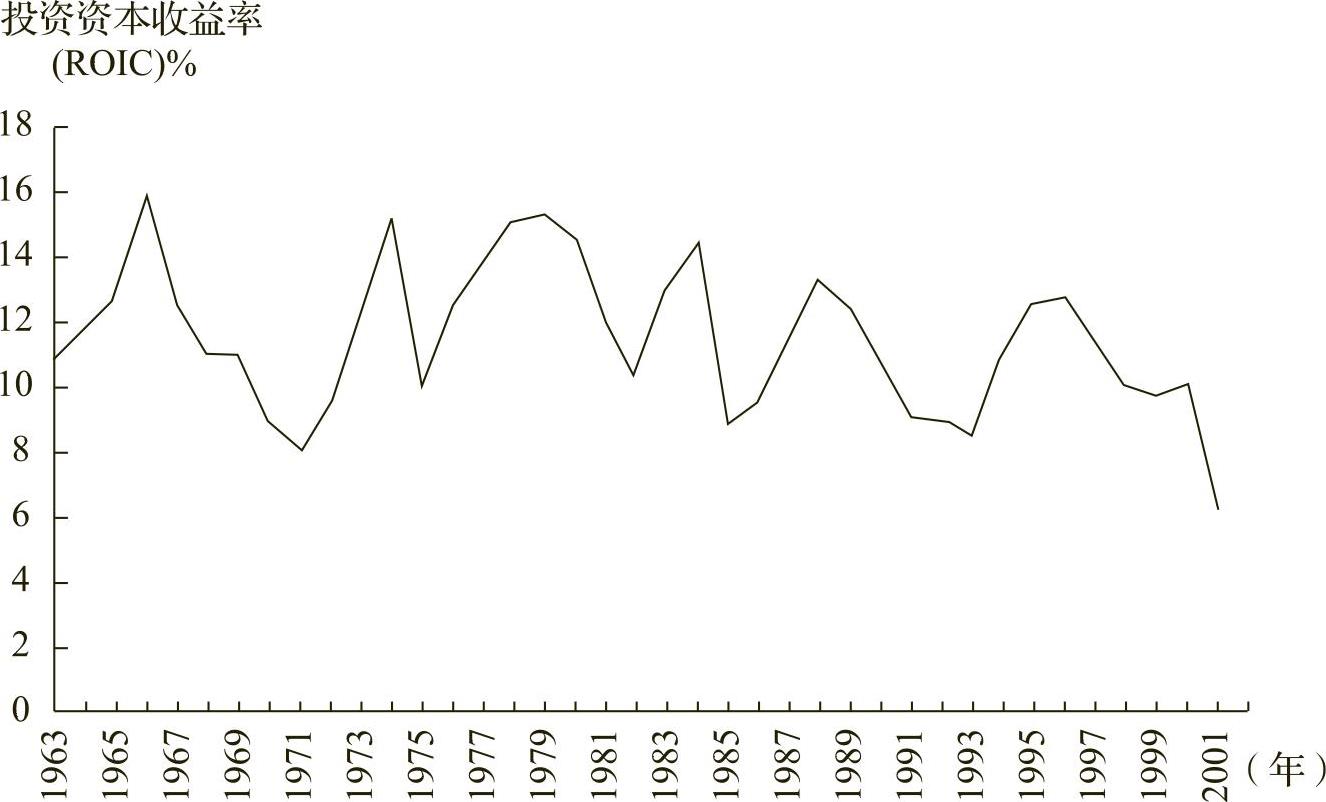

图3-1 美国上市公司1961-2001年平均投资资本收益率(ROIC)

资料来源:Compustat数据库

美国股市给投资者合理回报的背后,是上市公司在业绩上的支撑。根据新古典经济学的分析,投资股票的收益率在均衡状态下应该等于该股票所代表企业的投资资本收益率。美国资本市场过去一百年能够给投资者10%以上的投资回报,说明美国上市公司的投资资本收益率在这阶段也应该是同样的水平。我曾计算在纽约交易所和纳斯达克上市的所有企业(金融企业和公用事业企业除外)1963年至2001年间每一年的平均投资资本收益率。如图3-1所示,这近四十年时间,美国上市公司的平均投资资本收益率(ROIC)虽有起伏,但平均值高达11.6%。这与新古典经济学的观点是一致的。美国资本市场之所以能够长期给投资者相对较理想的投资回报,原因在于资本市场的上市公司能够保持较高的投资资本收益率。股市表现归根到底取决于上市企业的表现。只有当一个市场上有一批投资资本收益率很高的伟大企业时,这个资本市场才能维持一个相对平稳的表现,历经经济周期的起伏,满足投资者合理的回报预期。

再以戴尔电脑(Dell)的崛起和没落来反映创新商业模式和投资资本收益率之间的必然联系。在IBM和惠普主要以店面平台销售电脑时,戴尔(Dell)腾空出世,以直接面对消费者的直销方式革新了个人电脑业的商业模式。“直销”似乎只是企业在营销方面的策略选择,但是戴尔(Dell)的直销却是颠覆式的,根本原因在于它大大提高了戴尔(Dell)的投资资本收益率。当消费者根据自己对电脑各种配置的偏好下单购买个人电脑时,戴尔(Dell)可以把标准化、模块化的配件迅速组装成个人电脑直接邮递给下单的消费者。因为配件是标准化、模块化的,戴尔(Dell)可以迅速从多个供货商那里购得这些配件。在这种商业模式下,戴尔(Dell)几乎没有任何库存。回顾投资资本收益率的计算公式,库存是投资资本中经营性流动资金的重要组成部分,大量的库存会增加投资资本。在同等条件下,这将降低投资资本收益率和企业的现金流。戴尔(Dell)的成功在于用“直销”这种方式创新性地找到了能够大力提升投资资本收益率的途径,在竞争高度激烈的PC市场以创新者的形象异军突起。互联网时代来临时,戴尔(Dell)最早利用新科技与各地潜在客户建立联系,客户可以通过上网直接定制。戴尔(Dell)赢得了爆炸式的增长,一举成为个人电脑行业的领头羊。

戴尔(Dell)最近几年面临的麻烦正好反映了它在提升投资资本收益率方面遭遇到的瓶颈。在手提电脑逐渐取代桌上电脑成为个人电脑市场的主力之后,戴尔(Dell)因“直销”而获得的竞争优势逐渐式微。手提电脑的配置对规格、型号要求更为严格,标准化的程度相对要低很多。为了满足消费者的需求,戴尔(Dell)需要大量贮备零部件和成机。它独有的“根据定制来生产”(build to order)的模式变得越来越像传统的“根据库存囤积来生产”(build to stock)的模式。与桌上电脑时代相比,戴尔(Dell)在手提电脑时代的库存大大提升。这样,它在投资资本收益率上的竞争优势逐渐消失,直至荡然无存。其兴也勃焉,其衰也忽焉!我们看到一个曾经伟大的企业慢慢归于平庸。当然,戴尔(Dell)的没落与来自亚洲的、价格上更有竞争力的企业的挑战有关。但自身的商业模式无法与时俱进,竞争优势无法持续还是根本原因。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。