中国企业称不上伟大,首当其冲的原因是中国经济的增长模式。长期以来,中国经济增长主要靠“三驾马车”来拉动,即投资、出口和消费。“三驾马车”中消费对经济成长的拉动作用长期贫弱;最近五年随着中国经济外需环境的恶化,出口对经济成长的贡献也在减弱;只有投资,尤其是固定资产投资,始终是支撑中国经济增长最有力的推动力量。本书第一章中提供的数据显示,中国的固定资产投资近些年来已经占到GDP总量的50%左右。大规模的投资拉动GDP迅速增长,但是也带来产能过剩、周期性的经济过热等结构性问题。中国的固定资产投资还有一个特点,超过50%的固定资产投资集中在国有或准国有板块,投资主体是国企或地方政府。

虽然国企改革历时多年,也取得了许多阶段性成果,但“软预算”约束、“道德风险”泛滥一直困扰着国企和地方政府。国企和地方政府具有强烈的投资冲动,对大规模有无限渴求,但同时又相对忽视投资资本收益率。我们的大企业大多集中在与投资相关的产业;在与消费相关的行业诸如食品饮料、食品服务、商业航空、制药、医疗保健、娱乐、信息服务、食品与药品零售,鲜见中国大企业的影子。这些归根到底反映的还是中国经济增长的特点。投资是拉动经济增长的主要引擎,消费从来都不是。事实上,截至2012年,中国居民消费占GDP的比重已经下降到了35%以下。虽然研究中国经济的学者对于怎样衡量消费还有许多争议,很多经济学者也认为35%的比重不能真实反映中国消费的实际规模,但是中国消费所占的比例与发达国家平均60%以上的水平相比还有比较大的差距,这已是一个被广为接受、无需争论的事实。

中国经济靠投资拉动,而国企或地方政府在这个过程中表示出强烈的投资冲动。中国的改革始于对地方政府放权。中央政府自20世纪80年代起就开始把许多经济管理的权力下放到地方,使得地方政府有相对自主的经济决策权;同时通过财政包干制度,中央政府把许多财权下放到地方,地方与中央分享财政收入,财政收入越多,则地方留存越多,而预算外部分则百分之百属于地方。通过对地方政府在经济事务和财政方面放权,使其有很高的热情去推动地方经济增长。可以说,中国在改革早期成功地用地方政府之间的竞争来弥补没有产品市场和服务市场竞争这一挑战。给地方政府经济上放权的结果是地方政府官员的政绩考核主要以经济增长率等经济指标为主。这培育了地方政府经济增长主义倾向,大大刺激了地方政府投资的积极性。

与此同时,中国的金融体系主要由国家控制。中国政府采用适度金融抑制的政策,把资金配置到政府属意的发展领域。中国政府采用的金融抑制政策主要体现在两个方面:第一,资金的价格、利率、是由国家严格控制,而不是由市场供需关系来决定的;第二,政府严格限制民间资本进入金融领域。在金融抑制的大背景下,国家控制的金融体系在资金配置的时候就可能把资金向投资效率不高的地区或板块倾斜。这样的资源配置使得大企业更容易在国有板块中出现。但是,这些大企业并不一定伟大。

企业在经济发展过程中过于关注规模,孜孜以求变成世界最大或是最高的心态表现在经济生活的方方面面。2013年7月远大集团在湖南长沙开工修建号称世界第一的高楼“天空城市”,拟建楼高达到838米。选择838米显然和尾数“8”有关。但更为重要的原因或许是838米楼高会比现在的世界第一高楼迪拜塔高10米。

再以本书在第二章中讨论过的太阳能光伏行业为例。光伏产业曾经一度被全国31个省、市、自治区列为优先扶持发展的新兴产业;600多个城市中,有300多个在发展光伏太阳能产业,100多个城市建设了光伏产业基地。这些光伏基地到2012年底绝大部分都在破产与亏损的泥潭中挣扎。这种投资热潮也反映在地方政府之间的竞争上。还是以太阳能光伏行业为例,2013年5月初,浙江嘉兴出台了《关于进一步扶持光伏产业发展的若干意见》,准备大力发展光伏行业。通过光伏补贴,嘉兴提出光伏产业的发展目标,到2020年嘉兴将形成一个千亿规模的光伏产业。嘉兴的光伏产业园区直到2012年年底才成立,更何况嘉兴距离曾被地方政府大力扶持的无锡尚德和新余赛维都只有一小时不到的车程。从地理位置上讲,实在看不出这样的布局有什么特别的意义。在浙江嘉兴谋划发展光伏产业时,距离并不十分远的安徽合肥也推出光伏补贴方案,并且计划在2015年实现光伏产值超300亿元人民币的产业目标。

这些由地方政府主导的投资也许能很快形成产能和规模,但是正如本书在讨论无锡尚德的时候所分析的,这些投资的投资资本收益率(ROIC)并不会太高。我们已经有太多的前车之鉴。中国光伏行业的际遇,将再次验证中国经济近三十年屡见不鲜的一个尴尬规律:要在短时间内把一个伟大的概念做成一个垃圾的概念最简单的方法就是一窝蜂投资!

地方政府或者是国有企业的投资资本收益率(ROIC)一定不高吗?学术界也一直在努力寻找验证这一观点的实证证据。计算中国企业的投资资本收益率(ROIC)是一件极具挑战性的事情,因为大部分中国企业并没有上市,即使是上市公司,它们的财务数据也不一定可靠。我和香港大学的邵启发先生在2011年发表于《金融和数量分析期刊》(Journal of Fiancial and Quantitative Analysis)的一篇文章用巧妙的计量方法解决了这些问题,并得到一系列重要的实证证据。

我们研究了中国国家统计局公布的规模以上工业企业。这些企业的年销售收入和总资产在500万元人民币以上,每年被统计局纳入统计的企业数量从20万家到40万家不等。直接评估工业企业的投资资本收益率(ROIC)非常困难,因为统计局提供的数据中有关投入资本(投资资本收益率的分母部分)的信息并不完全。国内学者一般用净资产收益率(return on equity,即ROE)来反映投资收益率(ROIC)。正如本书在第二章中讨论过的,用净资产收益率(ROE)不能准确反映一个企业的基本面和价值创造能力,税后利润(ROE的分子部分)包含非经营性利润(例如,投资股市、房地产等产生的收益),有可能会扭曲企业经营的真实情况。另外,净资产收益率的取值会受到企业融资决策的影响,高杠杆会拉大净资产收益率。因此,净资产收益率不是一个准确的有关企业投资资本收益率(ROIC)的衡量指标。(www.daowen.com)

我们设计了一个巧妙的实证方法:利用经济学里的一个重要定理——在均衡状态下,投资的边际成本应该等于边际收益。在这一条件下,我们根据企业的实际资本开支(即投资)倒推出一个折现率,它会使得企业下一期投资的边际收益等于当期的边际投资成本。我们用这个折现率来衡量一个企业的投资资本收益率(ROIC)。这里的思想其实很简单直观:企业只有在投资回报达到这个折现率时才愿意投资,因而这个折现率本身就反映了这个企业在投资时期望得到的投资资本收益率(ROIC)。

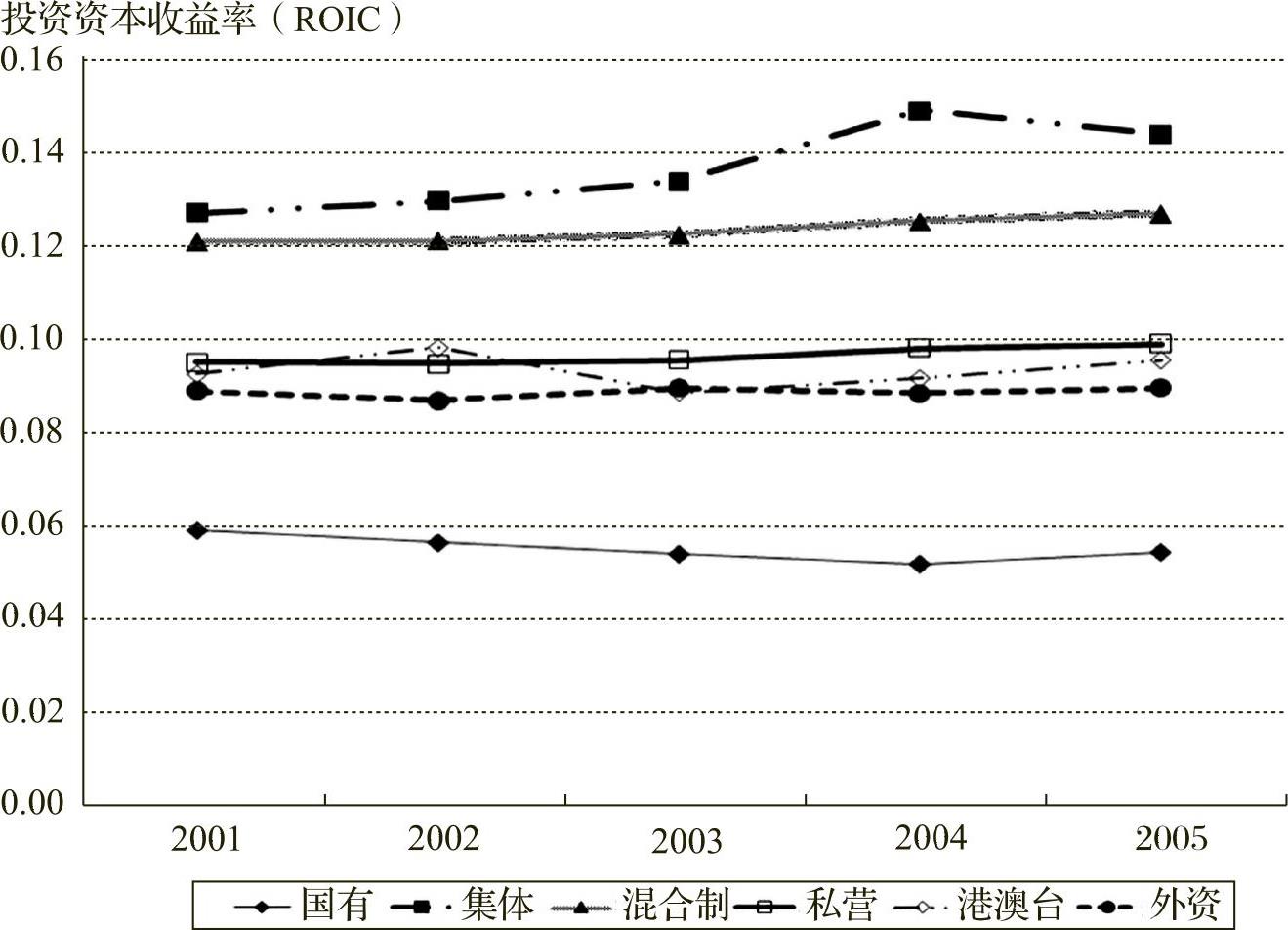

利用上述思想,运用计量经济学里结构估计的方法,我们估测出描绘一个企业投资资本收益率(ROIC)函数里每一个参数的取值,然后根据这个函数计算出中国规模以上工业企业从2001年到2005年每年的投资资本收益率(ROIC)。我在图4-1中给出了按所有制划分的每一类企业在2001年到2005年间的平均投资资本收益率(ROIC)。

图4-1揭示的一个最重要的发现是中国国有企业的投资资本收益率(ROIC)在样本期间比非国有企业(含集体企业、港澳台企业、外资企业、民营企业和混合制企业)的投资资本收益率(ROIC)要低很多。根据我们的计算,2001年至2005年,国有企业的平均投资资本收益率(ROIC)在5.3%~5.8%之间;而非国有企业的投资资本收益率(ROIC)大都在9%以上。国有企业的平均投资回报比非国有企业要至少低4个百分点。

图4-1 中国规模以上工业企业按所有制划分的投资资本收益率(ROIC)

国有企业拥有较低的投资资本收益率(ROIC),但它们占用了经济生活中大量的金融资源、原材料和其他资源,呈现出极其强烈的投资冲动。这类企业容易在规模上实现突破,但是它们很难在长时间内实现高于资金成本或是竞争对手的投资资本收益率(ROIC)。这类企业中很难涌现出一批伟大企业!此外,国有企业不断做大规模还产生非常严重的负面外部性。在一个资源尤其是金融资源相对稀缺的经济环境里,国有企业大量投资会产生挤出效应,挤占了本可以流向投资资本收益率(ROIC)较高的非国有板块的投资,让这些非国有企业很难得到发展机会,更难做大做强,也难涌现出一批伟大企业。

回到会计学中一个重要的等价公式,增长率=投资资本收益率×投资率。这个方程式是在理解中国经济时最有用的一个逻辑框架。方程式的左边是经济增长率,右边是投资资本收益率和投资率(ROIC)的乘积。中国经济转型的一个重要方面是改变中国经济靠投资来拉动增长这一特征。这就要求在未来降低投资率。只有在企业确实能提高投资资本收益率(ROIC)的时候,降低投资率才不会影响到经济增长率。这也意味着如果企业能够提升投资资本收益率(ROIC)的话,中国未来不需要很高的投资率就能确保一个比较理想的增长速度。中国企业的当务之急是企业要尽力去提升投资资本收益率(ROIC),必须把注意力从规模转向效率,立即开始第二次长征。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。