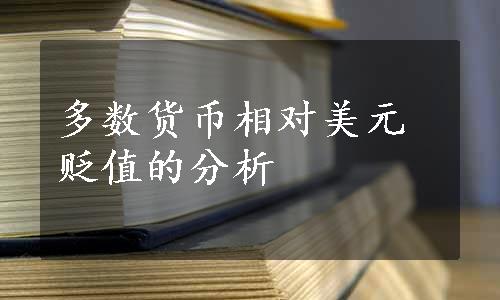

亚洲地区经济体的货币币值升少贬多,且个别经济体的货币贬值幅度较大。以本币兑美元汇率(直接标价法)来看,根据CEIC数据库的统计数据,2021年亚洲地区有5个经济体的货币升值,23个经济体的货币贬值,另有2个经济体的货币因钉住美元而无变化(见图1.9)。在货币升值的经济体中,亚美尼亚德拉姆兑美元的升幅最大,约为8.1%;格鲁吉亚拉里兑美元的升幅次之,约为5.5%;中国人民币兑美元的升幅第三,约为2.3%。与之相反,大部分经济体货币出现贬值。土耳其里拉兑美元的贬值幅度最大,约为76.8%;缅甸元兑美元贬值幅度次之,约为33.8%;老挝基普兑美元贬值幅度第三,约为19.1%。此外,日元兑美元贬值约11.6%,韩元兑美元贬值约9.4%,印度卢比兑美元贬值约1.9%等。导致多数亚洲经济体货币贬值的原因,一是2020年多数亚洲经济体的货币相对美元升值,致使基数较高;二是2021年美国等发达经济体的经济快速复苏,美元升值预期强化。最终导致多数亚洲经济体货币相对美元贬值。土耳其里拉创近二十年来的最差表现,也成为整个新兴市场货币中表现最差的货币。土耳其除了受新冠肺炎疫情的影响,一方面,面临严重的通货膨胀等问题,特别是2021年12月土耳其消费者价格指数(CPI)较2020年同期上涨36.08%,创下自2002年9月以来的新高;另一方面,美元升值预期持续升温,美元指数不断回升。加之土耳其复杂的地缘关系使地缘政治风险集聚等多重因素叠加的影响,最终导致土耳其里拉兑美元大幅贬值。

图1.9 2021年亚洲地区部分经济体本币兑美元的汇率变化(直接标价法)(www.daowen.com)

资料来源:CEIC数据库,2022年1月。

人民币和美元在2021年出现罕见的同步走强现象,且人民币相对美元升值。主要原因在于:一是出口强劲引致结汇需求旺盛。中国海关总署的统计数据显示,2021年中国货物贸易进出口总额39.1万亿元人民币(约6.05万亿美元),创历史新高。其中,出口增长21.2%(按人民币计算)。得益于强劲的货物出口,2021年银行结售汇顺差月均达256亿美元,约为2020年月均值的2.1倍,是自2014年以来的最高值。其中,经常账户结售汇顺差月均187亿美元,成为银行结售汇顺差的主要来源。这充分体现了贸易强则汇率强的现象。二是人民币计价资产吸引力增强,外资流入创新高。中国商务部的统计数据显示,2021年,中国实际利用外资规模达1,734.8亿美元(不含银行、证券、保险领域),同比增长20.2%,再创历史新高。中国国家外汇管理局的统计数据显示,境外投资者增持境内债券规模高达1,666亿美元,人民币资产已成为外资增配的重要资产。三是稳步的经济复苏是人民币更加强势的基石。受新冠肺炎疫情反复、基数较高等因素的影响,2021年中国经济增速逐季下滑,但全年增速仍高达8.1%,两年平均增速为5.1%。经济发展和疫情防控双双保持全球领先地位,远好于美国等发达经济体的表现,为人民币相对美元更强势提供坚实基础。

进入2022年后,亚洲主要经济体的货币呈先升值后贬值的走势。相较于2021年12月31日的收盘价,截至2022年2月28日收盘,人民币兑美元总体升值约0.7%;截至2022年1月24日收盘,日元兑美元总体升值约1.1%。然而,随着俄乌冲突爆发,市场不确定性逐渐增大,国际汇率市场出现大幅波动,加之美联储开始加息,美元早已进入升值通道,资本的避险情绪大幅上升,这对亚洲经济体的货币造成一定的贬值压力。值得指出的是,从美元兑人民币的中间价来看,2022年2月24日至3月11日的人民币中间价均值较2月1日至23日的均值升值了0.45%。在较强的经济基本面和国际资本流入的支撑之下,在俄乌冲击的背景下,人民币初步呈现出避险货币的特征。未来,俄乌冲突走向、美联储加息节奏和力度以及新冠肺炎疫情趋势等,都将对亚洲经济体的汇率走势带来较大影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。