▲考点43:期股的含义 重要程度:一般

期股是指企业出资者同经营者协商确定股票价格,在任期内由经营者以各种方式获取的适当比例的本企业股份。在兑现之前,只有分红等部分权利,股票将在中长期得以兑现。

▲考点44:期股的特点 重要程度:一般

1)期股是当期(签约时或任期初始)的购买行为,股票权益在未来兑现。

2)期股既可以出资购买得到,也可以通过赠予、奖励等方式获得。

3)经营者被授予期股后,在到期前是不能转让或兑现的,具有激励作用和约束作用。

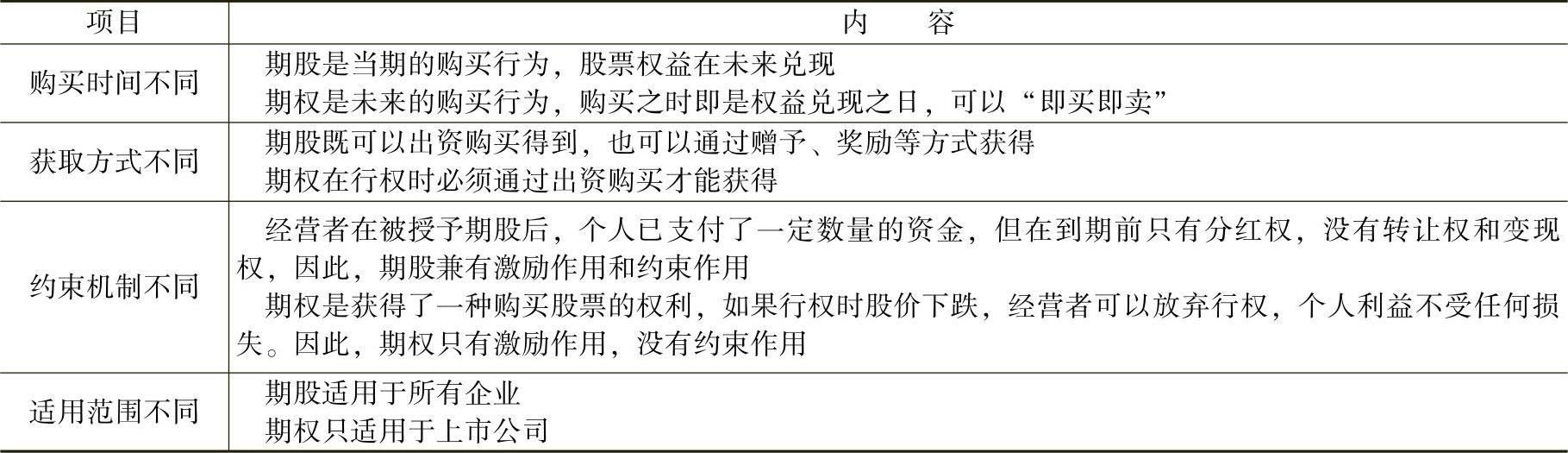

▲考点45:股票期权与期股的区别 重要程度:核心股票期权与期股的区别见表7-5。

表7-5 股票期权与期股的区别

▲考点46:经营者期股的政策含义和原则 重要程度:核心

经营者期股试点应该坚持按比例有偿认购的原则,坚持经营者激励机制与约束机制相结合、经营者责权利相结合、经营者短期利益与长期利益相结合、按劳分配与按生产要素分配相结合、管人与管资产相结合、大胆探索与稳妥操作相结合。

▲考点47:期股的适用范围 重要程度:核心

S模式和B模式限定在经改制的国有资产控股企业及国有独资企业,而J模式则规定为已改制的国有独资公司、股份有限公司和有限责任公司。同时,S、B、J三种模式都明确规定,企业进行经营者期股试点,须经企业出资人或公司股东会同意。

▲考点48:期股激励的对象 重要程度:核心

S模式和B模式规定,期股激励的对象主要是董事长和总裁、总经理。董事长和总裁、总经理各自承担的责任必须以合约形式明确规定。

而J模式规定期股激励的对象范围较宽,可以是企业的经营者群体。经营者群体的范围根据不同的情况确定。

▲考点49:期股激励的主体 重要程度:核心

B模式规定,对董事长激励的主体是公司股东会或出资人。(www.daowen.com)

S模式规定,对国资授权经营公司董事长激励的主体为出资方,对国资授权经营公司所属国有独资企业董事长激励的主体为对国资授权经营公司,对国有资产控股企业董事长激励的主体为股东会或出资方。

而S、B、J三种模式均规定,对经理期股激励的主体是公司董事会。

▲考点50:期股的形成 重要程度:核心

期股的形成主要来源于四个方面:

1)在企业改制的基础上,调整原有股本结构,建立新的股本结构,形成经营者的期股。

2)通过企业股权转让形成经营者的期股。

3)企业增资扩股中形成经营者的期股。

4)企业经营者业绩延期兑现转换的股份。

▲考点51:经营者期股的获取方式和数量 重要程度:核心

S模式规定,国有资产控股企业经营者期股的获取方式主要包括:在一定期限内,经营者用现金,或用分期付款、贴息、低息贷款等方式,以约定价格购买的股份;经营者岗位股份(干股);经营者获取特别奖励的股份。

J模式在规定期股的获取方式的同时,还规定了不同获取方式在期股中的比例:企业经营者以现金认购公司股份,不得低于其应持全部股份的40%;企业经营者经批准,并提供担保或抵押贷款认购公司股份,贷款金额不得超过其应持公司股份的30%;贷款期限最长为3年;其余部分为公司送股、经营者业绩转换的股份和获奖的岗位股。

B模式则首先规定了经营者群体获得股权的方式和持股数量的比例,即经过出资人或董事会同意,公司其他高级管理人员应通过以现金投入获得股权的形式形成经营者持股。

▲考点52:经营者期股红利兑现及用途 重要程度:核心

S模式规定,经营者期股每年所获红利,一部分兑现后归经营者本人;一部分用于归还购买期股、分期付款、贴息和低息贷款;一部分应按契约规定,在企业增资扩股时,转为经营者投入的股本金。

B模式规定,经营者的期股每年所获红利,要按协议规定全部用于补入所认购的期股。

J模式规定,期股每年所获红利,首先用于归还购买期股的贷款及利息。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。