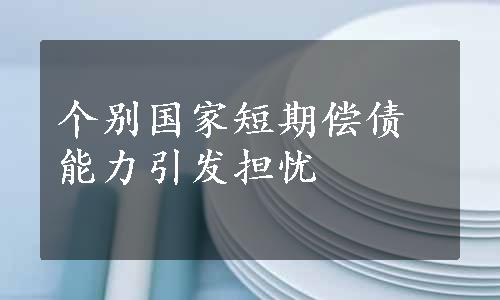

E11国家的短期外债占总储备的比重下降,但个别国家的比重仍然很高,短期外债的偿债压力较大。根据世界银行发布的数据,2017年E11的短期外债占总储备的比重平均约为40.4%(见图8.9)。具体分国别来看,2017年土耳其的短期外债占总储备的比重较高,约为109.4%;阿根廷2016年的短期外债占总储备的比重更是高达123.2%。即使按短期外债与外汇储备比例不应超过100%的国际公认安全线标准,土耳其和阿根廷也都超过了该标准,这意味着两国可用于偿付短期外债的总储备不足,偿付短期外债的能力堪忧。南非的短期外债占总储备的比重约为64.9%。印度尼西亚、中国和墨西哥的短期外债占总储备的比重分别为37.6%、31.9%和30.3%。另据中国国家外汇管理局发布的数据,2017年年末中国的短期外债与外汇储备的比例为35%,远低于国际公认的安全线标准,意味着中国的外债风险总体可控。此外,印度的短期外债占总储备的比重约为23.7%;巴西和俄罗斯的短期外债占总储备的比重分别为14.0%和11.8%。这些国家可用于偿付短期外债本息的总储备较为充裕,外债偿付能力较强。

从短期外债占总储备比重的增长情况来看,E11的短期外债占总储备的比重呈逐步下滑之势。根据世界银行发布的数据,2015—2017年,E11的短期外债占总储备的比重从60.1%逐步下降至40.4%,说明新兴经济体的短期债务偿付压力整体减弱。具体分国别来看,与2016年相比,2017年土耳其的短期外债占总储备的比重升幅最大,约为13.7个百分点;中国的短期外债占总储备比重的升幅次之,约为6.0个百分点,主要与其银行系统吸收的货币和存款增加有关。印度尼西亚的短期外债占总储备的比重升幅排名第三,约为2.7个百分点;南非的短期外债占总储备的比重升幅约为1.7个百分点;印度和墨西哥的短期外债占总储备的比重升幅分别为0.5个百分点和0.1个百分点。与之相反,巴西和俄罗斯的短期外债占总储备的比重出现下降,降幅分别为1.7个百分点和0.2个百分点。

图8.9 2015—2017年部分E11国家短期外债占总储备的比重

注:短期外债指原定偿还期在一年(含)以下的债务。受限于数据可得性,尚无法区分公共债务和私人无担保短期债务。总储备包括持有的货币黄金、特别提款权、IMF持有的IMF成员国的储备以及在货币当局控制下的外汇资产。这些储备中的黄金成分的价值是根据伦敦年底(12月31日)价格确定的。韩国和沙特阿拉伯的数据不详,2017年阿根廷的数据不详。图示根据2016年数据排序。

资料来源:世界银行数据库,2019年1月。 (www.daowen.com)

根据中国国家外汇管理局的数据,2015—2017年,中国的短期外债与外汇储备的比例分别为26.6%、28.8%和35.0%;而根据世界银行的数据,同期中国的短期外债占总储备的比重分别为24.1%、25.9%和31.9%。从外债的期限结构来看,2018年第三季度中国的中长期外债余额为48,556亿元人民币(约7,059亿美元),约占外债总额的37%;短期外债余额为83,054亿元人民币(约12,073亿美元),约占外债总额的63%。其中,短期外债比例较为稳定,且短期外债余额中与进出口贸易有关的信贷约占39%。

与此同时,若再考虑到中国还拥有约3万亿美元的外汇储备,这都意味着中国的外债偿付能力很强,债务违约的风险很低。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。